Gdy dłużnik traci płynność finansową i rozpoczyna się proces windykacji, informacje o tym, że lada dzień firma pożyczkowa idzie do sądu, są podawane osobie zadłużonej w wielu formach i z ogromną intensywnością.

Windykacja, czy to zewnętrzna, czy zlecona (np. Kaczmarski Inkasso) wie doskonale, że dłużnicy bardzo boją się sądów. Dlatego też przez wszystkie możliwe przypadki odmieniają oni słowo „sąd” w rozmowach z dłużnikiem.

Firma pożyczkowa idzie do sądu, ale zanim to zrobi….

W wielu artykułach, pisanych w postaci praktycznych poradników dla zadłużonych, stawiam tezę, że długi i pętla kredytowa u ponad 90% dłużników to efekt niewiedzy. Czyli tak zwanego braku świadomości prawnej. I posługiwanie się stereotypami bez weryfikacji ich. W tym przypadku stereotyp wygląda mniej więcej tak:

Firma pożyczkowa pójdzie do sądu, sąd wyda wyrok, obciąży mnie kosztami i zaraz będę miał komornika. Zatem zrobię wszystko, aby parabank do sądu nie poszedł. Czyli będę dobrym dłużnikiem i pokażę, że chcę spłacać swoją pożyczkę.

I o to im chodzi, abyś tak właśnie myślał. Strach przed windykacją (która wszak zawsze straszy sądem, natychmiastową przegraną w sądzie i komornikiem) jest wynikiem braku elementarnej wiedzy dłużników.

Jej brak powoduje, że zaczynasz myśleć i działać tak, jak chce wierzyciel. Stając się dłużnikiem uległym. O tym, jakie niesie to konsekwencje przeczytasz w artykule o dobrym i złym dłużniku.

Firma pożyczkowa przez ok. 100 dni będzie straszyła Cię tym, że lada moment idzie do sądu. Bezpośrednio i poprzez firmy windykacyjne. Oczywiście narracja będzie bardzo prosta – o sądzie słyszeć będziesz w taki sposób, jakby wydanie niekorzystnego dla Ciebie nakazu zapłaty było czymś z góry przesądzonym. A, jak się zaraz przekonasz, wcale nie jest.

Dłużnik ma prawo do obrony, ale też i ataku

Ta kilkumiesięczna windykacja ma za zadanie wywołanie skojarzenia : firma pożyczkowa idzie do sądu – będziesz miał zaraz komornika.

Ma to swój cel. Abyś nie pomyślał przypadkiem, że może w tym sądzie nie jesteś na przegranej pozycji i możesz się bronić. Ba, możesz nawet zaatakować parabank, zarzucając mu działania niezgodne z prawem. Na przykład zapisy w umowach będące klauzulami abuzywnymi lub złamanie ustawy antylichwiarskiej.

Taka obrona połączona z atakiem nie jest ani trudna, ani kosztowna. Bronisz się dopiero wówczas, gdy firma pożyczkowa faktycznie idzie do sądu. I masz potwierdzenie tego w postaci pisma wysłanego do Ciebie przez sąd.

Sprzeciw od nakazu zapłaty lub odpowiedź na pozew

Pamiętać musisz, że każdemu dłużnikowi przysługuje prawo do obrony. W tym przypadku prawo do obrony przed wyzyskiem. Co więcej, prawo do obrony podzielają sądy, które stają po stronie dłużników. Wychodząc z prostego założenia, że uprawianie lichwy jest w Polsce nielegalne. A dłużnik jest co prawda winny powstania zadłużenia, ale ma w polskim sądzie czuć się bezpiecznie. Czyli mieć świadomość, że sąd nie da zrobić mu krzywdy. I uzna, że pętla kredytowa powstała poprzez wykorzystanie jego złej sytuacji życiowej oraz braku wiedzy na temat funkcjonowania parabanków.

Aby sąd jednak zrobił coś dobrego dla dłużnika, czyli w praktyce zredukował jego dług do kwoty faktycznie przez niego otrzymanej, musi otrzymać od dłużnika sprzeciw do wydanego nakazu zapłaty lub też odpowiedź na pozew. Obydwa te pisma są w sprawie kluczowe, gdyż to w nich zawarta jest istotna dla sądu informacja o złamaniu przez parabank, pozywający Cię, na przykład ustawy antylichwiarskiej.

Dlatego sprzeciw od nakazu zapłaty (lub odpowiedź na pozew) powinny być stworzone przez adwokata z doświadczeniem w walce z parabankami. Taką usługę zrealizujesz w naszej firmie – w dowolnym momencie możesz zakupić sprzeciw od nakazu zapłaty czy odpowiedź na pozew. Mecenas przygotuje Ci pisma w ciągu 48 godzin od dostarczenia wskazanych dokumentów otrzymanych z sądu. Oraz umowy pożyczki wraz z dowodami wpłaty.

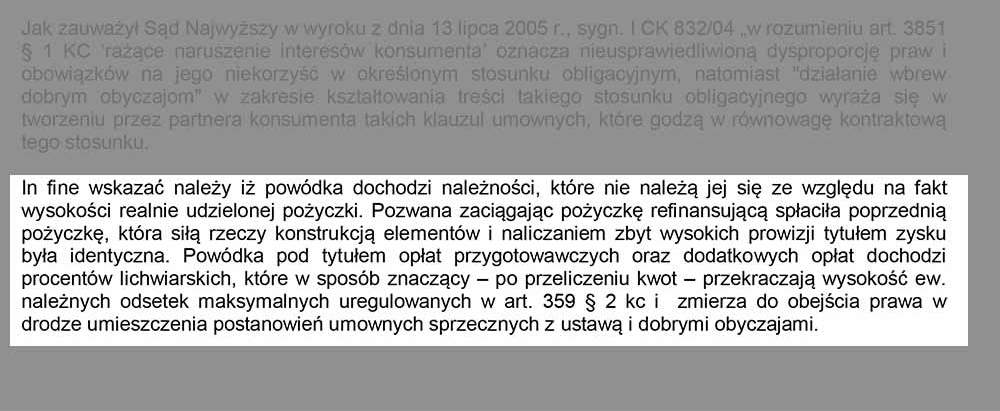

Oprócz elementów, które są dla Ciebie istotne, gdyż zabezpieczają Cię przed wyrokiem, pismo do sądu zawiera również elementy wskazujące sądowi nieprawidłowości w umowie pożyczki. Zobacz mały fragment profesjonalnego sprzeciwu od nakazu zapłaty z zarzutami dla parabanku:

Takie pismo, czy to sprzeciw od nakazu zapłaty czy odpowiedź na pozew, zamówisz bezpośrednio w kancelarii adwokackiej poprzez ten link:

Profesjonalny sprzeciw od sądowego nakazu zapłaty z zarzutami dla pożyczkowej

Sąd w ramach walki z lichwą redukuje długi w parabankach

Jeśli odpowiednio czytelnie wskażesz sądowi (czyli w praktyce masz odpowiednio napisane pismo) to formalnością staje zredukowanie kwoty zadłużenia w parabanku na mocy wyroku sądu.

Tak jak w przypadku naszej klientki, która została pozwana przez firmę pożyczkową. Klientka, pomimo tego, iż nie zapłaciła ani jednej raty pożyczki pozabankowej, wyszła z sądu lżejsza o 2000 zł zadłużenia. Dlaczego tak się stało? Sąd po uwzględnieniu zarzutów w stosunku do firmy pożyczkowej, uznał lichwiarską opłatę przygotowawczą za nieporozumienie i zredukował ja o 2000 zł:

Zauważ. że zrobił to, choć pozwana swoim zachowaniem nie dała żadnych podstaw do ulgowego poytraktowania. Nie zapłaciła ani jednej raty, co jest okolicznością mocno ją obciążającą. Mimo to sąd uznał, że umowa pożyczki zawiera w sobie elementy lichwiarskie. I zredukował dług prawie o połowę.

Prawdopodobnie tak samo zrobi w Twoim przypadku – tylko musisz przestać bać się sądu. I oczywiście odpowiednio wskazać do zbadania te elementy umowy, które noszą znamiona lichwy. Ale o to martwić się nie musisz. Po to kupujesz sprzeciw od nakazu zapłaty u adwokata, aby ten zrobił to za Ciebie.

Firma pożyczkowa idzie do sądu, a Ty robisz jej psikusa

Oddanie sprawy do sądu w olbrzymiej większości spraw kończy się nakazem zapłaty wypłaconemu dłużnikowi kapitału oraz oddaleniem roszczenia w części dotyczącej opłat, odsetek czy też refinansowań / przedłużeń.

Co to oznacza dla dłużnika, który dług spłacał, potem przedłużał, a wreszcie poddał się? Oznacza dużą szansę oddłużenia w sądzie. Jeśli bowiem okaże się, że dłużnik otrzymał na konto 5000 zł, oddał 3000 zł. na refinansowanie wydał 1500 zł , to faktycznie do zwrotu ma jeszcze tylko 500 zł.

Co prawda firma pożyczkowa idzie do sądu z roszczeniem na kwotę 12.000 zł, ale dłużnik ma świadomość, że 7000 zł to lichwa i sąd w tej części roszczenie oddali.

Sprytny dłużnik wpłaca 500 zł, brakujące do spłaty kapitału i stawia się w sądzie z dowodami wpłat na cale 5000 zł. Czyli tyle, ile otrzymał na konto tytułem pożyczki pozabankowej.

Dzięki odpowiedniemu pismu i wskazaniu lichwy sądowi, ten z bardzo dużym prawdopodobieństwem uzna, że pozwany spłacił to, co dostał. I nie ma już żadnego długu.

Ale takich chwili doświadczą tylko ci dłużnicy, którzy mają wiedzę na temat tego, jak masowo parabanki przegrywają w sądach. Ci, którzy kulą się na wieść o tym, że firma pożyczkowa idzie do sądu, prawdopodobnie nigdy nie wyjdą z długów.

Bo długi to przede wszystkim sfera psychiki. Na szczęście dla wielu słabszych psychicznie i bojaźliwych, istnieje specjalny program oddłużeniowy. W ramach którego dłużnik od pierwszego dnia oddłużania objęty jest opieką i wsparciem. Potrzebujesz pomocy dla zadłużonych, a boisz się windykacji? Sprawdź oddłużanie ze wsparciem adwokackim.