Chcesz zbadać swoją historię kredytową i zastanawiasz się jak sprawdzić bazy dłużników? W poniższym artykule przedstawię Ci wszystkie dostępne metody sprawdzenia rejestrów. Dowiesz się jakie są wady i zalety każdej nich. Dowiesz się, w jaki sposób sprawdzić swój status w bazach.

Zanim omówię sposoby i metody pozyskiwania raportu o sobie, muszę zrobić jedno zastrzeżenie. Ponieważ pytanie o to pojawia się niekończącą ilość razy, warto wiedzieć i zapamiętać:

Zatem. jeśli nie interesują cię inne metody niż telefoniczne sprawdzenie baz, możesz zakończyć lekturę w tym momencie. Jeśli chcesz pobrać szybko raport i uzyskać największy zakres informacji, kliknij w poniższy banner. I po prostu pobierz swój raport:

Jak sprawdzić główną bazę kredytobiorców – wybór metody

Pobranie raportu o sobie możliwe jest na wiele sposobów. Poznanie ich wszystkich pozwala zdecydować jak sprawdzić się w bazie w zależności od dostępnych środków i potrzebnych informacji.

Sposoby na sprawdzenie swojej osoby można generalnie podzielić na:

- metody on-line – raporty pobierane przez Internet,

- metody tradycyjne – raporty w tradycyjnej, papierowej formie.

Raporty on-line mają to do siebie, że można je pozyskać w bardzo krótkim czasie, bez ruszania się sprzed ekranu komputera, chociaż są tu i wyjątki – o czym za chwilę. Wersje tradycyjne z kolei wymagają albo udania się w podróż lub przynajmniej na spacer do urzędu pocztowego.

Gdy będziesz czytać poniższe omówienie, zwróć również uwagę, że w zależności od wyboru metody możesz otrzymać różny zakres informacji z bazy. Czyli różne raporty.

Ja na potrzeby tego przewodnika przyjmę jednak inny podział:

- raporty bezpośrednio z bazy,

- pozostałe źródła raportów, czyli banki.

Sprawdzamy się bezpośrednio w Biurze

Jeśli potrzebujemy sprawdzić bazę kredytobiorców w naturalny sposób, pierwszą myślą będzie to, aby sprawdzić go u źródła, czyli w Biurze Informacji Kredytowej.

Biuro Informacji jednak umożliwia pobranie raportu na kilka sposobów. W każdym przypadku raporty będą się od siebie różniły.

Sprawdzenie on-line

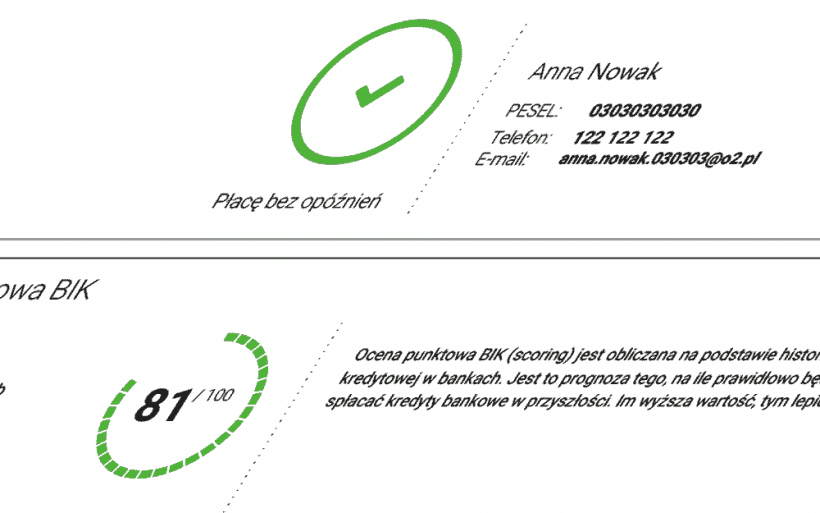

Sprawdzenie on-line rejestru BIK to najpopularniejsza, najszybsza i podstawowa forma weryfikacji wpisów w rejestrze. Raport uzyskany w ten sposób jest najbardziej uniwersalny: zawiera najszerszy zakres informacji w ciągle przystępnej formie. Ten raport zawiera takie przydatne informacje jak:

- informacje o kredytach bankowych,

- informacje o pożyczkach pozabankowych,

- wyciąg z BIG Infomonitor czyli informacje o pozostałych długach pozabankowych.

Jeśli masz problem ze zdolnością kredytową, to według mnie zdecydowanie najlepsza odpowiedź na pytanie: jak sprawdzić swój status jako kredytobiorcy. Jeśli będą Ci potrzebne bardziej szczegółowe informacje dotyczące zobowiązań wobec banków czy ocena punktowa, możesz do kompletu pobrać kolejny raport. Tym razem listem lub z banku, o czym napiszę za chwilę.

Raport w warszawskim biurze

Jedną z popularnych, „analogowych” form sprawdzenia się w rejestrze jest wizyta w warszawskim biurze obsługi klienta. To jedynie biuro informacji kredytowej dostępne dla klientów. Niestety raport tam uzyskany w stosunku do raportu on-line czy „kopertowego” jawi się jako garść paciorków. Dużo kolorów, do bólu uproszczone informacje, taki raport na niewiele się zda, gdy chcesz zgłębić tajniki historii kredytowej.

Nie polecam. Szczerze. To, co otrzymasz w biurze, to namiastka prawdziwego raportu. Bez jakiejkolwiek wartości dla osoby najbardziej zainteresowanej. Czyli właściciela raportu.

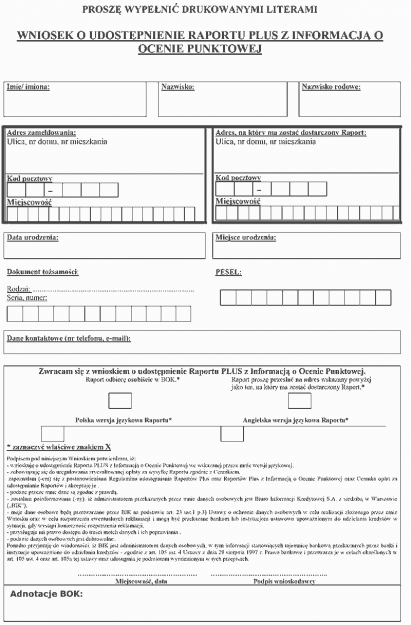

Raport w kopercie czyli sprawdzenie się przez pocztę.

To ostatnia dostępna metoda z działu „jak sprawdzić się w bazie kredytobiorców bez wychodzenia z domu”. Również klasyczna w swej formie, raport otrzymuje się w liście. Co istotne ten raport można uzyskać tylko na podstawie pisemnego wniosku. Może on wyglądać tak:

Sugeruję jednak, żeby skontaktować się z BIK-iem, aby być pewnym, że jest to wersja aktualna.

W przeciwieństwie do raportu z biura w Warszawie ten raport jest bardzo szczegółowy. Oczywiście w zakresie danych, jakie zawiera, czyli jeśli chodzi o wpisy dokonane przez banki. Natomiast gdy potrzebny Ci taki raport, znacznie prościej i na pewno szybciej będzie pozyskać go z banku PKO BP (nawet jeśli wiąże się to z otwarciem na moment konta).

Jak sprawdzić się poprzez bank?

Podobnie jak w przypadku sprawdzenia baz u źródła, tak i w przypadku banków mamy różne formy generowania raportu. Z tym, że jeden bank nie oferuje różnych form raportu i dlatego raporty z banków możemy podzielić na:

- pobierane on-line – w banku PKO BP, Inteligo, Idea Bank, Pekao i Podkarpackim Banku Spółdzielczym,

- drukowane, czyli na papierze – w bankach Santander Consumer Bank i Pocztowym.

Niewątpliwą zaletą wszystkich raportów pobieranych w bankach jest to, że nie musisz przechodzić procesu rejestracji i weryfikacji swoich danych przed zamówieniem raportu.

Szczegółowe raporty w banku przez internet

Są dwa banki, które raporty udostępniają „od zawsze”. PKO BP i Inteligo to banki, które najdłużej współpracują z BIK-iem w kwestiach generowania raportów dla konsumentów. Niegdyś wybór i forma raportów była identyczna. Potem jak już wspomniałem jeden postanowił uprościć sprawy, a PKO BP (plus Inteligo) zostały w miejscu. Na szczęście. Raporty w starej formie z tych banków są bowiem nie do przecenienia w kilku aspektach:

- Przedstawiają prawdziwą ocenę punktową (nie procentowy scoring).

- Można je pobrać w wersji angielskiej (docenią to Ci, którzy o kredyt starają się na emigracji).

- Zawierają najwięcej szczegółów jeśli chodzi o zobowiązania bankowe, co jest szczególnie istotne przy czyszczeniu BIK (tzw. chwilówki całkiem pomijają).

- Są dostępne on-line. W przeciwieństwie do takiego samego raportu.

Gdy będziesz zmuszony (lub po prostu tak Ci łatwiej) pobrać raport z banku pamiętaj, aby nie oszczędzać kilku złotych. Tak jak wspomniałem w PKO BP masz wybór raportów – zatem jeśli wybierasz, wybierz Raport Kredytowy PLUS z oceną punktową. Dokładniej jak sprawdzić się w tych bankach opisaliśmy w artykule o rejestracji w BIK.

Niestety. raporty pozyskiwane w ramach konta w pozostałych bankach: Pekao, Idea Bank i PBS są dużo bardziej uproszczone. Generalnie mają wartość tych, które opisuję poniżej.

Czy warto sprawdzać rejestry w tradycyjnym oddziale banku?

Na to pytanie odpowiedź brzmi stanowczo: NIE. Z tego samego względu, z jakiego nie polecam raportów z warszawskiego biura informacji kredytowej. Są po prostu najbardziej okrojoną wersją tego, co można uzyskać online. Wspomnę o niech jedynie z dziennikarskiego obowiązku.

Raporty dla swoich klientów drukują zatem oddziały takich banków jak BANK Pocztowy i Santander Consumer Bank.

W biurze czy banku – oto jest pytanie

To już wszystkie odpowiedzi na pytanie jak sprawdzić bazy. Warto na koniec wspomnieć o jednej rzeczy, która może ułatwić podjęcie decyzji w kwestii doboru metody weryfikacji zapisów w raporcie. Jeśli wystarczy Ci sam raport śmiało udaj się do banku. Natomiast jeśli utworzysz konto w BIK zyskasz dostęp do wielu dodatkowych usług jak:

- zastrzeżenia kredytowe,

- kalkulator zdolności kredytowej,

- czy alerty

Jak sprawdzić się za darmo?

Czy można sprawdzić się za darmo? W pewnym sensie jest to możliwe. Jednak otrzymywana w ten sposób informacja zawiera ułamek informacji z normalnego raportu. Aktualnie ta forma nie jest już nawet nazywana raportem. Jeśli jednak chcesz sprawdzić się w ten sposó, musisz na początek utworzyć konto online/ Jak to zrobić opisaliśmy w artykule o rejestracji w BIK.

Samo założenie konta pozwoli na sprawdzenie się za darmo. A ponieważ stare porzekadło głosi, że za darmo to można tylko….wiadomo co dostać, nie łudź się, że darmowa wersja raportu uwzględni informacje ważne i istotne.

Nie po to sprzedaje raporty, aby pozwolić na dostęp do informacji najbardziej istotnych z poziomu darmowego raportu, którego wygenerowanie raz na pół roku bez opłat wymusza ustawa.