Aktualnie na pytanie „kto zaufa challenger bankom” odpowiedź jest prosta – niewielu. To wniosek z pewnego artykułu, a dlaczego? Na to pytanie musimy odpowiedzieć sami. Dlaczego nowoczesne instytucje finansowe kojarzą się z niepewnością?

Ostatnio omawialiśmy raport o poziomie, a raczej jego niskim stanie, zaufania fintechów do banków, które je obsługują. Dzisiejszy temat to doskonałe uzupełnienie tych rozważań o kolejne ogniwo w tym łańcuchu. Ogniwo to łączy nowoczesne banki czy instytucje finansowe z ich klientami. Dlaczego zatem challenger banki, same nie ufające swoim partnerom, nie potrafią wzbudzić waszego zaufania? Co niepokojącego jest w ich działalności?

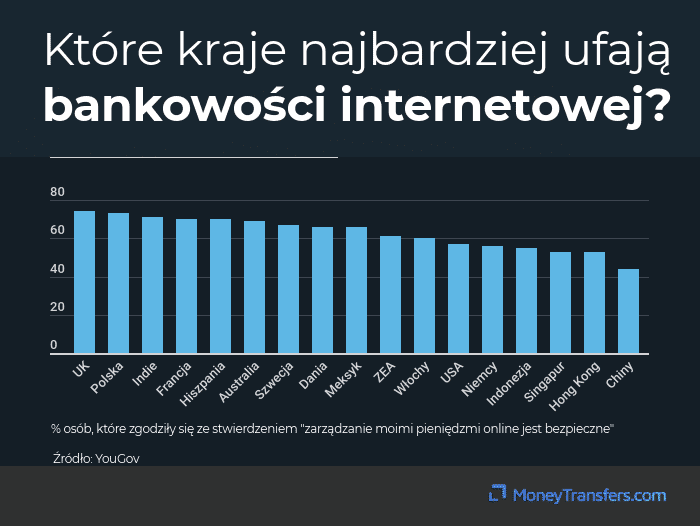

Dzisiaj łatwo określić kto zaufa challenger bankom

Łatwo, ponieważ tych ufających jest garstka. Tym razem będzie krótko, a podstawą do przemyśleń jest omawiany raport o fintechach i artykuł na stronie moneytransfers.com. Z tego serwisu pochodzi ta oto grafika:

Dlaczego zaczynam od tego? Aby pokazać, że w Polsce nie mamy uprzedzeń do bankowości on-line i że to zaufanie jest na poziomie obserwowanym na wyspach. Mam również wrażenie, że w kwestii zaufania do challenger banków, te wyniki również by się pokryły. A nie są one różowe.

Dlaczego zatem nie ufamy nowoczesnym bankom on-line?

Skąd w ogóle takie pytanie? Ano stąd, że nowoczesnym bankom/nie bankom ufa jedynie 17% klientów. Można by rzec jak Kuba Bogu tak Bóg Kubie.

Jak widać fintechy finansowe znacznie częściej ufają obsługującym im bankom, niż klienci challenger banków im samym. Może konsumenci podświadomie czują, pewne nieścisłości w przekazie. Te, o których traktował cały nasz poprzedni artykuł.

W przytaczanym serwisie (MoneyTransfers) padają bowiem stwierdzenia jak ulał pasujące do retoryki wobec challenger banków i nijak nie pasujące do raportu o współżyciu ich z bankami.

„Czym różnią się challenger banki od zwykłych banków?”

Pod takim nagłówkiem przeczytamy bowiem rzeczy, z którymi szkoda czasu polemizować. W mojej opinii ktoś kto przytacza jako cechę wyróżniającą challenger banki:

- ładnie zaplanowaną aplikację – tak ładnie, bo o ergonomii można by dużo, niekoniecznie dobrego powiedzieć,

- powiadomienia o transakcjach,

- zestawienia wydatków,

w życiu nie widział aplikacji mBanku, która ma więcej lat niż niejeden z challenger banków.

Trudniej wyłapać małą precyzyjność takiego stwierdzenia: „challenger banki wyróżniają się usługami cyfrowymi, w przypadku których tradycyjne banki często zwlekały z wprowadzeniem innowacji.” I jak się ma to do tego, że owe challenger banki to fintechy finansowe, a te jak wiemy z poprzedniego raportu nie mają aktualnie nic więcej do zaoferowania (z usług bankowych) niż to na co pozwalają im tradycyjne banki.

Dlaczego ludzie korzystają z challenger banków?

Nie będę przytaczał motywacji obcokrajowców. Polacy mają ich kilka:

- ucieczka przed egzekucją komorniczą,

- zdobycie prowizji za reklamę danego challenger banku,

- oraz Ci bardziej świadomi i zamożni – wykorzystanie funkcji nie dostępnych w bankach, a usługami bankowymi nie będącymi (zakup akcji np. Amazona czy handel kryptowalutami),

Nie zgodziłbym się natomiast z kolejnym padającym w artykule argumentem: „Tradycyjne banki zaczęły podnosić prowizje za konta i karty oraz obniżyły do zera oprocentowanie depozytów, w związku z czym atrakcyjność challenger banków rośnie”. Ktoś kto chciałby doprowadzić konto w challenger banku do funkcjonalności zbliżonej do banków (np. poważnie zwiększyć limit wypłat), raczej nie zaryzykuje stwierdzenia, że taki bank jest tani, a już na pewno nie tańszy niż klasyczny bank.

Zatem co zrobić by ludzie zaufali nowoczesnym fintechom?

W mojej opinii należałoby zacząć od podstaw. Dokonać pewnego resetu. Przestać udawać, że challenger banki mają przewagę tam, gdzie mieć jej nie mogą. Wskazywać prawdziwe różnice i korzyści dla użytkownika. Dopóki nadal będzie się budować jakąś fikcyjną legendę wokół tych instytucji – nie będzie zaufania. Jeśli kogoś przyłapiesz na poważnym koloryzowaniu rzeczywistości, nie będzie zaskoczeniem, że ufać mu będzie trudno. Szczególnie jeśli chodzi o rzecz tak wrażliwą jak Twoje pieniądze.

Challenger banki mają swoje zalety ale to nie te atrybuty, o których się powszechnie trąbi. Mają też i wady, o których też powinno się głośno mówić. A nie sugerować, że ludzie są dziwni skoro nie chcą takiego cudu. W innym przypadku może się zdarzyć, że banki-pretendenci podzielą los produktu, który też był „cudowny” i też miał dwuczłonową nazwę. Pamiętacie jeszcze poliso-lokaty.