Oddłużanie mieszkań to temat dosyć złożony. Zwłaszcza, że pojęcie jest, jak to się mawia potocznie, bardzo „pojemne”. Co to oznacza? To, że oferta oddłużenia mieszkania może w praktyce mieć wiele znaczeń.

Jeśli długi zagrażają Twej nieruchomości, to w zależności od tego, jakie to są długi i jaka jest Twoja sytuacja materialna, należy zwracać się ku różnym rozwiązaniom. Aby nie zawężać sobie pola manewru, trzeba pamiętać o jednej podstawowej zasadzie:

Jak oddłużyć mieszkanie

Na początek zastanówmy się, co można rozumieć przez oddłużanie nieruchomości. W dalszej części artykułu omówimy poszczególne metody nieco dokładniej.

- Kredyt? A jakże. Nawet taki „specjalny” – dla dłużników.

- Umowa dożywocia.

- Odwrócona hipoteka.

- Odpracowanie długu.

- Zabezpieczenie mieszkania do czasu, gdy zagrożenie minie (np. w trakcie realizacji programu oddłużeniowego).

Kredyt na oddłużanie mieszkań

Tu sprawa wydaje się dosyć prosta, ale możemy wyróżnić dwie sytuacje:

- Jako właściciel mieszkania dłużnik może posiadać zaległości czynszowe i będą to jedyne jego długi. Zazwyczaj są to kwoty w wysokości kilku, czy kilkunastu tysięcy złotych, wówczas w zależności od zdolności kredytowej można po prostu udać się po kredyt do SKOK-u czy próbować pozabankowego kredytu dla zadłużonych.

- Właściciel mieszkania ma długi w postaci niespłacanych pożyczek czy kredytów. Wówczas po kredyt nie ma co wybierać się do banku. W takiej sytuacji, jeśli mieszkanie jest „atrakcyjne”, pod jego hipotekę można zaciągnąć kredyt pozabankowy. Można, ale rozwiązania tego zdecydowanie nie polecamy, prywatne pożyczki oddłużeniowe udzielane są bowiem na specyficznych warunkach. Jak może wyglądać spłata takiej pożyczki można prześledzić na stronie https://www.speedcashpolska.pl/kalkulator

Mieszkanie dłużnika w rękach rodziny

To dobry sposób na oddłużanie mieszkań dla osób, które mają już swoje za sobą (głównie lata młodości). Dzieci (czy nawet wnuki) to idealne wsparcie w oddłużeniu mieszkania. Oczywiście są takie sytuacje, gdzie np. syn wykłada gotówkę na zadłużone mieszkanie rodzica, ale w oddłużaniu trzeba też myśleć o tym, by nie kosztowało ponad miarę i nie wiązało rąk innym członkom rodziny.

Wówczas z pomocą przychodzi instytucja dożywocia – zadłużone mieszkanie lub takie, które może paść łupem wierzycieli przejmuje wybrany potomek, czy osoba godna zaufania. W zamian za odstąpienie mieszkania, dłużnik może pozostać w nim aż do śmierci. Dzieci nic to nie kosztuje, zapewne dostają po prostu wcześniej to, co i tak rodziciele mieli im po sobie pozostawić. W tej sytuacji można nawet pokusić się o wniosek, że rodzic zostawi coś więcej niż kłopotliwe długi za mieszkanie. Dłużnik ma zapewnione bezpieczne i przede wszystkim znane już sobie lokum.

W przypadku, gdy w rodzinie brak zainteresowanych lub po prostu tej rodziny brak, można się zwrócić ku innemu rozwiązaniu. Swego czasu miało ono stanowić remedium na niskie świadczenia emerytalne.

Odwrócona hipoteka może pomóc w oddłużaniu mieszkania i nie tylko

Może pod warunkiem, że uda się uzyskać takie finansowanie na oddłużanie mieszkań. W odróżnieniu do umowy dożywocia, w odwróconej hipotece dłużnik zwraca się do wyspecjalizowanej instytucji. Ta w zamian za przepisanie mieszkania pozwoli zainteresowanemu mieszkać w nim do chwili zgonu. Jako że majątek nie zostaje „w rodzinie”, wypłaca z tego tytułu ustalone miesięczne wynagrodzenie.

Stąd „odwrócona hipoteka”, gdyż to właściciel mieszkania niejako na raty sprzedaje swoje mieszkanie, z tym że kupujący może się wprowadzić dopiero po wpłaceniu ostatniej raty. W tym momencie, z wiadomych względów, nie jest to już zmartwienie byłego właściciela mieszkania.

Produkt idealny, ale nie do końca.

Niestety, odwrócona hipoteka w Polsce (mimo dość dobrych regulacji prawnych) została w zasadzie zignorowana przez banki. Niemalże identycznie jak projekt kont socjalnych. Na rynku w kontekście odwróconej hipoteki przewija się w zasadzie jedna nazwa: Fundusz Hipoteczny DOM. Na dodatek mieszkania przy odwróconej hipotece wyceniane są zazwyczaj na ok. 50% wartości. Nie dziwi zatem, że oferta nie jest jakoś szczególnie rozchwytywana. Jak donosi ów fundusz, w ciągu prawie 5 lat wprowadzenia tej instytucji z klientami podpisano niewiele ponad 1000 umów odwróconej hipoteki. Dla porównania, umowy dożywocia funkcjonują od 2008 roku. Szacuje się, że osoby prywatne (np. dzieci) zawarły dotychczas z seniorami ok. 75.000 umów o dożywotnią rentę.

Mieszkanie można oddłużyć pracując dla wierzyciela

Może to zaskakujące twierdzenie, ale w określonych przypadkach jest to możliwe. Mowa tu oczywiście o zadłużonych mieszkaniach komunalnych. Część gmin czy miast borykając się z rosnącym zadłużeniem wśród najemców sięga po niestandardowe metody, aby oddłużyć mieszkania komunalne. Umarzając odsetki lub nawet całe zadłużenia.

Przekonali się o tym lokatorzy np. Legnicy, Turku czy Mysłowic W tych ostatnich długi można było odpracować sprzątając parki czy odśnieżając ulice.

Programy oddłużeniowe oddłużają mieszkania „z góry”

Oddłużanie mieszkań, w ramach realizowanych programów oddłużeniowych, to osobna historia. W takiej sytuacji zazwyczaj nie chodzi wszak o ratowanie mieszkania w ostatniej chwili, gdy wokół obciążonej nieruchomości krząta się komornik. W programach oddłużeniowych biorą zazwyczaj udział tacy dłużnicy, którzy z mniejszym lub większym wyprzedzeniem podejrzewają, że zaciskająca się pętla kredytowa może realnie zagrozić ich nieruchomości. Dobrze skrojony plan oddłużeniowy ma na celu doprowadzenie do odsunięcia w czasie tego zagrożenia. W tym czasie w zależności od sytuacji dłużnik ma czas na odbicie się od dna lub zabezpieczenie mieszkania, aby nie stało się ono narzędziem szantażu w rękach wierzycieli. Zwłaszcza, że poziom etyczny tych ostatnich często nie odrywa się od poziomu bruku.

Należy mieć świadomość, że takie programy to nie magia, ani cuda (tych którzy tak to przedstawiają należy unikać). W ramach oddłużania najzwyczajniej osoby doświadczone z problemem na bieżąco pomagają dobrać i wcielić w życie konkretne rozwiązania. W tym oddłużające mieszkania.

Kiedy oddłużać mieszkanie?

Myślę, że odpowiedź na to pytanie powoli sama się nasunie, jeśli porównać przytoczone powyżej metody. Wbrew pozorom nie zawsze wtedy, kiedy jest ono zadłużone. Tak, jak w walce z chorobą lepsza jest profilaktyka niż łykanie wytworów firm farmaceutycznych, tak w oddłużaniu mieszkania czasem lepiej uprzedzać fakty.

Żeby móc oddłużać mieszkanie, musi zajść jeden podstawowy warunek – jego właściciel musi być dłużnikiem. Na drugi plan schodzi to, czy mieszkanie jest zagrożone przez długi dotyczące go bezpośrednio (hipoteka, zastaw), czy pośrednio (np. spłata długów po licytacji komorniczej).

W praktyce dochodzi jeszcze jeden aspekt – czy ta zadłużona nieruchomość to jedyny dach nad głową dłużnika? Czy po jego stracie nie będzie miał co ze sobą począć?

Dlaczego nie oddłużać mieszkań za wszelką cenę?

Ponieważ po chłodnej kalkulacji może okazać się, że oddłużanie mieszkania za wszelką cenę tylko pogrąża dłużnika. Lub w przypadku szczęśliwców – okazuje się, że mieszkanie po prostu jest tylko elementem ich majątku.

Swego czasu do zabawnych scen dochodziło na terenie stołecznego miasta Krakowa, gdzie dosyć zamożny człowiek był równocześnie dłużnikiem. Za długi zajmowano mu m.in. nieruchomość. Nie obyło się bez asysty służb mundurowych, a dłużnik ów wychodząc z domu wręczył od niego klucze. Następnie wsiadł do nie najtańszego auta i udał się do innej swojej nieruchomości. To taki ewenement pokazujący, że do sprawy można podejść z dystansem. Znacznie częściej mamy do czynienia z pierwszym przypadkiem.

Mieszkanie, wypieszczone, obiekt poświęceń i starań, na dodatek obarczone kredytem hipotecznym, nagle okazuje się powodem zadłużenia przekraczającego wszelką miarę. Właściciel, który mógłby żyć na dobrym poziomie odejmuje sobie od ust i drży o ową nieruchomość. Nie dostrzega, że zadłużone mieszkanie wysysa z niego życie. Gdy jednak przychodzi czas na ocenę sytuacji, bez zbędnych sentymentów dostrzega, że ów skarb tylko go pogrąża i zamiast ciepłym kątem staje się zimną celą. Zapada decyzja o pozbyciu się kamienia u szyi. Pół biedy, gdy mieszkanie nie jest obciążone hipoteką, bo jak widać powyżej wachlarz możliwości jest szeroki.

Co jednak gdy na mieszkaniu jest hipoteka? Tu już wiele zależy jaki bank dał tą hipotekę. Są banki, które bronią się przed egzekucją z takiej nieruchomości. Np. we współpracy z wybranymi biurami kredytowymi bank PKO BP stara się pomóc klientowi sprzedać klientowi taką nieruchomość. Przy okazji biorąc na siebie koszty, którymi takie biuro zazwyczaj obciąża dłużnika sprzedającego nieruchomość. Cóż, gdyby ktoś pytał gdzie iść po hipotekę, droga wydaje się być oczywista, chociaż to nie jedyna sytuacja gdy PKO BP wyciąga rękę do klienta.

Czy za niespłaconą chwilówkę można stracić mieszkanie?

Ustawa, która zabroni dokonywania egzekucji z nieruchomości w przypadku zadłużeń wielokrotnie niższych niż jej wartość dopiero się rodzi. Co z kolei stwarza zagrożenie, że wierzyciele będą chcieli wykorzystać obecny stan prawny do zaspokojenia swoich roszczeń z nieruchomości.

I nie są to spiskowe teorie, których celem jest straszenie dłużnika. A proza życia, z którą za pośrednictwem osób potrzebujących pomocy w wyjściu z długów spotykamy się każdego dnia.

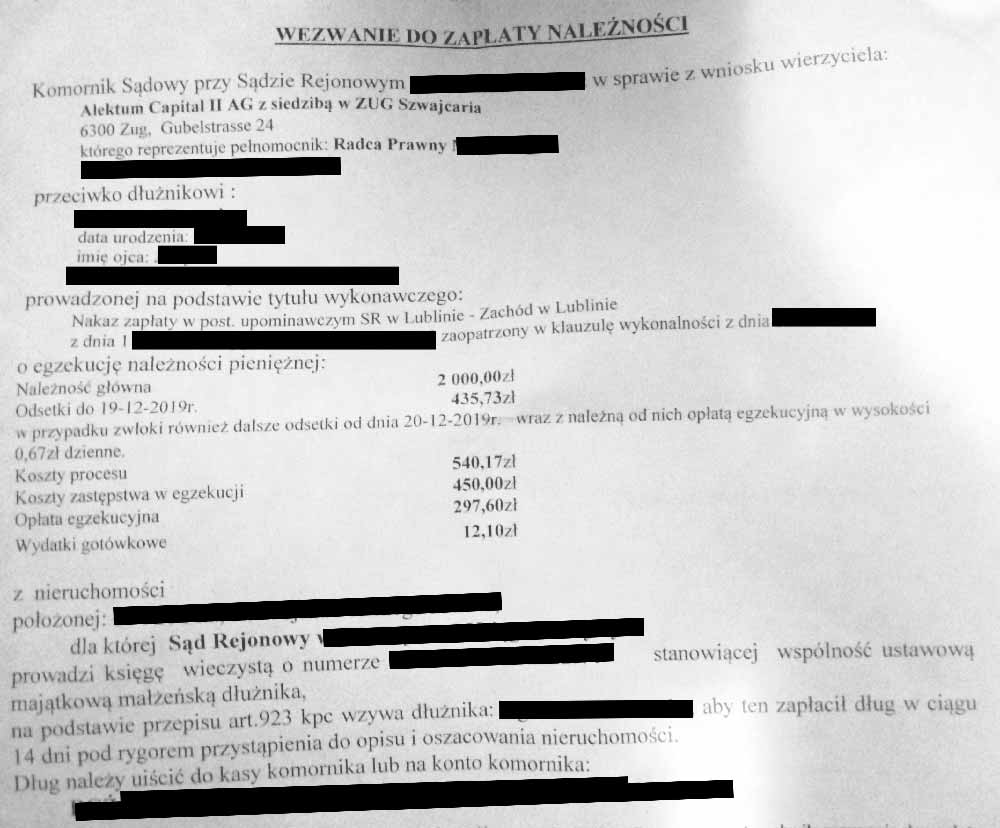

Proszę spojrzeć na dokument poniżej:

Przedstawia on działania firmy Alektum, która kupiła niespłaconą chwilówkę i dokonała zajęcia nieruchomości dłużnika. Kwota zadłużenia: zawrotne 2000 zł. Oczywiście do takiej sytuacji nie doszłoby, gdyby dłużnik był dłużnikiem świadomym swoich praw już od momentu otrzymania zawiadomienia o cesji długu. I zakupie niespłaconej chwilówki przez Alektum. Dłużnik miał możliwość wykonania przynajmniej dwóch skutecznych ruchów, o których zapewne nie widział.

Co zrobić, aby nie stracić mieszkania z powodu chwilówki?

Wiesz już , że nawet niewielki dług może być powodem zajęcia przez komornika mieszkania. Ale nie wiesz jeszcze, jak do tego nie dopuścić. Przede wszystkim – mając długi, odbieraj listy polecone. Wiem, że metoda chowania głowy w piasek jest najpopularniejsza. A dłużnik dla swojego komfortu psychicznego woli odciąć się od długów. Tyle tylko, że brak kontroli nad życiem długu może w praktyce doprowadzić do zajęcia przez komornika nieruchomości.

Mając zatem wiedzę, że niespłacona chwilówka została sprzedana, mamy dwie – zupełnie inne – drogi działania.

Negocjacje z wierzycielem ugody i układu ratalnego

W tym wariancie spłacasz zobowiązanie w dogodnych i niskich ratach. Korzystając z usług zawodowego negocjatora – również bezodsetkowych. Wierzyciel podpisuje z Tobą ugodę i dopóki raty spływają terminowo – żyje z Tobą w dobrej komitywie. Negocjacje kupionych długów możesz w dowolnym momencie zlecić negocjatorowi. Dzięki temu masz pewność, że odbędą się one w centrali firmy, która kupiła Twój dług, a co za tym idzie ustalenia dokonane w Twojej sprawie będą dla Ciebie możliwie najkorzystniejsze.

Sprawdź, jak łatwo możesz zlecić negocjacje rat swojego długu.

Walka z wierzycielem w sądzie

Samo kupienie długu nie oznacza dla Ciebie tego, że zaraz pojawi się komornik. Zajmie nieruchomość i koniecznym dla wielu stanie się oddłużanie mieszkań czy ich innych nieruchomości.

Sam zakup długu nie daje wierzycielowi żadnych praw. Poza prawem uzyskania sądowego nakazu zapłaty. Ale Ty możesz do tego nie dopuścić. Prawo daje Ci taką możliwość. Mowa tutaj o sprzeciwie od nakazu zapłaty – czyli piśmie do sądu powodującym unieważnienie wydanego nakazu. A tym samym powodującym konieczność prawa do wierzytelności w sądzie rejonowym. O tym, że kupujący długi mają z tym olbrzymie kłopoty, wiedzą nasi klienci, którzy korzystają z pomocy prawnej dla zadłużonych świadczonej przez adwokata.