Ugoda z Vivusem jest zjawiskiem szczególnym wśród chwilówek. Dlatego przyjrzyjmy się jej bliżej, zanim ugoda na raty z VIVUS (jak wszystkie dobre rzeczy) szybciej lub później zniknie w mrokach historii.

- Jak umorzyć część pożyczki w VIVUS?

- Ugoda z VIVUS na raty – co zrobić, aby spłacić chwilówkę w ratach?

- Czy VIVUS rozkłada na raty sam czy trzeba coś robić?

- Co zrobić, gdy VIVUS to tylko jedna z moich pożyczek – jak oddłużyć chwilówki kompleksowo?

Od razu zastrzegam, że pisząc o pozytywach VIVUS, nie chwalę chwilówki jako takiej. Ugoda z VIVUS na raty pokazuje jednak, że nawet w tym wyklinanym biznesie można postępować po prostu rozsądnie i z obopólnymi korzyściami. Wykorzystaj to, jeśli posiadasz pożyczkę w VIVUS.

Spis treści:

Miłe złego początki

Pożyczkę VIVUS zna chyba każdy amator pożyczek pozabankowych. W sumie to niemal synonim chwilówek. Weteran tego rynku, który nieraz zaskakiwał nieszablonowym podejściem do pożyczania. Ten, który przetrwał wiele ciosów wyprowadzanych przez ustawy antylichwiarskie i wciąż udowadniający, że można udzielać pierwszej pożyczki bez kosztów. Ten sam VIVUS, którego darmowa pożyczka będzie się do końca kojarzyć z zakładaniem pętli kredytowej na szyję. Bo przytłaczająca większość osób w głębokim dole zadłużenia pytana „czy masz VIVUS-a?” odpowiada bez mrugnięcia okiem: oczywiście!

VIVUS zatem wydaje się ze swoją bezkosztową pożyczką całkiem niegroźny, ale w gruncie rzeczy to jak darmowa próbka silnie uzależniającego środka. Jednak i kwestie odzyskiwania długu ta firma traktuje dosyć nieszablonowo i ugoda na raty z VIVUS może mieć całkiem przyzwoite ramy. Ale trzeba też wiedzieć, kiedy ją zawrzeć i kiedy to prawdziwa okazja. A prawdziwa okazja jest wówczas, gdy dług można umorzyć.

Wypowiedzenie umowy z VIVUS

Wypowiedzenie umowy to konsekwencja niewywiązania się z umowy pożyczki.Jest to naturalna konsekwencja tego, dla wielu dłużników brziąca jak koniec świata. Tak też jest przedstawiana przez windykację VIVUS, której celem jest nastraszenie dłużnika, aby ten zakupił przedłużenie pożyczki, zwane refinansowaniem.

Po jakim czasie VIVUS wypowiada umowę pożyczki?

VIVUS wypowiada umowę po upływie terminu spłaty pożyczki. Wypowiedzenia umowy przez VIVUS możesz spodziewać się pomiędzy 4 a 8 tygodniem od daty wymagalności pożyczki. Czyli daty spłaty widniejącej na umowie.

W jaki sposób VIVUS wypowiada umowę?

Wypowiedzenie ma formę pisemna. Często ukryte jest w wezwaniu do zapłaty. Przykładowe wypowiedzenie umowy pożyczki VIVUS wygląda właśnie tak:

Pierwszym środkiem jakim możesz zastosować od razu to przyjęcie do wiadomości, że przedłużanie pożyczki nie jest wyjściem. Nie masz dzisiaj, nie będziesz miał za miesiąc. Jedyne co się zmieni to fakt, że zaczynasz pozbywać się pieniędzy z portfela, a dług przypomni o sobie dosyć szybko. Wielu o tym się przekonało, m.in. dłużniczka, która opowiadała na naszych łamach o swoich perypetiach z długiem. Ty nie musisz zatem powielać ich błędów.

W każdym razie poczekaj, aż VIVUS wypowie Ci umowę. To normalna procedura. Świat się przez to nie skończy. Ty musisz jednak wykazać się cierpliwością, bo dobra ugoda z VIVUS-em jest nagrodą wyłącznie dla cierpliwych.

Po wypowiedzeniu umowy, jak w każdej firmie pożyczkowej zacznie się

windykacja chwilówki – mało przyjemna część elementu poprzedzającego ugodę z VIVUS na raty

VIVUS nie ma zbyt „brutalnej” windykacji i dzielą je lata świetlne od windykacji Profi Credit. Gdy jednak walczysz o swoje pieniądze, nie czas kierować się przyjemnościami. Trzeba chłodno kalkulować. Zatem wyobraź sobie, że jesteś żółwiem i bezpiecznie w swojej skorupie przeczekaj pierwszy okres windykacji. Nie ma potrzeby wychylać głowy i z kimkolwiek rozmawiać o spłacie VIVUSA. Nie ma to sensu. Chyba, że bardzo chcesz usłyszeć, że masz oddać pieniądze natychmiast. Na tym bowiem etapie windykacja VIVUS nie zaproponuje Ci nic innego.

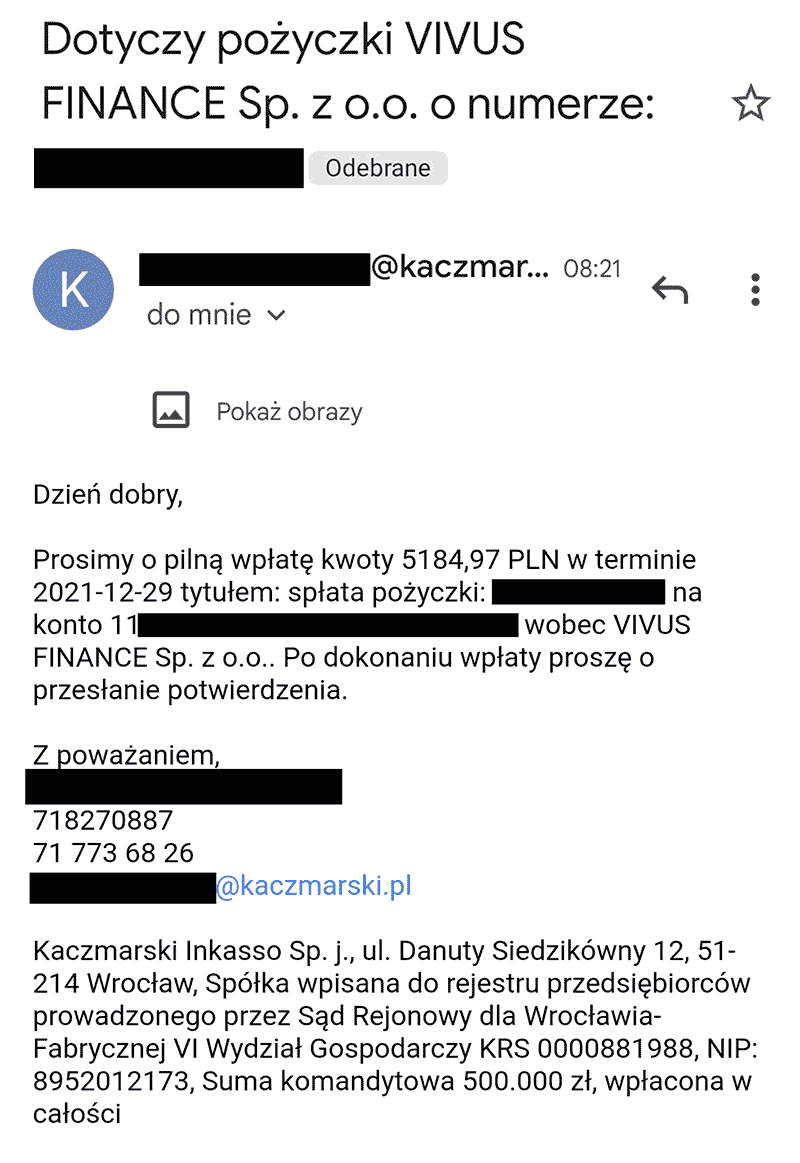

Czasem VIVUS będzie się posiłkował pomocą z zewnątrz i w Twoim życiu pojawi się np.

firma windykacyjna Kaczmarski

Zmienia się wówczas przeprowadzający windykację, ale nie ma potrzeby zmiany Twojej postawy. Niech dzwonią i piszą. Jest to jednak moment, w którym zacznie padać słowo ugoda

UGODA Z VIVUS – nie daj się złapać

Aby ugodę uznać za dobrą, musi ona zadowalać obie strony. Musi po prostu przynieść Ci jakieś korzyści. Dlatego ważne jest, aby rozróżnić ugodę od „ugody”.

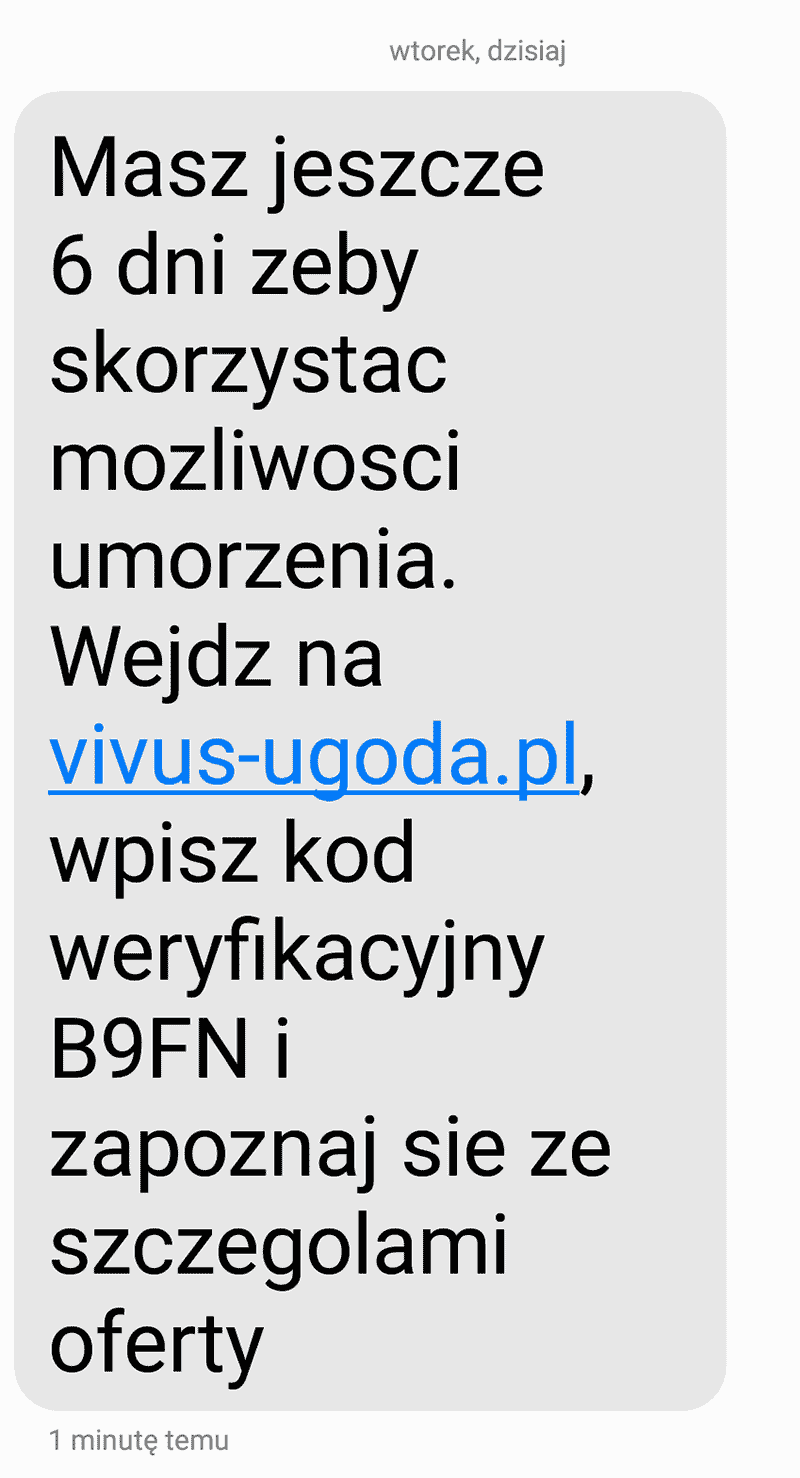

Pierwsze propozycje ugody mogą wyglądać jak na ilustracji poniżej:

Tak, masz rację, kiepsko to wygląda. Co masz zatem począć? Nie komentuj. Zignoruj. Jeśli będziesz to robił wystarczająco długo, to przy odrobinie szczęścia VISUS-owi włączy się inwencja. Szczególnie w sytuacji, gdy już położą krzyżyk na Twoim długu i postanowią go sprzedać. Wówczas pojawi się w Twojej mailowej skrzynce wiadomość

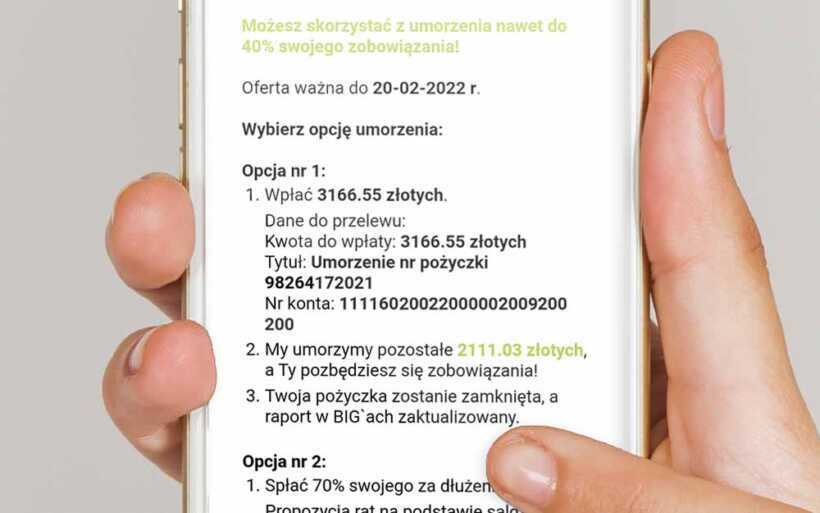

Ugoda z VIVUS na raty i z umorzeniem

W zasadzie jej propozycja, bo korzystać nie musisz. Ale jeśli w rzeczywistości odzyskałeś zdolność do spłaty zaległości (lub po prostu dasz radę spłacać ją w ratach), to oferta ugody z Vivusem na takich warunkach, jak poniżej, nie jest do pogardzenia.

Od grudnia do lutego nastąpiła cudowna przemiana, już nie wszystko, a część i nie naraz, bo w ratach. Da się? Da się.

Z doświadczenia, propozycja ugody z VIVUS na raty ważna jest jedynie kilka dni i ma to związek z tym, że potem dług idzie na sprzedaż. Zatem firma chwilówkowa nie blefuje, pisząc Ci: teraz albo nigdy. Po prostu po tym terminie Twój dług staje się zmartwieniem innej firmy. A Tobie przejdzie okazja na umorzenie części pożyczki w VIVUSIE.

Patrząc na ilustrację powyżej, zobaczysz cechy charakterystyczne dla prawdziwej oferty ugody:

- Konkretnie wyliczone kwoty.

- Precyzyjnie określone warunki spłaty.

- Brak presji na kontakt (w VIVUSie ugodę można zawrzeć on-line).

Czy opłaca się zawrzeć ugodę z Vivus-em?

taką jak ta finalna? Według mnie jak najbardziej. Warunki są uczciwe, nikt tu całkiem nie przegrywa. Zastanawiasz się dlaczego Vivusowi się opłaca zawierać ugody na takich warunkach? Bo opłacałoby się to każdej trzeźwo myślącej firmie pożyczkowej. Ale taka jest tylko jedna, ta która jest bohaterką mojego artykułu.

Wystarczy sobie uświadomić, że koszty odzyskania długu mogą wierzycielowi nigdy się nie zwrócić. Dochodzenie go przed sądem również kosztuje, a nie ma pewności, że skończy się sukcesem. Dlatego część firm decyduje się na jego sprzedaż, VIVUS handluje własnymi długami wręcz systemowo. Dług taki sprzedawany jest za ułamek jego wartości. Dlatego ugoda z VIVUS-em, jest ostatnią próbą odzyskania przez chwilówkę pieniędzy bez ponoszenia nadmiernych strat. To się jej po prostu bardziej kalkuluje niż sprzedaż długu.

Jak zapewne większość dłużników przekonała się na własnej skórze, inni pożyczkodawcy nie idą tą drogą, wydają się nie mieć kalkulatora, albo najzwyczajniej w świecie nie umieją się nim posługiwać. Sposób zawierania ugody z Vivusem pozostaje zatem ewenementem na rynku pożyczek. Reszta długów musi przejść znacznie dłuższą drogę, by zostać w jakimś stopniu umorzona. Tak jest to możliwe, wiem to, bo każdego dnia widzę umorzone długi naszych klientów.

VIVUS zmienił się w Soonly Finance, czy to ma wpływ na ugodę?

Nie ma żadnego. Zmiana właściciela i nazwy nie wpłynęła na strategię dotyczącą ugód. Wciąż dłużnicy dawnego VIVUSA, a obecnie Soonly Finance, mogą otrzymać ofertę ugody z częściowym umorzeniem pożyczki. Jak również możliwość zawarcia ugody ze spłatą ratalną.

VIVUS – jak rozłożyć na raty?

Podsumowując informacje, zawarte w artykule, skupimy się na najważniejszych elementach, bez których nie osiągniesz celu, jakim jest rozłożenie pożyczki VIVUS na raty. Z umorzeniem części pożyczki w bonusie.

Zatem, aby zawrzeć ugodę z VIVUS na raty, musisz:

- zaprzestać jakichkolwiek refinansowań pożyczki VIVUS

- nie reagować na tzw. straszaki windykacyjne przez firmę pożyczkową słane

- zignorować próby windykacji prowadzone przez zewnętrzne firmy typu Kaczmarski lub Intrum

- zaczekać na propozycję ugody z rozłożeniem na raty przez VIVUS

To już wszystko. Po otrzymaniu propozycji ugody i rozłożenia na raty wystarczy spełnić warunki i Twój dług w VIVUS, pomniejszony o umorzenie, przestanie istnieć.

Ugoda na raty z VIVUS, ale też każdą inną firmą pożyczkową

Spodobała Ci się koncepcja oddłużania na przykładzie ugody na raty z firmą VIVUS? Jeśli tak, mam dla Ciebie dobrą wiadomość. W podobny sposób możesz rozwiązać problem z każdą chwilówką. Ba, z całą pętlą pożyczek pozabankowych.

Oddłużanie z chwilówek wg indywidualnego planu działania w asyście osobistego opiekuna i przy wsparciu adwokata to jedyna w Polsce oferta tego typu, pozwalająca na wyście z długów prawie każdemu zapętlonemu w parabanki.

Dzięki znajomości przez Twego indywidualnego opiekuna niuansów świata pożyczek pozabankowych, w procesie oddłużania z chwilówek będziesz mógł:

- podpisać ugodę na spłatę w ratach z umorzeniem jak w VIVUS

- całkowicie umorzyć dług (Szybka Gotówka, Pożyczka Plus, Smartpożyczka, Netcredit, AXI Card)

- spłacić w 10-12 ratach (Alfakredyt, Kuki, Finbo, Oros)

- rozłożyć dług na 50 nieoprocentowanych rat (Lendon i wiele innych)

- spłacić w ratach 1/3 tego, czego żąda pożyczkobiorca i umorzyć resztę (Proficredit, Aasa, Provident, Hapi, Zaplo, Kredyt OK, Supergrosz)

I to wszystko bez stresu i pod opieką aż dwóch specjalistów. Zainteresowany programem wychodzenia z długów pozabankowych? Jeśli tak, kliknij w link: oddłużanie z chwilówek mamdlugi.pl i rozpocznij nowe życie.