Umorzenie długu to marzenie każdego, kto posiada zadłużenie. Przypominają o nim nieustannie pisma z firm windykacyjnych, frustrujące telefony od wierzycieli, wpisy na listach dłużników czy giełdach długów.

A gdybym Ci dziś zaproponował: spłać tylko połowę istniejącego zadłużenia, a reszta zostanie umorzona?

- Czy i dlaczego dług można umorzyć?

- Jakie długi można umorzyć częściowo, a jakie całkowicie?

- Jak zamówić usługę umorzenia długu?

Czym jest umorzenie długu?

Umorzenie długu ma miejsce wówczas, gdy dłużnik zostaje zwolniony z obowiązku spłaty swojego zadłużenia. Umorzenie długu może wystąpić np. jako element ugody z wierzycielem, który zwalnia dłużnika z konieczności spłaty i umarza mu zobowiązania. Może być również konsekwencją upadłości konsumenckiej, w ramach której dług zostaje umorzony przez sąd.

Umorzenie długów – co zyskujesz, gdy Twój dług ulega umorzeniu?

Twój dług przestanie istnieć, Twoje dane znikną z BIG i giełd długów – jednym ruchem pozbywasz się zadłużenia spłacając mniej niż połowę jego wartości. Jest to możliwe wówczas, gdy Twoje długi zostały sprzedane. I zostały zakupione przez jedną z wielu firm, które zajmują się kupowaniem długów w celu późniejszego dochodzenia wierzytelności.

Aby sprawdzić, czy jest możliwe umorzenie długu w Twoim przypadku, wskaż nam firmę, która stara się odzyskać od Ciebie pieniądze. W odpowiedzi na wysłanego nam maila przekażemy Ci informacje, czy umorzenie długu jest możliwe.. Ze względu na udzielaną gwarancję skuteczności oferujemy pomoc tylko w tych sprawach, w których wiemy, że na pewno uda się umorzyć dług.

![]()

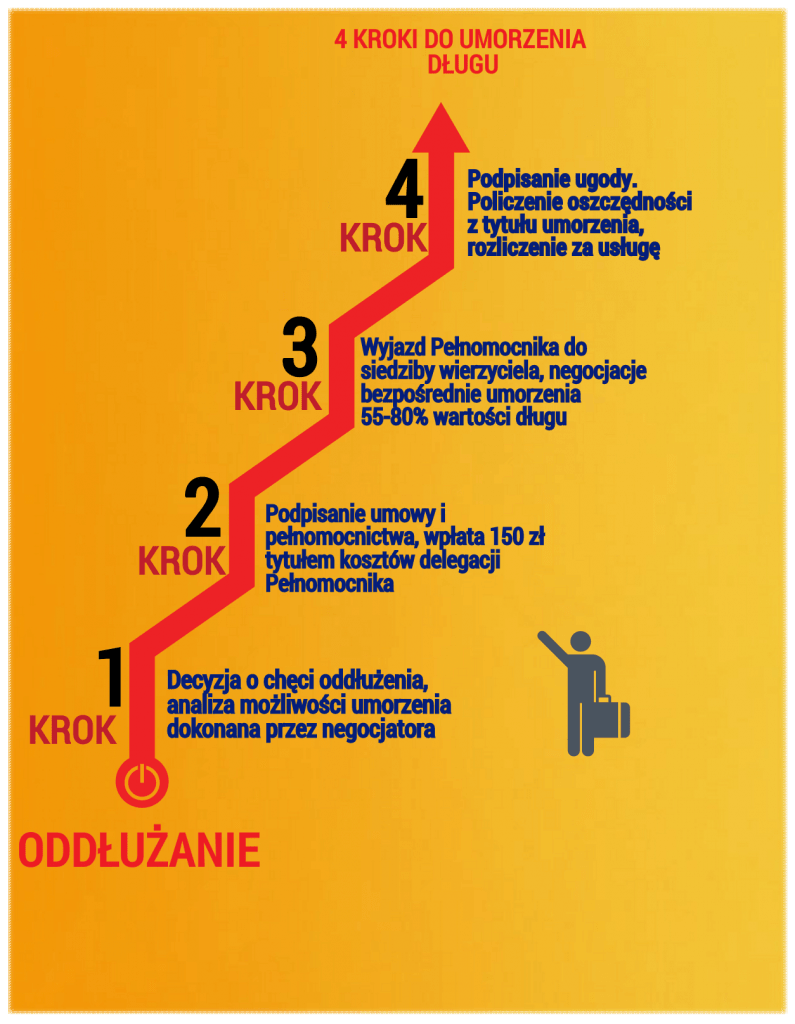

Umorzenie długu – kiedy może wystąpić?

Po otrzymaniu informacji i zamówieniu usługi Negocjacji Umorzenia Długów przesyłamy na Twój adres e-mail pełnomocnictwo do reprezentowania Cię przed wierzycielem. Czyli Twoją zgodę na podjęcie w Twoim imieniu negocjacji w sprawie umorzenia długu.

Twoim zadaniem jest podpisanie i odesłanie drogą elektroniczną podpisanego pełnomocnictwa. Na tym Twoja rola się kończy, a upoważniony do rozmów pełnomocnik rozpoczyna negocjacje w sprawie umorzeniem długu.

Umorzenie długów – finał

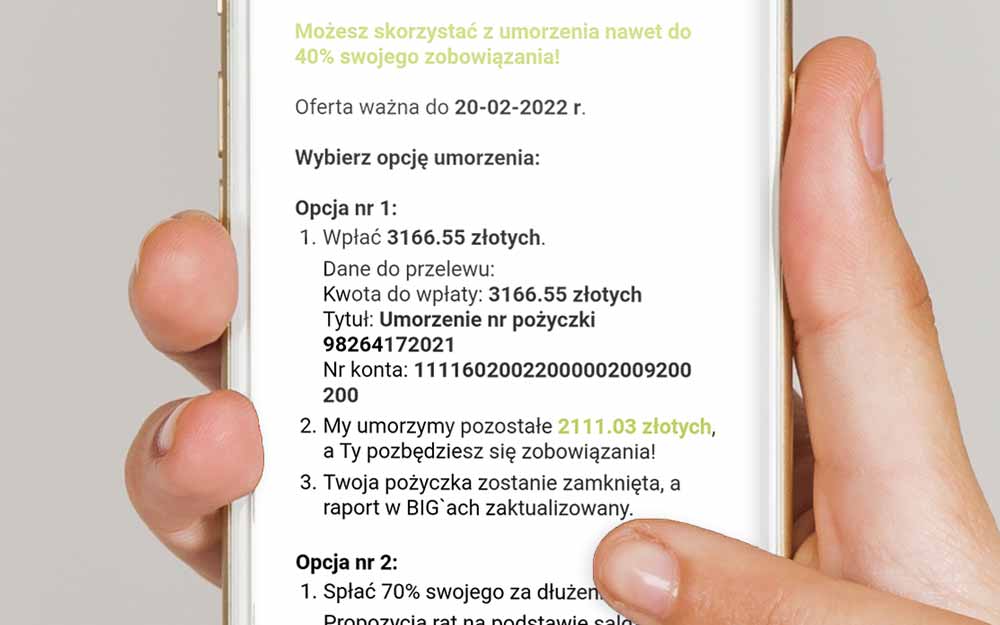

W ciągu kilku dni od przeprowadzonych negocjacji i zaakceptowaniu warunków otrzymasz propozycję ugody, czyli umorzenia długu. Propozycję umorzenia wierzyciel przedstawia zawsze w formie pisemnej. Może ona wyglądać na przykład w taki sposób:

W tym przypadku dług naszego klienta wynosił ponad 28.000 zł. Negocjacje z firmą windykacyjną spowodowały, iż ta umorzyła swojemu dłużnikowi równe 22 688,92 zł. Takie umorzenie długów to niebywała oszczędność, nieprawdaż?

I Ty możesz liczyć na umorzenie znaczącej części swojego zadłużenia. Wystarczy, że zamówisz usługę:

Zawieram umowę i dokonuję wpłaty zaliczki na delegację pełnomocnika w wysokości 150 złotych

Ile kosztuje umorzenie długów?

Masz na pewno świadomość, iż dobrze wykonana praca kosztuje. My również. Dlatego też wynagrodzenie pobieramy zawsze i bez wyjątku za wykonaną pracę i to pracę wykonaną zgodnie z umową.

Stała prowizja za wykonanie zlecenia to 10% wartości Twoich oszczędności wynikających z umorzenia długu. Wynagrodzenie płatne jest zawsze po wykonaniu zlecenia zgodnie z Twoimi wytycznymi.

Zaliczka dla każdego zlecenia stanowiąca pokrycie kosztów pełnomocnictwa to 150 zł. Jest to zaliczka zwrotna, którą odliczamy od wynagrodzenia za sukces.

Czy chwilówki można umorzyć?

Choć w ofercie pojawia się wyraźne zaznaczenie, iż umorzenie długu dotyczy tylko i wyłącznie długów sprzedanych, to nasza skrzynka bombardowana jest wręcz mailami mniej więcej takiej treści:

Wzięłam 15 chwilówek, bo spłacałam jedną chwilówkę kolejną pożyczką. W tej chwili nie mam już z czego płacić. Proszę u umorzenie chwilówek i wszystkich innych pożyczek pozabankowych

Zatem jeszcze raz informacja dla tych, dla których umorzenie długów sprzedanych i bieżących chwilówek jest tym samym. Nie znamy niestety magicznego sposobu na to, aby dokonywać umorzeń chwilówek.

Zajmujemy się tylko i wyłącznie wierzytelnościami sprzedanymi. Obrazowo: jeśli wziąłeś chwilówkę miesiąc czy dwa temu nie możesz liczyć na to, że nasz negocjator sprawi, że 70% jej wartości zostanie umorzona.

Ale jeśli wziąłeś pożyczkę 2 lata temu, wierzyciel wobec braku spłat postanowił zakończyć z Tobą umowę i dług sprzedać – jak najbardziej możemy negocjować umorzenie długów wynikających z tego typu umów.

Jak umorzyć dług w chwilówkach?

Aby umorzyć dług wynikający z zawartej umowy chwilówki, musisz doprowadzić do sprzedaży wierzytelności. Najprościej rzecz ujmując – zaczekać, aż firma chwilówkowa sprzeda Twój dług. Nie masz na to wpływu, gdyż sprzedaż wierzytelności nie następuje na wniosek dłużnika.

Na czym polega częściowe umorzenie długu z chwilówki?

Jest to rodzaj porozumienia, w którym wierzyciel zwalnia dłużnika z konieczności spłaty części zobowiązań finansowych, a dłużnik zwolnienie przyjmuje. Porozumienie ma formę pisemną i nazywa się ugodą z umorzeniem.

Poniżej znajdziesz trzy przykładowe częściowe umorzenia chwilówek i pożyczek pozabankowych. Każde z tych umorzeń opiera się na częściowym umorzeniu długu wynikającego z niespłaconej pożyczki. Częściowe umorzenie długu po sprzedaży przez firmy pożyczkowe do Kruka.

Czy chwilówki można umorzyć bez czekania na sprzedaż wierzytelności przez firmę pożyczkową?

Częściowe umorzenie długu z chwilówek jest możliwe w pojedynczych przypadkach również bez sprzedaży. Dzieje się tak wówczas, gdy firma pożyczkowa ma zbyt dużą ilość niespłaconych chwilówek. Lub gdy jej produkty są wątpliwej jakości i nie ma chętnego na zakup pakietu wierzytelności.

O chęci umorzenia długu (częściowego) dłużnik informowany jest droga mailową. Bezpośrednio przez wierzyciela, czyli chwilówkę.

Umorzenie długu w chwilówce Miloan

Dłużnicy Miloan, którzy nie dali się zastraszyć windykacji i świadomie czekają na możliwość częściowego umorzenia chwilówki, mogą otrzymać takiego maila:

W tym przypadku umorzenie długu w chwilówce sięga 50% wartości zadłużenia. Dla dłużnika, który obawia się postępowania sądowego, a egzekucja komornicza śni się po nocach, anulowanie długu w połowie jest jak gwiazdka z nieba.

Oczywiście chwilówki można umorzyć w ten sposób tylko wówczas, gdy ma się tego świadomość. Dlatego też niezwykle ważne jest, aby tę świadomość mieć. I posiadać opiekuna, który proces wychodzenia z długów będzie nadzorował, a dłużnika prowadził niejako za rękę. Dzięki temu nie popełni on błędów, które sprawią, że propozycja związana z anulowaniem długu nie pojawi się w ogóle.

- 12 lat na rynku o zasięgu ogólnopolskim.

- Wcześniej działaliśmy pod nazwą Windykowani.pl

- Jesteśmy polecani przez pracowników większości banków!

- Mówią i piszą o nas: Newsweek, Onet, Polskie Radio, Telewizja Polska i inne.

- Posiadamy wiarygodne i rozpoznawalne certyfikaty takie jak raport BIG (Biuro Informacji Gospodarczej).

- Setki pozytywnych opinii i wygranych spraw popartych case study.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

- Nie posługujemy się kupionymi zaświadczeniami o rzetelności i wiarygodności. Na pewno widziałeś takie certyfikaty:

- Możesz im wierzyć, ale czy masz pewność dobrej weryfikacji? My idziemy krok dalej, dając Ci do ręki raport z BIG. Sprawdź nas klikając poniżej. Raport otworzy się automatycznie.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

Czy można umorzyć chwilówkę w Vivusie? Tak, częsciowo

Vivus jest kolejną chwilówką, której klienci mogą otrzymać propozycję umorzenia chwilówki w atrakcyjnym wymiarze. Oczywiście zanim to nastąpi, klient będzie straszony przez windykację, gdyż celem Vivusa nie jest umorzenie długu, a zarobienie na kupowaniu refinansowań.

Klient, który wie, że niektóre chwilówki można umorzyć, nie będzie reagował na straszenie sądem, komornikiem i windykatorem, ale spokojnie zaczeka na to, aż chwilówka zaproponuje umorzenie długu. Oczywiście spokojnie zaczekać może tylko i wyłącznie wówczas, gdy jest dłużnikiem świadomym tego, że niespłacanie chwilówki nie niesie ze sobą zagrożenia. A propozycję umorzenia części długu….

Prośba o umorzenie długu – jak napisać?

Nie wiem, czy jest sens tracić czas i pieniądze na znaczki. Jeśli myślisz, że napiszesz prośbę o umorzenie długu, opiszesz w niej swoją trudną sytuację, a ktoś na tej podstawie umorzy dług – jesteś w błędzie. W praktyce nikt nie będzie nawet tego czytał, bo kogo interesuje to, że mąż Cię zostawił, a pracodawca obniżył pensję? Naprawdę nikogo z Twoich wierzycieli. Jeśli jednak uparcie chcesz przekonać się na własnej skórze, jak bardzo nieskuteczna jest taka prośba o umorzenie długu, skorzystaj z gotowego profesjonalnego pisma. Które możesz dostać w pakiecie wraz z analizą finansową:

I choć pismo, nieważne że napisane przez prawnika, nie da Ci nic, to otrzymana wraz z nim analiza zadłużenia może zmienić Twoje życie. Jeśli przeczytasz ją ze zrozumieniem, być może rozpoczniesz proces oddłużania który realnie pozwoli Ci na wyjście z długów i ich znaczne umorzenie.

Prośba wniosek o umorzenie długu – co powinny zawierać?

Jeśli uparcie wierzysz, że wniosek o umorzenie spowoduje anulowanie długu, musisz pamiętać, że jego konstrukcja wymaga podania niezbędnych danych.

Są to prawidłowe dane wierzyciela, oczywiście również i dane dłużnika. Oraz oznaczenie zadłużenia.

Bardzo krótki opis sytuacji, która w Twej ocenie zwalnia Cię z obowiązku spłaty. Ze wskazaniem okoliczności przemawiających na Twą obronę. Jeśli wnioskujesz o np. umorzenie odsetek nie zapomnij o tym, aby przedstawić plan spłaty, czyli uregulowania zadłużenia w ratach. Jeśli chcesz wpłynąć psychologicznie na wierzyciela, a więc zwiększyć swoje szanse na anulowanie zadłużenia w części, możesz dyskretnie wspomnieć, że planujesz ogłoszenie upadłości konsumenckiej. Wniosek o umorzenie długu trzeba również własnoręcznie podpisać.

Wzór wniosku o umorzenie długu

Znasz już wytyczne co do wniosku o umorzenie długu. Czas, abyś zobaczył, jak przykładowy wniosek może wyglądać. Jest to oczywiście tylko wzorzec, jednakże spełniający wszystkie wytyczne prawidłowo skomponowanego podania u umorzenie długu. Pamiętaj, nie o treść w nim chodzi, a o formę. Czyli np. oznaczenie zadłużenia i przedstawienie propozycji spłaty długu.

Umorzenie długu po ilu latach?

Wiele osób myli przedawnienie z umorzeniem długu. I choć dług przedawni się po 3 latach (o ile wierzyciel nie uzyska w tym czasie nakazu zapłaty) to nawet jeśli to nastąpi, dług nie ulegnie umorzeniu. I nadal wierzyciel będzie miał prawo dochodzenia roszczenia, ale już bez możliwości wszczęcia postępowania egzekucyjnego.

Niemniej jednak będzie mógł np. wysyłać do Ciebie windykację terenową. I powoływanie się na przedawnienie długu (mylone notorycznie z umorzeniem długu) nic nie da. Prawo nie zabrania dochodzenia roszczeń przedawnionych. Które nie ulegną umorzeniu po iluś latach tylko dlatego, że nastąpiło przedawnienie długu.

Czy komornik może umorzyć dług?

Komornik nie może umorzyć długu, ale tak wiele osób myśli, czytając pismo od komornika, które informuje o umorzeniu egzekucji. Wiele osób w ten sposób popada w euforię, myśląc że komornik umorzył im dług.

Umorzenie długu bankowego – kiedy może nastąpić?

Zobowiązania finansowe wynikające z kredytów bankowych mogą być umorzone w trzech przypadkach. Najrzadziej dłużnik ma do czynienia z sytuacją, gdy anulowanie długu następuje z inicjatywy banku. Jest to oczywiście możliwe, ale nie na wniosek dłużnika, lecz w wyniku zarządzania portfelem kredytowym, gdy okazuje się, że bank ma zbyt dużo wypowiedzianych umów. Wówczas część dłużników otrzymuje propozycję, jaką jest anulowanie długu w części pod warunkiem spłaty pozostałej kwoty. Znacznie częstym scenariuszem jest umorzenie długu w banku po sprzedaży przez bank wierzytelności.

Jak umorzyć dług w banku po jego sprzedaniu?

Opisywałem to już przy okazji chwilówek. Zobowiązania finansowe wynikające z zaciągniętych kredytów bankowych nie różnią się niczym – po dokonaniu przez bank cesji wierzytelności – od długów pozabankowych. Są identycznym towarem, czyli wierzytelnościami. Które można kupować i sprzedawać.

Cena, jaką firma windykacyjna zapłaciła bankowi za zakup Twojej wierzytelności, to ułamek wartości. Dlatego też chętnie odsprzeda Ci Twą wierzytelność dokonując częściowego umorzenia. Zyski i tak będzie liczyć w setkach procent. A dla Ciebie taki zakup wierzytelności będzie oznaczał anulowanie długu bankowego w znacznej części.

Podany przykład obrazuje, jak działa umorzenie długu bankowego po jego zakupie. Bank sprzedał firmie HOIST kredyt dłużnika, którego ów dłużnik nie spłacił o wartości 29.643 zł. Negocjacje umorzenie długu bankowego przyniosły efekt w postaci anulowania długu w wysokości 11.720 zł. Dłużnik zamiast 29.643 zł zapłacił zatem 17.923 zł. Czyli 60% całości zobowiązania.

Umorzenie całości zobowiązania byłoby rzecz jasna niemożliwe, gdyż HOIST jest firmą, która zarabia na kupowanych długach, ale możliwe umorzenie długu bankowego wielkości 40% zawsze przekłada się na zysk dłużnika.

Umorzenie takie bezpośrednio w banku, na wniosek dłużnika, spowodowałoby odpowiedź odmowną. I informację i konieczności uregulowania zadłużenia zgodnie z zawartą umową.

Umorzenie całości zobowiązania wobec banku poprzez upadłość konsumencką

Umorzenie długu alimentacyjnego

Czy długi alimentacyjne można umorzyć? Taka możliwość przewidziana jest w ustawie, co sprawia, że nawróceniu dłużnicy alimentacyjni mają możliwość umorzenia swoich długów wobec funduszu alimentacyjnego.

Umorzenie długu alimentacyjnego jest niezależne od wysokości zadłużenia. Poziom umorzenia zależy jednak do spełnienia przez dłużnika określonych ustawą warunków.

Jeśli dłużnik alimentacyjny rozpocznie spłatę zasądzonych alimentów i będzie to czynił nieprzerwanie przez okres lat trzech, umorzenie długu alimentacyjnego sięgnie 30% wartości zadłużenia.

Gdy okres skutecznego egzekwowania alimentów przekroczy lat pięć, dłużnik może wnioskować o 50% umorzenia wcześniejszych zaległości wobec funduszu wraz z odsetkami.

Natomiast po siedmiu latach skutecznej egzekucji, gdy jej wielkość nie będzie niższa niż wysokość zasądzonych alimentów, umorzenie długu alimentacyjnego może sięgnąć 100% jego wartości.

Mam długi w kuki,finbo,solven,smart lease,szybka gotówka.vivus,czego konsekwencja jest komornik i splacam do wierzycieli.w niektórych placilam ale juz nie dawalam rady i tu komornik.niektore przedłuzalam o mies.i trzeba bylo wplacic ale tego od dlugu nie odliczyli i koniec.dlugi na ok.50tys

Witam proszę o pomoc mam chwilówki sprzedane do jakiś firm i ostatnio dostałam nakaz sądowy z jakiejś firmy..do zapłaty …..proszę o kontakt

Zapraszamy do kontaktu, niekoniecznie przez komentarz pod artykułem, ale poprzez mail lub telefon. e-mail: kontakt@mamdlugi.pl, telefon (71) 725 41 24

Mam długi w kuki,finbo,solven,smart lease,szybka gotówka.vivus,czego konsekwencja jest komornik i splacam do wierzycieli.w niektórych placilam ale juz nie dawalam rady i tu komornik.niektore przedłuzalam o mies.i trzeba bylo wplacic ale tego od dlugu nie odliczyli i koniec.dlugi na ok.50tys

Czyli jest Pani klasycznym przykładem tego, jak wygląda działanie bez profesjonalnego wsparcia. Korzystając ze skrojonego na miarę programu oddłużeniowego ługi zredukowałyby się, a komornika nie widziałaby Pani na oczy.

WITAM. Posiadam jakieś bardzo stare zadłużenie z przed 10 lat, nie było mnie w kraju w BIK pokazuje jakąś kwotę i nazwę banku napisałem maila do nich w odpowiedzi że nie wiedzą nic i proszą napisać do ich działu wierzytelności, ale cisza więc nie mam się nawet jak dowiedzieć co i jak. Jak mogę się dowiedzieć kto przejął mój dług skoro bank nie wie?

Wziełam komuś kredyt ta osoba nie spłacała i mam 80 tyś długu i komornika

Witam. Mam długi w banku na około 130 tysięcy

Chwilowki tez

Czy można przynajmniej polowe długu umorzyć? Mam dziecko. Nie starcza mi na życie

Dzień dobry. Mam dług w Ultimo, został sprzedany plus jakaś chwilówka. Wszystko sprzed wielu lat. Co jakiś czas grożą mi w pismach komornikiem oraz żądają natychmiast spłaty, podczas gdy ja nie mam tych kwot. Proszę o pomoc. Czy da się tego pozbyć? 🙁

Oczywiście. Gotowe rozwiązanie znajdzie Pani w tym miejscu:

https://mamdlugi.pl/dlugi-w-ultimo

Jest to opis usługi negocjacji umorzeń w firmie Ultimo/

Witam ja mam 40tys długu i mam sprzedane do Kruka i ultimo nie radzę sobie z tym problemem bo nie wiem jak zacząć spłacać dla tego że każdy chce od razu spłatę kredytu całego a ja nie mam jak spłacić proszę o pomoc.

Jest Pani o krok od sukcesu. Pierwszy milowy krok – sprzedanie długów przez wierzycieli – już ma Pani za sobą.

Ostatni, czyli uzyskanie możliwie największego umorzenia lub (wedle Pani życzenia) bezodsetkowego układu ratalnego z niskimi ratami jest już na wcyiągnięcie ręki:

https://mamdlugi.pl/negocjacje-firma-windykacyjna

Witam.mam długi w kruku,getback,Ultimo,upi,kredyt nszi,kredyt nsfiz.faktem tych spraw są umowy ugodowe chciałabym to wszystko umorzyc.

Zapraszam zatem do właściwego tematu:

https://mamdlugi.pl/negocjacje-firma-windykacyjna

proszę o pomoc! moja mama zapetliła sie w kredytach dług to około 65 tys, jest tez komornik , nie wiem jak jej pomóc

Dzień dobry.

Opisywana sytuacja wskazuje, że powinna Pani zainteresować się usługą opisaną na stronie https://mamdlugi.pl/pomoc-w-dlugach/

Proszę o pomoc. Mam przeterminowane chwilówki do 30 dni i ratalne pożyczki. Samych chwilówek uzbierało sie około 50 tys. Jedna chwilówka z NetCredit została sprzedana do InCredit – jest zrobiona cesja. Już sobie nie radzę ze spłatą.

Proszę o pomoc. Mam na karku chwilowki tzw.do 30dni i oprócz tego proficredit, taktofinace, provident i kilka innych

Dzień dobry. Proszę o ratunek z wyjścia z pętli kredytowej.

Witam, mam ok 80 000,00 zł zadłużenia w mbanku – piszę do nas firma RAVEN, chciałabym podpisać ugodę, proszę o poradę. Czy jest jakaś szansa ?

Dzień dobry.

Potrzebujemy więcej szczegółów – proszę pisać na adres kontakt@mamdlugi.pl

Polecam w 100%.Firma uczciwa i kompetentna.Mase dodatkowych pytan ode mnie i cierpliwe odpowiedzi.Sprawa zakonczona mega pozytywnie dla mnie.Polecam z czystym sumieniem.

A jeśli to nie tajemnica, może Pani napisać jakie wysokie umorzenie udało się uzyskać?

poczatkowa kwota byla 2950zl a po ugodzie i dzieki pomocy tej firmy do splaty zostalo 889zl.