Umorzenie egzekucji komorniczej to marzenie każdego dłużnika mającego zajęcie komornicze. Kiedy zatem jego marzenie może się spełnić, co o tym decyduje i co wiąże się dla osoby zadłużonej z umorzeniem egzekucji komorniczej? Tradycyjnie poradnik ten napisany będzie językiem prostym, zrozumiałym dla osoby zadłużonej. Opiszemy w ten sposób cztery, najczęściej występujące w życiu codziennym, powody umorzenia postępowania egzekucyjnego. Sprawdź je koniecznie, być może w Twoim przypadku również okazać się, że egzekucję komorniczą umorzysz łatwo. Choć teraz wydaje Ci się to niemożliwe.

Spis treści:

Umorzenie egzekucji komorniczej z powodu braku możliwości zaspokojenia roszczenia

Umorzenie egzekucji komorniczej z powodu braku możliwości odzyskania pieniędzy od dłużnika to jeden z jej możliwych szczęśliwych finałów. Oznacza, że komornik wyczerpał swoje możliwości i po prostu się poddał. Postępowanie egzekucyjne najczęściej umarzane jest przez samego komornika w sytuacji, gdy dłużnik nie posiada majątku lub też okazał się dobrze przygotowany do egzekucji i sprytniejszy od komornika. Który uznał się za pokonanego i postępowanie egzekucyjne przez siebie prowadzone umorzył.

Możliwość umorzenia egzekucji daje komornikowi artykuł 824 kodeksu cywilnego, który w punkcie 3 jasno i wyraźnie precyzuje, kiedy może dojść do umorzenia egzekucji z urzędu:

Jak to rozumieć? W bardzo prosty sposób. Że komornik, który w pierwszej kolejności pokrywa swoje koszty i zabezpiecza swój zarobek, nie może ściągnąć nic poza to, co zabierze dla siebie. Albo więc dłużnik jest „goły i wesoły”, albo można wyegzekwować od niego grosze.

W przypadku tego typu egzekucji komornik nie interesuje się dłużnikiem, nie odwiedza go w domu i nie szuka składników majątku poza tymi, które może znaleźć z pozycji swojego fotela w swoim gabinecie.

Koszmar komornika, czyli dłużnik, który zabierze egzekutorowi czas i energię, a ten finalnie i tak umorzy za chwilę egzekucję komorniczą

Gdyby stworzyć obraz dłużnika, którego komornik chciałby uniknąć, mógłby wyglądać on tak:

- mężczyzna lat 30 (do emerytury więc mu bardzo daleko),

- zarabiający najniższą krajową (czyli kwotę wolną od zajęcia komorniczego),

- dwójka dzieci, zasądzone alimenty płacone z dużym opóźnieniem (w razie pojawienia się źródła zaspokojenia i tak wszystko zabierze najpierw komornik prowadzący egzekucję alimentów),

- posiadający samochód o wartości 3000 zł (czyli klątwa komornika, gdyż pracy przy licytacji tyle, ile przy aucie za 150 tysięcy, a zarobek ewentualny żenujący w stosunku do nakładów i poborów komorniczych),

- bez majątku w postaci nieruchomości,

- z kontem bankowym w Dipocket lub w innym banku bezpiecznym od egzekucji komorniczej.

Taki dłużnik może mieć pewność, że komornik będzie starał się jak najszybciej umorzyć postępowanie egzekucyjne. Gdyż to dla niego kłopot, a nie źródło zarobku.

Ale, jak wiadomo, takich koszmarnych dłużników wielu nie ma. Więc pozostała reszta nieszczęśników musi zmierzyć się z egzekucją komorniczą. Przynajmniej do czasu, gdy okaże się, że umorzenie egzekucji komorniczej jest nieuniknione. Zanim to się stanie, warto dowiedzieć się, czego będzie szukał komornik i jak będzie to robił.

Co próbuje zająć komornik zanim uzna, że egzekucja jest bezskuteczna i należy ją umorzyć, aby nie rósł mu stos teczek dłużników kredytowych?

Komornik w przypadku masowych postępowań egzekucyjnych z reguły ogranicza się do wykonania czynności standardowych, które dłużnik wcześniej zna i do których – jeśli może – przygotowuje się zawczasu. Należą do nich powszechnie znane działania komornika.

1. Sprawdzenie z bazie ZUS miejsca pracy dłużnika i próba zajęcia wynagrodzenia dłużnika

Rzecz, wydawałaby się możliwie najprostsza do wykonania. Pracujący dłużnik zostaje namierzony, a komornik zajmuje mu pensje. Nic bardziej mylnego. Dłużnik, którego celem jest doprowadzenie go umorzenia egzekucji komorniczej, przewidział wszakże ten ruch i ma na zajęcie pensji antidotum.

Poniżej kilka przykładów najczęstszej formy obrony dłużnika przed komornikiem i zmuszenia go do umorzenia postępowania egzekucyjnego.

Umorzenie egzekucji komorniczej u pracującego u tzw. prywaciarza

Dłużnik, mający taką możliwość, porozumiewa się z pracodawcą i redukuje wynagrodzenie do poziomu płacy minimalnej. Czyli dla komornika niemożliwej do zajęcia w postępowaniu egzekucyjnym. Resztę wynagrodzenia pobiera pod tzw. stołem. Lub, dotyczy to szczególnie pracy u znajomego, na czas trwania egzekucji idzie na bezrobocie. Po umorzeniu egzekucji „odzyskuje” pracę.

Umorzenie postępowania egzekucyjnego u dłużnika, który z pracownika zmienia się w przedsiębiorcę, ale nie zmienia przy tym miejsca pracy

Jeśli pracuje w poważniejszej firmie, gdzie tego typu manewry kadrowo – płacowe są niewykonalne, zmienia formę zatrudnienia i nie zmieniając pracodawcy ani stanowiska pracy – znika z radarów komornika. Zmiana formy zatrudnienia z etatu na spółkę z o.o. jest sposobem na komornika. Jest to bardzo popularne rozwiązanie w wielu zawodach i nie daje komornikowi żadnych na zajęcie wynagrodzenia. W efekcie następuje umorzenie egzekucji komorniczej.

Dłużnik pracujący w wielkiej korporacji lub sferze budżetowej ma najtrudniej doprowadzić komornika do umorzenia egzekucji. Jego pensja leży, wydaje się, na talerzu z logo korporacji i pachnie egzekutorowi z daleka. Ale komornik obejdzie się smakiem i dokona umorzenia egzekucji komorniczej , jeśli dłużnik z korporacji lub budżetówki posiada potomstwo. Gdyż w obliczu egzekucji dłużnik nagle może zapragnąć posiadać umowę alimentacyjną i płacić alimenty równe połowie wynagrodzenia. Szybka umowa notarialna z drugim rodzicem dziecka i nagle wypłata staje się nieosiągalna dla komornika przychodzącego z zajęciem za kredyty czy pożyczki. Wszak alimenty mają pierwszeństwo. O czym dokładnie pisze nasz prawnik w specjalnym artykule o tym, jak alimenty mogą stać się legalnym sposobem na komornika.

2. Sprawdzenie przez komornika dłużnika w Urzędzie Skarbowym pod kątem prowadzenia działania gospodarczej i zajęcie konta firmowego przedsiębiorcy. Oraz jego przyszłych zysków u kontrahentów.

Mówi się powszechnie, że prowadzący jednoosobową działalność gospodarczą w tym kraju lekko nie mają. Szczególnie, gdy toczy się wobec nich postępowanie egzekucyjne. W wyniku działań egzekucyjnych komornik zablokuje im konto firmowe niezależnie od tego, czy mają długi prywatne, czy związane z działalnością. Przedsiębiorca z długami jest dla komornika łupem łatwym. Konto komornik namierzy w sekundę. Co bardziej zdeterminowany może sprawdzić cykliczne płatności na tym koncie i od razu zablokować przyszłe wpływy dłużnika, dokonując zajęcia wierzytelności u jego stałych płatników. Tak, aby nie doszło do przekazania pieniędzy w inny sposób, mniej oficjalny.

Czy taki zadłużony przedsiębiorca ma jakieś szanse na to, że komornik nie puści go w skarpetkach, a przeciwnie – dokona umorzenia egzekucji komorniczej przeciwko niemu prowadzonej?

Jeśli oprócz długów ma trochę wiedzy, albo chęci zdobycia jej, czeka na komornika bez stresu. I zawieszoną działalnością gospodarczą. Której rolę przejęła bezpieczna spółka. Taka, której komornik prowadzący egzekucję masową, nie zauważy nawet. Jak pisałem, komornik nie jest detektywem. On działa na zasadzie przekaźnika. Jeśli po sprawdzeniu, czy dłużnik nie ma zarejestrowanej działalności jednoosobowej, nie sprawdza dłużnika pod kątem posiadania udziałów i aktywności biznesowej.

3. Zajęcie dłużnikowi kont bankowych. Oczywiście poza tymi, których komornik nie może zobaczyć

Wydawać mogłoby się, że system KIR – Ognivo daje komornikowi taką przewagę nad dłużnikiem, iż ten może tylko siąść i płakać na zajętymi kontami bankowymi. I tak się dzieje, jeśli dłużnik nie jest od komornika sprytniejszy. Dłużnik świadomy nadejścia egzekutora jest z reguły na to przygotowany. A swoją wiedzę wykorzystuje do tego, aby komornik dokonał umorzenia postępowania egzekucyjnego z powodu nieściągalności.

Polskie konto bankowe, którego nigdy nie zajmie komornik

Wśród dłużników występują dwie, często rozbieżne, tendencje do zabezpieczenia konta bankowego przed egzekucją. Pierwsza to furtka oferowana przez jeden z polskich banków. I wykorzystanie karty podarunkowej. Trick ten (opisany tutaj, sprawdź jak przechytrzyć komornika) jest powszechnie wykorzystywany przez dłużników, którzy wolą tradycyjne banki. Gdyż nie ufają nowych technologiom finansowym.

Konto w Dipocket / Paysera gwarantuje umorzenie egzekucji komorniczej z konta. Gdyż dla komornika dłużnik konta nie posiada…

Druga furtka dla dłużnika to właśnie nowe technologie – wykorzystanie parasola ochronnego w postaci subkont do kart Paysera czy Dipocket. Czyli korzystaniu z kont prowadzonych przez fintechy, które mają to do siebie, że ich prawnym właścicielem jest właśnie fintech, a nie dłużnik. Ten nie jest do konta przypisany w sposób fizyczny. A to powoduje, że komornik nie widzi konta, z którego dłużnik – jako klient fintechu – korzysta. Nie widzi, gdyż system Ognivo wykazuje właścicieli rachunków bankowych. A dłużnik nie jest właścicielem rachunku, z którego korzysta. Jest nim na przykład Paysera czy Dipocket.

Warto pamiętać, że postępowanie egzekucyjne rozpoczyna się od próby zajęcia konta. Sprytny komornik sądowy dokonuje zajęcia w momencie wysłania wysłania dłużnikowi zawiadomienia o wszczęciu egzekucji. Czynności komornika na koncie odbywają się zatem bez wiedzy dłużnika, do którego zawiadomienie od komornika dopiero idzie drogą pocztową. Złożenie wniosku do banku i zajęcie konta, na którym dłużnik, nieświadomy tego, że postępowanie egzekucyjne się rozpoczęło, trzyma większą kwotę pieniędzy może doprowadzić do natychmiastowej spłaty zobowiązania.

4. Zajęcie ruchomości dłużnika, czyli wielki pic na wodę

W przypadku egzekucji komorniczej, prowadzonej ze względu na długi natury pożyczkowej, zajęcie ruchomości nie występuje praktycznie wcale. Znowelizowana ustawa o komornikach nie pozwala bowiem komornikowi na zabranie z domu właściwie niczego, co można łatwo i szybko sprzedać. Poza przedmiotami służącymi rozrywce. Inna sprawa, że wierzyciel masowy niechętnie – właśnie z tego względu – korzysta z rozszerzonych o wizytę domową usług komornika. Gdyż czynności komornika w postępowaniu egzekucyjnym, prowadzone w domu dłużnika są jałowe, jeśli chodzi o efekty.

Wszak ze świecą szukać komornika, który w dzisiejszych czasach zajmie dłużnikowi telewizor licząc na to, że go sprzeda na licytacji. No chyba, że zajęcia dokona w celu postraszenia dłużnika. Czyli osiągnięcia efekty psychicznego.

Z ruchomości komornik może zainteresować się samochodem. No ale znów dochodzimy do muru. Przecież dłużnik, świadomy swojej sytuacji, zawsze pozbywa się pojazdu przez nadejściem komornika. Inna sprawa, że nawet, gdy jest gapą, to komornik woli „nie zauważyć” auta o wartości niższej niż jego osobiste minimum, aby nie napracować się za marne grosze przy jego licytacji.

Jednak u olbrzymiej rzeszy dłużników świadomych po samochodzie zostaje najczęściej…umowa sprzedaży.

Jeśli i to źródło zaspokojenia roszczenia okaże się wyschnięte, komornik może z czystym sumieniem umorzyć prowadzoną przez siebie egzekucję.

5. Nieruchomość jako źródło zaspokojenia dużych wierzycieli

Ponieważ jest to artykuł opisujący proces umorzenia egzekucji komorniczej, temat zajęć nieruchomości nie będzie tutaj szeroko poruszany. Jeśli bowiem dłużnik posiada nieruchomość, to wiadomym jest, że o żadnym umorzeniu z powodu braku majątku nie może marzyć. Gdyż komornik już mu majątek namierzył. Jeśli natomiast nie posiada lub przed komornikiem ją sprytnie zabezpieczył, konsekwencją nieskutecznych poszukiwań nieruchomości będzie umorzenie postępowania egzekucyjnego.

Zawieszenie, a następnie umorzenie egzekucji komorniczej w przypadku bardzo częstym u dłużników – zmiany adresu miejsca zamieszkania

Jeśli dług krąży po firmach windykacyjnych, a dłużnik krąży po świecie, prędzej czy później dopadnie go postępowanie egzekucjne. A dłużnik nie będzie w ogóle wiedział o jaki dług chodzi….

I cóż w takiej sytuacji robić? Zacznijmy od tego, czego nie robić. Złą reakcją jest machnięcie ręką i powiedzenie:

skoro już mam komornika, to nic nie da się zrobić

Gdyż na to właśnie czeka wierzyciel. Oraz oczywiście komornik. Wbrew pozorom uniknięcie spłaty w sytuacji, gdy dłużnik nie miał możliwości obrony przed nakazem zapłaty, gdyż był go po prostu nieświadomy, jest proste. I on nim teraz opowiemy.

Zawieszenie egzekucji komorniczej na wniosek dłużnika

Dłużnik, chcąc zawiesić postępowanie egzekucyjne, o którym dowiedział się dopiero w momencie zajęcia np. konta bankowego przez komornika, musi skierować do sądu wniosek o wydanie specjalnego zaświadczenia. Jest to zaświadczenie stwierdzające fakt, że nakaz zapłaty został uznany za doręczony przez awizowanie. Czyli w trybie zastępczym. Komornik, po otrzymaniu takiego zaświadczenia, zawiesi postępowanie egzekucyjne. Jest to tak zwane zawieszenie na wniosek dłużnika.

Oczywiście nie musisz tego robić samodzielnie. Napisanie takiego wniosku możesz zlecić adwokatowi. Jednym kliknięciem:

Zanim zamówisz pismo bezpłatnie skonsultuj zlecenie - napisz po prostu na adres prawnicy@mamdlugi.pl

Zawieszenie postępowania egzekucyjnego nie oznacza umorzenia egzekucji komorniczej, więc dłużnik musi walczyć dalej o swoje

Jednocześnie z wnioskiem, który opisany jest powyżej, dłużnik powinien (chcąc doprowadzić do umorzenia egzekucji komorniczej) zażalenie na postanowienie sądu o nadaniu klauzuli wykonalności nakazowi zapłaty. Zażalenie wysyła się się do sądu, który wydał nakaz zapłaty. Jeśli był to e-sąd w Lublinie, właściwym działaniem będzie skarga na referendarza.

Zażalenie do sądu musisz poprzeć dowodami. Są nimi zaświadczenie o zameldowaniu w innym miejscu, kopia umowy najmu lokalu, rachunki za media wysłane na adres innego miejsca zamieszkania, a w ostateczności zeznania świadków. Wraz z zażaleniem należy wysłać prośbę o dostarczenie nakazu zapłaty na adres podany już jako właściwy.

Od zawieszenia do umorzenia egzekucji komorniczej, czyli finalizacja działań w przypadku niewłaściwego adresu do doręczeń pism z sądu

Jeśli sąd uwzględni zażalenie (czy też w przypadku e-sądu skargę), uchyli postanowienie o nadaniu klauzuli wykonalności i wyśle nakaz zapłaty wraz z pozwem ponownie. Gdy je otrzymasz, musisz w ciągu 14 dni złożyć sprzeciw od otrzymanego nakazu zapłaty. Złożenie sprzeciwu spowoduje utratę mocy nakazu zapłaty, a tym samym egzekucja komornicza będzie musiała być umorzona. Gdyż to nakaz zapłaty jest właśnie „biletem”, dzięki któremu wierzyciel mógł wynająć sobie komornika. Bilet staje się nieważny, egzekucja jest umarzana.

Droga do sukcesu, czyli doprowadzenia do umorzenia postępowania egzekucyjnego, wbrew pozorom nie jest wcale trudna.

Zapewne myślisz inaczej. I nie dziwię się. Padają tutaj słowa tajemnicze i groźne: nakaz zapłaty, klauzula wykonalności, tytuł wykonawczy, zażalenie do sądu, podwójna awizacja czy sygnatura akt. To wszystko może wywołać poczucie, że umorzenie egzekucji komorniczej wymaga tajemnej wiedzy czy umiejętności. Trochę tak, trochę nie. Dla prawnika to taka czynność jak dla pielęgniarki zrobienie zastrzyku. Pozornie rutynowa i błaha. Tyle, że pielęgniarka samodzielnie będzie miała z umorzeniem egzekucji komorniczej taki sam kłopot, jak prawnik ze zrobieniem zastrzyku. Dlatego w sytuacjach, w których wkracza się na nieznane sobie lądy, lepiej oddać sprawę fachowcowi, niż pokłuć się boleśnie. Szczególnie, ze pomoc adwokata w umorzeniu egzekucji komorniczej nie kosztuje wcale dużo.

Umorzenie egzekucji komorniczej na żądanie wierzyciela, czy co się stanie, gdy zawrzesz ugodę mając komornika na karku?

Tak, jak szybko się pojawił, tak szybko może zniknąć. Kto? Komornik. Umarzając wraz ze swoim odejściem prowadzoną egzekucję. Co musi się wydarzyć, aby taki scenariusz miał miejsce?

Tylko jedno. Umorzenie egzekucji komorniczej na żądanie wierzyciela. Do tego potrzebna jest jednak

Ugoda z wierzycielem

Wynegocjowanie ugody, która zmieni postępowanie egzekucyjne w polubowną spłatę, jest trudne przy niewielkich zadłużeniach, łatwiejsze w przypadku długów dużych. Ugody z bankami, w przypadku dużych kredytów, nie stanowią kłopotu do wynegocjowania (oczywiście poza tymi bankami, które nie uznają ugód jako takich). Bank wie, że odzyskanie dużej sumy jest praktycznie niemożliwe. Bo dłużnik zaraz zrobi tak, aby egzekucja okazała się bezskuteczna, a komornik, w związku z bezskutecznością, musiał ją umorzyć.

Dlatego banki wiedzą, że lepiej pójść dłużnikowi na rękę, zaktywizować go tym samym do spłaty, a w efekcie odzyskać pieniądze. Niż liczyć na to, że postępowanie egzekucyjne przyniesie coś więcej niż umorzenie egzekucji komorniczej. Gdy trafi na sprytnego dłużnika.

Wykup swojego długu od wierzyciela – najlepszy sposób na błyskawiczne umorzenie egzekucji komorniczej

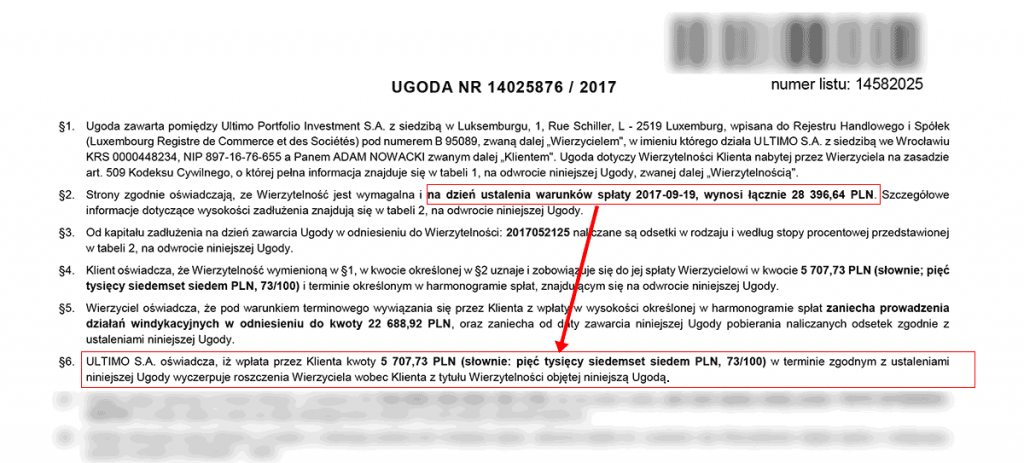

Słyszałeś o wykupie swojego długu? Jeśli nie, to czas nadrobić zaległości. Gdyż to jedyny sposób na umorzenie długu. Brzmi to zapewne bardzo niewiarygodnie, więc może zamiast tysiąca słów jeden dokument?

Kilka dni negocjacji i z długu 28.396 zł tysięcy robi się zaledwie 5707 zł. Ta druga kwota to kwota wykupu długu. Tyle musi zapłacić dłużnik firmy Ultimo, aby wykupić od niej swój dług. Oczywiście nie muszę zapewne pisać, że wykup długu oznacza automatyczne umorzenie egzekucji komorniczej na wniosek wierzyciela. Bo jaka egzekucja, jaki komornik, skoro nie ma długu?

O umorzeniach długów napisaliśmy w naszym serwisie dziesiątki artykułów. Jesteś zainteresowany umorzeniem postępowania egzekucyjnego przy jednoczesnym umorzeniu długu – przeczytaj jak prowadzimy negocjacje z firmą windykacyjną.

O tej formie wychodzenia z długów warto wiedzieć jednak odrobinę, zanim rozważy się ją jako drogę do zakończenia postępowania egzekucyjnego i obecności komornika w swoim życiu.

Wykup długów; warunki i zasady:

- dług musi być sprzedany przez pierwotnego wierzyciela,

- wierzytelność musi zostać przez dłużnika wykupiona wykupiona w opcji płatności jednorazowej (nie ma tutaj rat),

- minimalne, gwarantowane umorzenie przy wykupie to 30%,

- czas na dokonanie zapłaty na rzecz wierzyciela to 30 dni,

- wykup długu powoduje automatyczne umorzenie egzekucji komorniczej,

- oraz usunięcie z baz BIG do 14 dni.

Oddłużanie poprzez wykup długów jest najlepszą i najbardziej opłacalną formą oddłużania. Powoduje natychmiastowe umorzenie egzekucji komorniczej i pozwala zaoszczędzić, w przypadku dużych długów, spore kwoty.

Umorzenie postępowania lub postępowań po ogłoszeniu upadłości konsumenckiej

Często jedyną drogą do wolności finansowej jest ogłoszenie przez dłużnika upadłości. Trwające egzekucje komornicze, niezależnie od ich ilości, nie mają wpływu na to, czy dłużnik może upadłość czy nie. Wraz z uznaniem przez sąd dłużnika za upadłego, komornik zawiesi postępowanie egzekucyjne. Zawiesi, nie umorzy. Warto o tym pamiętać. Samo wydanie przez sąd, w stosunku do zadłużonego konsumenta, postanowienia o ogłoszeniu upadłości nie powoduje umorzenia egzekucji komorniczej. Ta, choć zawieszona, wciąż trwa. Umorzenie postępowania egzekucyjnego definitywnie następuje dopiero po uprawomocnieniu się wydanego przez sąd postanowienia o upadłości.

Upadłość konsumencka jest dla osoby w pętli długów nierzadko wyjściem komfortowym. Wielu jednak, po zrobieniu rozeznania w kilku kancelariach uznaje, że

ogłoszenie upadłości jest za drogie dla dłużnika

I trochę racji mają. Gdyż nierzadko dłużnik zainteresowany umorzeniem swoich długów i pozbyciem się z życia komornika słyszy kwoty rzędu 10 – 15 czy nawet 20 tysięcy złotych za pomoc w przeprowadzeniu procesu upadłości.

Co zrobić, aby móc rozpocząć proces upadłości konsumenckiej za mniej niż 2000 zł?

Napisz na adres prawnicy@mamdlugi.pl. Otrzymasz ofertę przeprowadzenia Cię przez proces upadłości konsumenckiej przez adwokata za mniej niż 2000 zł. Drugą transzę, w wysokości 1300 zł. zapłacisz po osiągnięciu celu. Czyli wydania postępowania o stwierdzeniu upadłości.

Najbardziej smutne zawieszenie (bo nie umorzenie egzekucji komorniczej) – po śmierci dłużnika

Śmierć dłużnika powoduje z urzędu umorzenie egzekucji komorniczej, jaka się przeciwko niemu toczyło. Co gorsza, szczególnie dla rodziny dłużnika, jego śmierć nie powoduje automatycznego umorzenia egzekucji prowadzonej przeciwko dłużnikowi. A jedynie jej zawieszenie. Komornik zawiesza postępowanie egzekucyjne i informuje wierzycieli o śmierci dłużnika. Jeśli wierzyciele wskażą spadkobierców, którzy odziedziczyli długi osoby zmarłej, komornik odwiesza postępowanie egzekucyjne. Tym razem kierując je w stosunku do spadkobierców.

Czy umorzenie egzekucji komorniczej oznacza umorzenie długu?

Zapewne, po lekturze tego artykułu, domyślasz się, że nic podobnego. Umorzenie egzekucji komorniczej to po prostu umorzenie postępowania prowadzonego przez komornika. Umorzenie, czyli zakończenie.

Umorzenie egzekucji komorniczej nie ma nic wspólnego z umorzeniem długu. Choćby komornik przez 20 lat kilkanaście razy dokonywał umorzenia egzekucji wymierzonych przeciwko dłużnikowi, to jego dług nie będzie z tego powodu umorzony. Co gorsza dla dłużnika – każda na nowo wszczęta egzekucja sprawi, że bieg przedawnienia rozpocznie się od nowa. Czyli w praktyce dług nie przedawni się nigdy.

Umorzenie długu alimentacyjnego u komornika

Dłużnicy, którzy posiadają zaległości alimentacyjne, mogą starać się o umorzenie długu alimentacyjnego. Aby móc skorzystać z tego prezentu od państwa, należy przez okres 3-7 lat spłacać komornikowi minimum tyle, ile wynoszą zasądzone alimenty. Już po trzech latach regularnego spłacania umorzenie długu alimentacyjnego stanie się możliwe, a wysokość umorzenia sięgnie 30%. Po pięciu latach wyniesie połowę. A po latach siedmiu umorzenie długu alimentacyjnego u komornika będzie możliwe w całości.

Umorzenie długu alimentacyjnego u komornika spowoduje, że zaległości alimentacyjne znikną, zniknie również komornik i jego zajęcie wynagrodzenia.