Zobowiązania przetwarzane w celach statystycznych w BIK bywają źródłem nieporozumień. Wpisy widniejące w tej sekcji są przez wielu uznawane za wpisy wciąż widoczne dla banków. Naszym klientom trudno wówczas uwierzyć, że BIK nie jest powodem ich problemów z uzyskaniem kredytu.

Chociaż na temat Biura Informacji Kredytowej (BIK) i wydawanych przez nie raportów BIK, powiedziano już niejedno i bez trudu znajdziesz mnóstwo opisów traktujących o tym, co w raporcie jest czym, często brakuje w tym jednego elementu. Elementu, który decyduje, czy z wiedzą zawartą w Twojej historii kredytowej możesz zrobić coś użytecznego. Elementem tym jest praktyka. I doświadczenie. Dopiero połączenie teorii z „życiem” pozwala znaleźć rozwiązania problemów z wiarygodnością kredytową. Dzisiaj pokażę to na przykładzie zobowiązań w sekcji statystycznej w BIK.

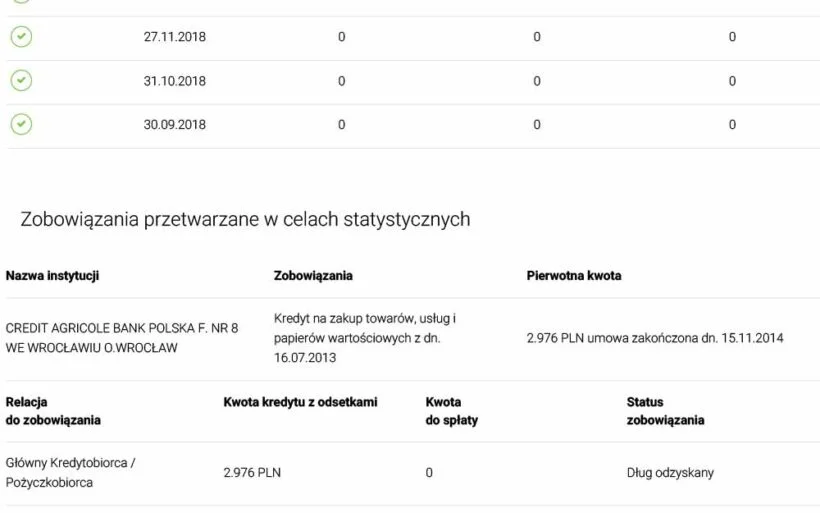

Czym są zobowiązania przetwarzane w celach statystycznych w BIK

Najlepiej odda to fragment opisu w najlepszym źródle czyli w samym BIK-u. „W sekcji Zobowiązania przetwarzane w celach statystycznych zobaczysz spłacone zobowiązania, na których przetwarzanie po spłacie nie wyraziłeś zgody bądź minęło już 5 lat od wyrażonej zgody. Pamiętaj, że dane z tej sekcji nie są widoczne dla banków i innych instytucji finansowych.”

Jasno i klarownie. BIK nie udostępnia zobowiązań przetwarzanych w celach statystycznych do oceny Twojej wiarygodności kredytowej.

Teraz powiem Ci, dlaczego w mojej opinii najczęściej spotykana

definicja wpisów z sekcji statystycznej raportu BIK nie mówi całej prawdy

Zanim do tego dojedziemy – jeszcze jeden przykład. Z samego szczytu wyników wyszukiwania w „nieomylnym i ostatecznym”, dla wielu ludzi, źródle wiedzy – wyszukiwarce Google:

„Zobowiązania przetwarzane w celu stosowania metod statystycznych – są to zobowiązania, które nie mają znaczenia w kontekście waszej oceny. Bank tego nie widzi, widzicie jedynie Wy, a Biuro Informacji Kredytowej przetwarza te informacje w celach statystycznych. Robi to przez 12 lat.”

(…)są to zobowiązania, które nie mają znaczenia w kontekście waszej oceny.(…) Ten fragment to lekkie niedopowiedzenie, jeśli brak tu jasnego postawienia sprawy i podkreślenia, że mowa tylko o BIK-u. W innym przypadku „najczęściej nie mają”, „w przytłaczającej większości sytuacji nie mają” – to według mnie bliższe prawdzie określenie. Bliższe prawdzie i praktyce, bowiem i w świecie rejestrów są sytuacje, o których „fachowcom” od BIK się nie śniło.

Wówczas łatwiej zrozumieć, że w przyrodzie występują sytuacje gdy

wpis z sekcji Zobowiązania przetwarzane w celach statystycznych w BIK przeszkadza w uzyskaniu kredytu.

Czy to naprawdę możliwe? Jak najbardziej. Ale nie w sposób jaki Ci przychodzi na myśl. Omówmy to na przykładzie.

Pewnego dnia dochodzisz do wniosku, że niezbędna Ci jest nowa lodówka. Udajesz się zatem do jednego ze sklepów znanej sieci AGD, gdzie akurat można wziąć wszystko na raty 0%. Wybierasz lodówkę i składasz wniosek o kredyt. Ku swojemu zdziwieniu słyszysz, że problem jest we wpisie np. z PKO BP. Myślisz – „to niemożliwe, przecież ten wpis jest w sekcji statystycznej BIK-u”. Pobierasz raport z BIK aby się upewnić, a następnie ruszasz przez Internet w poszukiwaniu kogoś, kto pomoże Ci usunąć wpis z sekcji statystycznej BIK. Trafiasz czasem na kogoś uczciwego, kto poinformuje Cię, że wpisów tych nie można usunąć, gdyż one są już ….usunięte. A widzisz je tylko Ty. Ale trafiasz też i na takich, którzy obiecują Ci skasowanie. Po czym kasują Cię za pomoc i…znikają. Tak czy inaczej, nadal nie znasz źródła problemu.

Zatem, w czym rzecz? Widzę co najmniej dwa powody, dlaczego nie możesz tego ustalić:

- Uwierzyłeś w „rejestrowe” kompetencje osoby, która przyjmowała wniosek kredytowy. Wierz lub nie, te osoby czasem nie odróżniają BIK-u od BIG-u.

- Internetowi specjaliści od czyszczenia BIK nie byli takimi specjalistami jakich się spodziewałeś spotkać. Czasem po prostu są to „fachowcy” na miarę programu „Usterka”, którzy postanowili zarobić na sprzedaży pisma, które sami wcześniej zdobyli od doświadczonej firmy (lub co gorsza znaleźli w Internecie darmowy wzór). Innym razem będą to ludzie, którzy specjalistami dopiero chcą być i z braku doświadczenia nie potrafią poprawnie zdiagnozować problemu.

A rozwiązanie? Twój wpis z PKO BP najprawdopodobniej wadzi Ci nie z powodu obecności w sekcji statystycznej BIK, a z powodu obecności w Rejestrze Bankowym ZBP. Sprawdź to koniecznie, czasem wpisy w BR mogą Cię zaskoczyć. Jeśli tam nie znajdziesz odpowiedzi zapraszamy do naszych analityków, którzy w ciągu ostatniej dekady, rozwikłali dziesiątki podobnych do tej zawiłości.

Czy można zmusić BIK do usunięcia wpisu z sekcji statystycznej?

Nie. Ale nie ma również takiej potrzeby. Powtórzmy sobie raz jeszcze – te wpisy (w sekcji Zobowiązania przetwarzane w celach statystycznych), z punktu widzenia BIK-u, nie wpływają na wiarygodność kredytową.

Od strony prawnej definiuje to m.in. Prawo Bankowe:

„Banki oraz instytucje, o których mowa w art. 105 ust. 4, mogą przetwarzać stanowiące tajemnicę bankową informacje dotyczące osoby fizycznej po wygaśnięciu zobowiązania wynikającego z umowy zawartej z bankiem lub inną instytucją ustawowo upoważnioną do udzielania kredytów bez zgody osoby, której informacje dotyczą, do celów stosowania metod wewnętrznych oraz innych metod i modeli, o których mowa w części trzeciej rozporządzenia nr 575/2013.”

Art. 105a. ust 4. Prawa Bankowego

W Internecie znajdziesz jeszcze wiele odniesień do starej ustawy, gdzie ten ustęp odsyłał do innej części (ustępu) z Prawa Bankowego, w której były omówione owe metody statystyczne. Dlaczego o tym wspominam? Bowiem, jeśli podążysz śladem aktualnych zapisów, możesz zatęsknić za „nadmuchanym” polskim prawodawstwem. Nie musisz mi wierzyć na słowo, zapraszam na stronę zawierającą wyżej wymienione ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012.

Interesująca nas trzecia część zajmuje jedynie fragment unijnego dzieła, zaczyna się bowiem na str. numer 64 i kończy już na stronie 229. Przyjemnej lektury.