Jak spłacić długi?

Jak spłacić długi, które ciągną się latami i przeszkadzają w uzyskaniu kredytu, na przykład hipotecznego? Najlepiej jak najmniejszym kosztem. Czyli po umorzeniu części długu. Ile można umorzyć i jak najtaniej pozbyć się długów, które zostały kupione przez firmy typu Kruk, BEST, Intrum Justitia,, Ultimo czy EOS KSI? Zapraszamy do zapoznania się z unikalną w skali kraju ofertą.

Umorzenia długów kupionych lub spłata w ratach długów finansowych

Opowiemy Państwu jak działamy, gdyż lubimy przejrzyste sytuacje. I transparentne rozliczenia bez haczyków i ukrytych kosztów. Spłata długów kupionych przez firmy windykacyjne jest skuteczna wówczas, gdy zrozumiesz cały proces.

Jak spłacić długi – ustalenie szczegółów redukcji długów finansowych

Zaczynamy od kontaktu z nami: można zrobić to w zaciszu domowym wypełniając przyjemny i prosty formularz wyboru firmy, która kupiła Państwa dług

lub telefonicznie dzwoniąc pod numer podany w dalszym opisie. Zależy nam ogromnie na wstępnej ocenie możliwości wykonania zlecenia zgodnie z Państwa oczekiwaniami. Dajemy bowiem gwarancję na skuteczność swoich działań. I aby to zrobić, czyli pomóc wyjść z długów, musimy poznać szczegóły zarówno problemów finansowych, jak i możliwości finansowych dłużnika. Gdy mamy już wszystko ustalone, następuje zawarcie umowy poprzez zakup usługi negocjacji spłaty zobowiązania. Jest to zakup błyskawiczny, czyli poprzez użycie szybkich i wygodnych płatności:

Zawieram umowę i dokonuję wpłaty zaliczki na delegację pełnomocnika w wysokości 150 złotych

Spłata długów – negocjacje

Po zakupie usługi otrzymają Państwo do podpisania pełnomocnictwo. Jest to dokument, który pozwala naszemu negocjatorowi rozmawiać w Państwa imieniu z wierzycielem. Dokument ten wysyłamy drogą mailową i taką drogą jest do nas przysyłany po podpisaniu.

Po rozmowach i negocjacjach w siedzibie wierzyciela pozostaje nam czekać na wyniki czyli owoce negocjacji. Państwa pełnomocnik jest informowany o nich drogą telefoniczną i natychmiast po otrzymaniu informacji dzieli się nimi z Państwem. O wszystkie szczegóły można zapytać dzwoniąc pod numery podane na stronie głównej lub pisząc na adres kontakt@mamdlugi.pl

Negocjacje rozpoczynają się w ciągu maksymalnie 24-48 godzin w dni robocze. To nasza gwarancja – dajemy Państwu pewność, że sprawa Państwa długów i ich umorzenia jest zawsze dla nas priorytetem.

Jak spłacić długi? To już ostatni krok – ugoda z wierzycielem i czyszczenie wpisów biur informacji gospodarczej.

Po udanych negocjacjach następuje finałowy ruch – podpisanie ugody i spłata zadłużenia pomniejszonego o wynegocjowane umorzenie długu. Z reguły mają Państwo 3-4 tygodnie na dokonanie spłaty. Po dokonaniu spłaty można poprosić dawnego wierzyciela o przysłanie oficjalnego pisma informującego, że nie jesteście Państwo dłużnikami.

Prosimy pamiętać, iż wierzyciel po spłacie dokonuje obowiązkowego usunięcia wpisu z rejestrów biura informacji gospodarczej, czyli BIG. Ma na to 14 dni. Jest to o tyle ważne, że w Polsce istnieje kilka firm żerujących na niewiedzy ludzkiej i oferujących usuwanie wpisów z biura informacji gospodarczej Infomonitor, KRD czy ERIF za pieniądze. Często niemałe, co potęguje niesmak.

Korzystając z naszych usług macie Państwo gwarancję usunięcia wpisu z biur informacji gospodarczej przez wierzyciela. Zupełnie za darmo monitorują to nasi prawnicy.

Rozliczenie i gwarancja usługi negocjacji kupionych długów

Wynagrodzenie pobieramy wyłącznie za osiągnięty sukces. Nasze standardowe wynagrodzenie to 10% wartości wynegocjowanego umorzenia. Jak o wyliczyć?

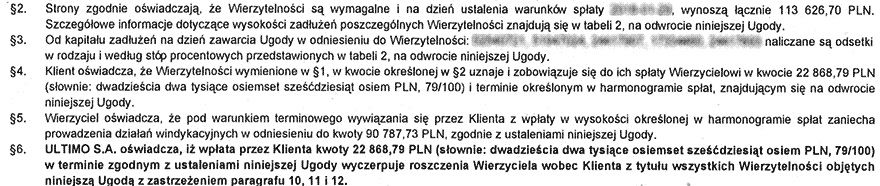

Wynagrodzenie nasze jest negocjowalne indywidualnie w przypadku zadłużenia przekraczającego 50.000 zł. Przykładowo klient, któremu nasz negocjator pomógł umorzyć kwotę ponad 90.000 zł (patrz dokument poniżej)

zapłacił znacznie niższą prowizję, ponieważ kwota zadłużenia przed umorzeniem wynosiła ponad 113.000 zł i klient miał możliwość negocjacji stawki wynagrodzenia za sukces.

Jak spłacić długi i dlaczego z nami?

Podsumowując opis usługi warto zebrać w jednym miejscu najważniejsze informacje o tym, jak spłacić długi tak, aby zapłacić mniej niż się pożyczyło. Czyli co daje Państwu nasza unikalna usługa i dlaczego warto realizować ją z nami.

- Jesteśmy obecni na rynku polskim od ponad 12 lat,

- Prowadzimy legalną działalność – negocjacje z wierzycielami realizujemy pod firmą Mecenatura PL Sp. z o.o.

- Nie ukrywamy się w internecie, możesz do nas zadzwonić lub umówić na spotkanie

- Na swoje usługi udzielamy gwarancji skuteczności,

- możesz o nas przeczytać w ogólnopolskiej prasie

- gwarantujemy usunięcie wpisu z listy dłużników zaraz po spłacie zadłużenia

Jak spłacić długi z umorzeniem?

Każdy dług zakupiony przez fundusz sekurytyzacyjny automatycznie traci na wartości. Choć wielu dłużników tego nie wie, różnica między wartością długu „na papierze”, a kosztem zakupu pozwala na zarobek pomimo zaoferowania dłużnikowi upustu.

Jest on zależny od kilku składowych. Do najważniejszych należą:

- rodzaj pierwotnego wierzyciela

- koszt zakupu

- rokowania względem dłużnika

- jego zachowanie w procesie windykacji

- polityka i strategia zarządzania kupionymi wierzytelnościami danej firmy

- aktualna sytuacji ekonomiczna funduszu

Dwa z wymienionych punktów omówię dokładnie, aby osoby zainteresowane wykupem długów (czy też negocjacjami z wierzycielem) mogły dowiedzieć się więcej. Zacznijmy zatem od postawy dłużnika.

Kruk to komornik i koniec świata. Muszę za wszelką cenę zrobić wszystko, aby KRUK nie nasłał na mnie komornika.

Rokowania względem dłużnika i jego postawa potrafią zdeterminować politykę względem niego. Przyjrzyjmy się dwóm osobom, mającym identyczne zadłużenie (np. 5000 zł kupione od VIVUSA) i jednocześnie bardzo różne zachowania. Wierzycielem niechaj będzie KRUK.

Dłużnik A to Alina, emerytka, z niskim świadczeniem z ZUS. Odbierając od KRUKA wezwanie do zapłaty oczyma wyobraźni widzi już komornika zabierającego jej emeryturę. Alina nie potrafi sprawdzić, czy komornik w ogóle może jej coś zabrać (wszak niskie świadczenia emerytalne mają bardzo niskie pułapy zajęć). Nie potrafi przede wszystkim pomyśleć, że przecież KRUK dług rzekomo nabył, ale to jeszcze nie oznacza nic. Jeszcze musi udowodnić przed sądem, że taki dług w ogóle istniał. A to otwiera pole do popisu przed prawnikami….

Jednak Alina – dłużniczka Kruka – nie myśli w ogóle w tych kategoriach. Dla niej pismo z KRUKA = komornik na emeryturze. I ten skrót myślowy powoduje, że dłużniczka taka wykonuje telefon do KRUKA i prosi, błaga o raty. Sprytny pracownik call center tak pokieruje rozmową, aby ustalić jak najwyższe raty, ale jednocześnie dać przestraszonej Alinie poczucie, że spełnił jej marzenie.

Alina będzie płacić zatem raty w KRUKU przekraczające jej możliwości. Nie doje, nie wykupi może wszystkich leków, ale spłaci dług. Ze wszystkimi odsetkami i kosztami.

I to jest dla KRUKA idealny klient. Z którym można zrobić wszystko.

Nie rozdziobią mnie Kruki, wrony, a nawet HOISTY

Dłużnik B to Bogdan. Bogdan ma KRUKA i jego wierzytelności bardzo głęboko….gdzieś. Jest dłużnikiem ze sporą wiedzą, co pozwala mu patrzeć na rozwój sytuacji z dystansem?

Telefon od KRUK-a to dla niego okazja do „pojeżdżenia” sobie po dzwoniącym. List z KRUKA służy jako rozpałka. Nakaz zapłaty dla KRUKA z e-sądu? Bogdan wyśle sprzeciw od nakazu wydanego przez e-sąd i tyle KRUK będzie miał z tego nakazu.

Sądu rejonowego Bogdan nie boi się, choć oczywiście ma świadomość, że KRUK może posiadać „mocne karty” i uzyskać w Sądzie Rejonowym nakaz zapłaty. Ale i to Bogdanowi „zwisa i powiewa”.

Jako dłużnik wieloletni i świadomy jest tak zabezpieczony przed komornikiem, że w przypadku uzyskania przez KRUKA nakazu zapłaty i pójścia z nim do komornika, nakaz ten stanie KRUKOWI w gardle. Będzie bowiem tylko wydawać pieniądze, a postępowanie komornicze zawsze przyniesie ten sam efekt:

umorzenie przez komornika egzekucji

W związku z tym Bogdan, gdyby kiedyś zdecydował się na ugodę z KRUKIEM i dobrowolną spłatę długu, będzie traktowany z honorami. Jako niezwykle szanowany dłużnik. Który może usiąść i negocjować bardzo wysokie umorzenie swoich długów. Tylko dlatego, że KRUK wie, iż jeśli Bogdan nie będzie chciał dobrowolnie spłacić długów, to nie jest w stanie (choć dysponuje potężnymi narzędziami) zmusić go do zwrotu choćby złotówki.

Przykład tak różnych postaw klientów sprawia, że odpowiedzi na pytanie: jak spłacić długi kupione przez np. KRUKA, po prostu nie ma. Jeden spłaci je odejmując sobie od ust, aby tylko odegnać od siebie widmo komornika. Inny spłaci długi dopiero wówczas, gdy zostanie do tego zachęcony odpowiednio wysokim i atrakcyjnym umorzeniem kupionego przez KRUKA długu.

Duży może więcej, a mały daje mniej

Kolejną, obok postawy dłużnika, determinantą jest postawa samego wierzyciela. Obok starych, istniejących dziesiątki lat firm skupujących długi, pojawiają się rynku nowe i młode fundusze, inwestujące głównie w zakup wierzytelności pozabankowych.

O ile strategia starych rynkowych wyjadaczy opiera się na współpracy z dłużnikiem, o tyle maleństwa świeżo wyklute realizują politykę, którą można określić w jednym zdaniu:

jak spłacić długi? Szybko i w całości.

Co oznacza, że umorzenie np. 70% długu kupionego jest dla zarządzających windykacją w imieniu takiego małego funduszu taką samą abstrakcją jak przebiegnięcie maratonu dla astmatyka z nadwagą. Czyli czymś niewyobrażalnym. Choć u dużych , rządzących rynkiem, w niektórych okolicznościach to chleb powszedni.

Mali jednak, zamiast czerpać wzorce i strategię od tych, którzy sprawdzają ja od lat, najczęściej kompletnie nie przewidują w negocjacjach z dłużnikiem negocjacji. I może to dla dłużników dobrze. Mali mają bowiem równie małe zaplecze prawnicze, co pozwala na skuteczne zablokowanie ich prób uzyskania nakazu sądowego.

Jak spłacić długi nie mając pieniędzy?

Pytanie to zadają sobie pogrążeni w pętli zadłużenia bankowych i pozabankowych, których obsługa rujnuje domowy budżet. I pomimo tego, że oddają wierzycielom wszystkie pieniądze, spłata długów stoi w miejscu. Marzy im się konsolidacja długów, która jednak w ich trudnej sytuacji finansowej i poważnych problemów finansowych(przekredytowaniu), a nierzadko złej historii spłaty jest niemożliwa.

Myślenie o tym, jak spłacić długi, staje się obsesją. Która nie pozwoli normalnie funkcjonować.

Upadłość konsumencka – to rozwiązanie wydaje się najlepsze wielu dłużnikom

Ogłoszenie upadłości konsumenckiej, która obejmie całość zadłużeń:

- kart kredytowych

- długów bankowych

- chwilówek

- parabanków

- długów komorniczych

nie jest jednak rozwiązaniem problemów finansowych tak łatwym i prostym, jak dłużnicy czytają w internecie. Szczególnie na forach, gdzie porad o tym jak wyjść z długów, udzielają sami dłużnicy.

Ogłoszenie upadłości w sytuacji, w której dokonało się licznych zaniedbań, czyli pieniądze na spłatę długów bankowych czy kart kredytowych pozyskiwało z pożyczek lichwiarskich, może nie skończyć się umorzeniem długów. Sąd może ogłosić upadłość i plan spłaty bez umorzenia długów. Lub ogłosić plan spłaty na 7 lat, co skutkować będzie spłatą długów w całości.

Spłata długów wg programu oddłużeniowego

Osoby, które wpadły w spiralę zadłużenia, a tym samym utraciły płynność finansową, wychodzenie z długów muszą przeprowadzić z opiekunem. Który najpierw dokładnie wytłumaczy im, jak spłacić długi, a następnie będzie pilnował planu spłaty stworzonego w oparciu o wiek, rodzaj pracy, domowy budżet i rodzaj wierzycieli.

Indywidualny plan spłaty, stworzony dla osób w pętli długów, pozwala na wychodzenie z finansowego dna w sposób dla dłużnika optymalny. Długi dzielone są wg kategorii wierzycieli i każda grupa wierzytelności obsługiwana jest w inny sposób. Cześć zadłużenia spłacana jest w ratach, a wysokość rat dostosowana jest do możliwości finansowych osoby oddłużanej i jego domowego budżetu. Dzięki temu spłata długów nie wymknie się spod kontroli.

Kolejna porcja wierzytelności trafia do umorzenia. Są to długi, w których istnieje największe prawdopodobieństwo umorzenia na drodze sądowej. Ostatnia porcja wierzytelności to długi, które można spłacać z dużym rabatem – co w poprzedniej części artykułu opisaliśmy ze szczegółami.

Unikasz więc kolejnych kredytów, przez nie wszak wpadłeś w pętlę długów. Zamiast więc zadłużać się, wyrabiasz w sobie nawyk oszczędzania, gdyż przez czas, gdy w ogóle nie płacisz wierzycielom, musisz stworzyć sobie poduszkę finansową.

Wiesz już jak spłacić długi. Czas dowiedzieć się, jak możesz rozpocząć oddłużanie. Pierwszym krokiem do tego, aby z spłacić długi i wyjść z pętli kredytowej jest analiza finansowa. Wyjaśniająca na kilkudziesięciu stronach proces oddłużania w sposób pozwalający na jego dokładnie zrozumienie. Analizę finansową zamówisz przekierowując się na właściwy artykuł o pomocy dla zadłużonych.

Pamiętaj, im szybciej zaczniesz działać, tym szybciej spłacisz swoje zadłużenia i wyjdziesz z kryzysu.

- 12 lat na rynku o zasięgu ogólnopolskim.

- Wcześniej działaliśmy pod nazwą Windykowani.pl

- Jesteśmy polecani przez pracowników większości banków!

- Mówią i piszą o nas: Newsweek, Onet, Polskie Radio, Telewizja Polska i inne.

- Posiadamy wiarygodne i rozpoznawalne certyfikaty takie jak raport BIG (Biuro Informacji Gospodarczej).

- Setki pozytywnych opinii i wygranych spraw popartych case study.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

- Nie posługujemy się kupionymi zaświadczeniami o rzetelności i wiarygodności. Na pewno widziałeś takie certyfikaty:

- Możesz im wierzyć, ale czy masz pewność dobrej weryfikacji? My idziemy krok dalej, dając Ci do ręki raport z BIG. Sprawdź nas klikając poniżej. Raport otworzy się automatycznie.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!