Gdy pojawia się windykacja HOIST, dłużnicy masowo zaczynają szukać informacji o tym, co to jest za firma. I odpowiedzi na pytania, czy:

- windykacja HOIST działa legalnie?

- posiada windykatorów terenowych czy tylko telefonicznych?

- HOIST chodzi do sądu i komornika?

Windykacja HOIST – co to za firma?

O firmie HOIST w naszym serwisie możesz przeczytać kilka artykułów, możesz nawet zobaczyć przykładowe umorzenia, więc uznać możemy, że jeśli posiadasz dług w HOIST Polska, to na pewno wiesz co robić, aby się go pozbyć. Jeśli nie – zapraszamy do zapoznania się ze szczegółami oferty negocjacji umorzenia długu w HOIST z gwarancją:

Windykacja HOIST – co oznacza dla Ciebie?

Pojawienie się informacji o rzekomym zadłużeniu i windykacji HOIST może wywołać stres. Ale proszę zachować spokój. Dług długowi nierówny, szczególnie, gdy mówimy o firmie HOIST.

Zacznijmy jednak od windykacji HOIST. Jej forma może być różna:

- listy,

- SMS-y,

- maile,

- połączenia telefoniczne

- wizyty windykatorów terenowych HOIST

Celem windykacji HOIST jest nawiązanie z Tobą kontaktu i zaktywizowanie Cię do spłaty długu.

![]()

I pewnie niejeden przestraszony samym faktem windykacji coś wpłaci, coś zadeklaruje, coś uzna. I takie uznanie długu może być dla niego niezwykle kosztowne.

Gdy będzie miał pecha, trafić do HOIST z

pakietów wierzytelności kupionych od Getback

Tego samego znanego z tzw. afery Getback. Który zmuszony do pozbywania się aktywów, wszedł w układ partnerski z firmą HOIST i, jak głosiły komunikaty:

Hoist Finance sfinalizował przejęcie aktywów GetBacku o wartości ok. 400 mln zł. Przejęcie dotyczy wybranych (tj. większości portfeli wierzytelności w ramach funduszy sekurytyzacyjnych: easyDebt NS FIZ oraz Open Finance Wierzytelności NS FIZ) portfeli wierzytelności GetBacku.

Teraz kilka słów wyjaśnienia dla tych, którzy mogą się zagubić w gąszczu obcych nazw.

Powiedzmy, że miałeś kredyt w Getin Banku. Kredyt się posypał, bank wypowiedział umowę i dług sprzedał. Do funduszu easyDebt NS FIZ, którego nazwa nie mówi Ci nic, gdyż za funduszami i ich technicznymi nazwami stoją właściciele. W tym przypadku był to Getback i to on upominał się o pieniądze. A może, zanim praktycznie padł, nie zdążył tego zrobić?

Ponieważ proces restrukturyzacji wymagał od Getback zmniejszenia aktywów, część kupionych przez nich spraw została sprzedana do HOIST.

I to jest powód, dla którego warto być czujnym, jeśli chodzi o nagłe pojawienie się windykacji HOIST. Bo może oznaczać, że Twoja sprawa jest z tego właśnie pakietu, a w tym przypadku trzeba być niezwykle czujnym….

Uznasz dług kupiony przez windykację HOIST od Getback, wyrzucasz pieniądze w błoto

Nie chcę tutaj prowadzić śledztwa, nie chcę również snuć teorii spiskowych. Ale pakiety po Getbacku są, jak Baby z filmu Koterskiego, jakieś inne. Z pakietami tymi HOIST nie biegnie masowo do sądu po nakaz. Hoist nie wykonuje żadnych ruchów prawnych.

Zaczynam się zastanawiać, czy nie stało się tak, iż w toku zawirowań przy tej sprzedaży pakietów i kilkukrotnym przesuwaniu terminów, kupione długi nie okazały się „nieco nieświeże” i po prostu się przedawniły?

W każdym razie wielu klientów, których windykacja HOIST usiłowała wkręcić w długi, nie zauważyło ruchów prawnych. A liczba ta jest na tyle reprezentatywna, iż nie można uznać tego za przypadek.

Dla dłużnika oznacza to tylko tyle, że jeśli jeszcze ich wierzytelność nie stała się odpadem, to za moment się stanie w wyniku przedawnienia. Oczywiście, jeśli ma tego świadomość. Windykacja HOIST dociera do dłużników świadomych, średnio kumających temat i nieświadomych kompletnie. Windykacja HOIST ma zadanie doprowadzenia do uznania długu. Aby przerwać bieg przedawnienia.

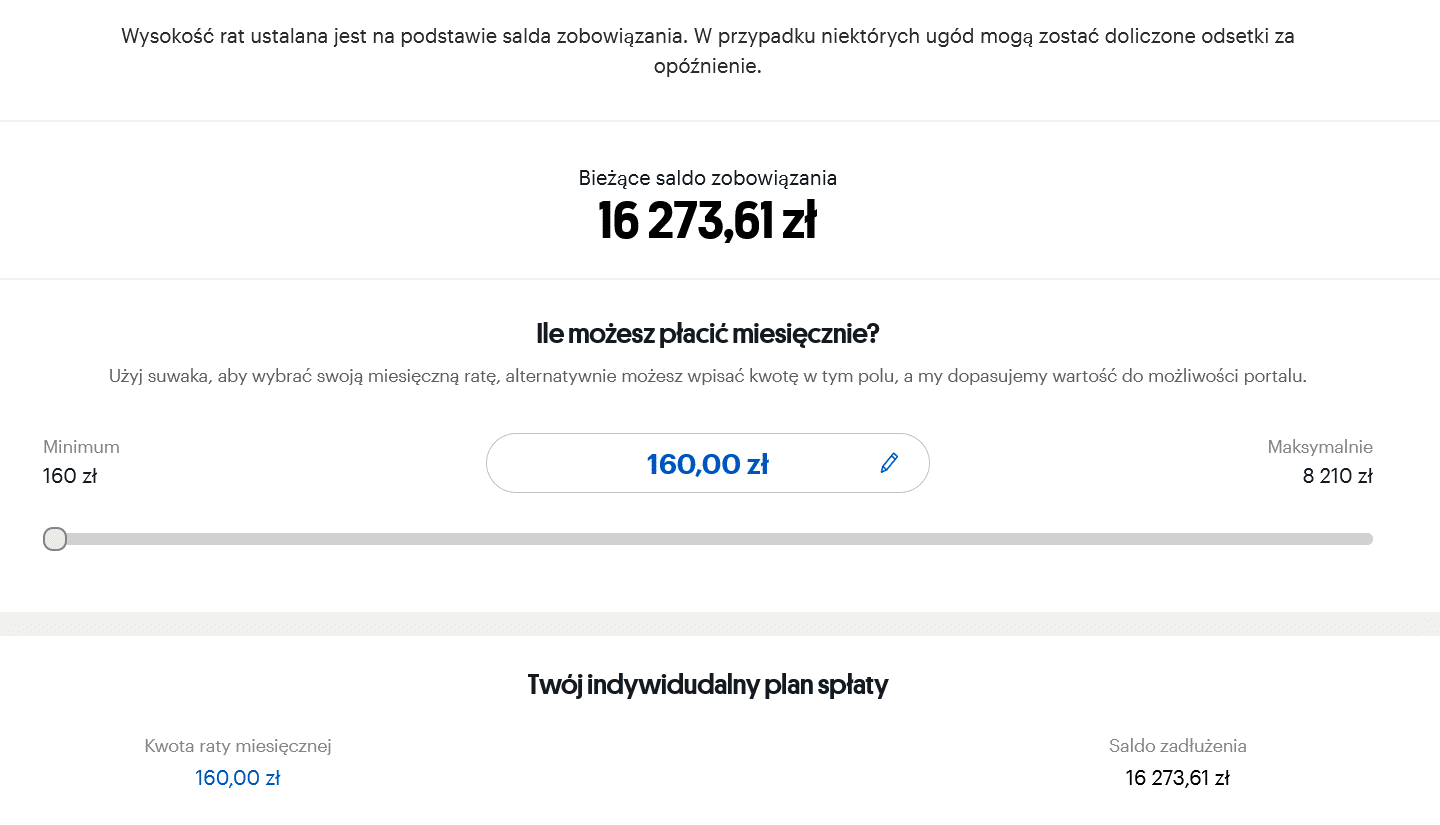

Oczywiście musi to zrobić w granicach prawa i norm etycznych. Najprościej jest zatem poinformować dłużnika, że ma duży dług, ale może uniknąć konsekwencji niemiłych, jeśli zacznie spłacać w ratach….wyjątkowo niskich, gdyż raty niespodziewanie promocyjne windykacja HOIST oferuje tego roku. Tylko teraz wielka promocja: 100 rat dla każdego.

Kto zajmuje się zawodowo negocjacjami, wie doskonale, że rozłożenie długu na prawie 100 rat jest możliwe, ale trzeba się nad tym napracować.

Przykład ugody dotyczącej wymagalnego, świeżego zadłużenia mBanku, sprzedanego do Ultimo. Tutaj 100 rat w ugodzie dla dłużnika wymaga dużej pracy, pomimo tego, że Ultimo to firma stojąca kilka poziomów wyżej niż HOIST.

Podejrzenie niskie raty w HOIST

Rozmowy z windykacją HOIST nie są przyjemne, o czym wie każdy dłużnik, który próbował negocjować. Pracownicy pierwszego kontaktu są szorstcy, nierzadko merytorycznie słabi rozmowa z nimi przypomina najczęściej odsłuchiwanie zapętlonej płyty.

A propozycje rat dla dłużników są dużo, dużo niższe niż 50, nie mówiąc o setce.

Zatem, gdy nagle od windykacji HOIST dłużnik dostaje 100 rat od ręki i wystarczy mu tylko zalogować się do panelu…zaczyna być to mocno podejrzane.

Wpłata choćby jednej raty oznacza kłopoty. Bo podpisując ugodę czy porozumienie, uznajesz swój dług. I potwierdzasz to podpisem….

Co zrobić, gdy pojawia się windykacja HOIST?

Pamiętaj, że nikt nic nie może kazać Ci podpisywać. Więc nie podpisuj. A tym bardziej nie wpłacaj.

Nie bój się, że taką postawą możesz sobie zaszkodzić, gdyby okazało się, że windykacja HOIST związana jest z inną wierzytelnością, niż ta z pakietów po Getbacku.

Wystarczy, że odmówisz zabrania stanowiska w sprawie, grzecznie informując windykację HOIST takimi oto słowy:

W ciągu kilku dni zgłosi się do Państwa mój pełnomocnik prawny w celu dokonania ustaleń w sprawie

Tylko tyle i aż tyle. Wynajmując pełnomocnika przestajesz samodzielnie rozmawiać z windykacją HOIST, a dzięki temu, masz pewność, że nie zostaniesz pokonany doświadczeniem.

Pełnomocnik zbada strukturę prawną Twej sprawy, a w przypadku wątpliwości skorzysta ze wsparcia firmowego działu prawnego. Masz pewność, że nie uzna za Ciebie długu, bo do tego nie ma umocowania – pełnomocnictwo pozwala tylko sprawdzać i negocjować, nie pozwala podpisywać oświadczeń woli.

Jeśli dług okaże się obarczony wadą prawną, a więc bezwartościowy, badanie takie da Ci gwarancję spokoju od długu.

Jeśli windykacja HOIST będzie „na prawie” i wierzytelność będzie wymagana, pełnomocnik automatycznie rozpocznie działania negocjacyjne zmierzające do uruchomienia bezodsetkowego układu ratalnego czy wykupu długu z atrakcyjnym umorzeniem.

Czy HOIST posiada windykację terenową?

Firma HOIST dysponuje windykacją terenową. Co oznacza, że możesz być w każdej chwili zaskoczony wizytę pracownika terenowego windykacji HOIST. Pamiętaj bowiem, że firmy posiadające windykację terenową, takie jak HOIST, nie informują dłużnika o planowanej wizycie.

Odwrotnie niż windykacje, których nie stać na utrzymanie działu windykacji terenowej. Te namiętnie straszą dłużników wizytą windykatora terenową

licząc na to, że dłużnik przestraszony wizją spotkania z windykatorem w cztery oczy, będzie wolał zadzwonić i umówić się na spłatę długu.

Windykacja HOIST nie straszy dłużników wizytą windykatora terenowego widmo. Tylko po prostu wizytę w domu dłużnika realizuje. Również w celu uzyskania podpisu na ugodzie, która jest jednocześnie uznaniem długu. A którą wielu dłużników podpisze nawet bez czytania, gdyż chce, aby windykator terenowy z HOIST jak najszybciej odjechał.

Jak wynająć pełnomocnika do sprawy prowadzonej przez windykację HOIST?

Zrobisz to jednym ruchem. Po prostu kliknij i zamów usługę:

Zawieram umowę i dokonuję wpłaty zaliczki na delegację pełnomocnika w wysokości 150 złotych

Po dokonaniu zamówienia skontaktujemy się niezwłocznie na podany adres e-mail i przekażemy pełnomocnictwo. Jeśli chcesz poznać dokładnie zasady działania negocjacji, rozliczeń, ugód – zapraszamy do zapoznania się z nimi. Są one bardzo obszernie opisane w artykule o umorzeniach długów w firmach windykacyjnych.

- 12 lat na rynku o zasięgu ogólnopolskim.

- Wcześniej działaliśmy pod nazwą Windykowani.pl

- Jesteśmy polecani przez pracowników większości banków!

- Mówią i piszą o nas: Newsweek, Onet, Polskie Radio, Telewizja Polska i inne.

- Posiadamy wiarygodne i rozpoznawalne certyfikaty takie jak raport BIG (Biuro Informacji Gospodarczej).

- Setki pozytywnych opinii i wygranych spraw popartych case study.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

- Nie posługujemy się kupionymi zaświadczeniami o rzetelności i wiarygodności. Na pewno widziałeś takie certyfikaty:

- Możesz im wierzyć, ale czy masz pewność dobrej weryfikacji? My idziemy krok dalej, dając Ci do ręki raport z BIG. Sprawdź nas klikając poniżej. Raport otworzy się automatycznie.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

Jesteśmy przekonani, że dzięki naszemu 10-letniemu doświadczeniu i wsparciu fachowców windykacja HOIST przestanie być dla Ciebie stresująca.

A ugoda taka jak ta, oczywiście dotycząca długu wymagalnego, nie przedawnionego, zrobi Ci dużo radości:

Pamiętaj. Artykuł nie stanowi interpretacji prawnej, porady, ani nie jest opinią prawną. Materiały są dostępne nieodpłatnie, a ich zamieszczenie ma jedynie cel informacyjny oraz wyjątkowo doszkalający. Właściciel portalu podejmuje wszelkie działania w celu umieszczania na stronie informacji bieżących, zupełnych i prawdziwych. Właściciel nie ponosi żadnej odpowiedzialności za rezultaty działań podjętych w oparciu o zamieszczone na stronie informacje, ani też za ewentualne braki, nieścisłości lub pomyłki w zamieszczonych materiałach.

Po pierwsze ZADEN BARAN I CWANIAK NIE MA PRAWA PRZEKROCZYĆ PROGU MOJEGO MIESZKANIA BEZ NAKAZU PROKURATORSKIEGO !

Więc za drzwiami mojego domu może sobie Kutas pomachać karteczkami i poszczekać jak ruda suka !!!

RYLE W TEMACIE TERENOWEGO WINDYKATORA!

Myślę, że spora część dłużników jest w stanie sama dogadać się z Hoistem

Nie tylko z HOIST. Z każdą inną firmą tego typu. Problem polega na tym, na jakich warunkach. Przykładowo ostatnia realizacja dla klientki, która bardzo chciała spłacać zadłużenia, ale nie była w stanie pokonać muru postawionego przez wierzyciela, który upierał się przy ratach w wysokości 650 miesięcznie, co było niemożliwe dla klientki do realizacji. Po przejęciu sprawy przez naszego negocjatora podpisała ugodę z ratami w wysokości 150 zł miesięcznie. Zatem – idąc Pana tokiem rozumowania – dłużniczka była w stanie samodzielnie się dogadać z wierzycielem, ale to nie rozwiązywało jej problemu. Zatem samodzielne dogadanie się i tak nie zmieniło nic w jej życiu.

Nie płać Hoistowi, tylko nam… Na dzień dobry 150zl, a potem zobaczymy…

Pisząc o przypadku windykacji Hoist staraliśmy się aby wpis był tak prosty i zrozumiały jak to tylko możliwe. Widocznie gdzieś popełniliśmy błąd skoro sedno artykułu nie dotarło. Nie oczekuję, że starczyło Panu/Pani zapału do poznania zasad takiej usługi, w tym tej że owe 150 zł zwracamy jeśli nie spełnimy oczekiwań klienta. Mam jednak nadzieję, że oprócz niczym nie podpartego szyderstwa (nie widzę bowiem Pana/Pani w gronie naszych klientów) doczekam się komentarza zawierającego jakieś rzeczowe obiekcje w stosunku do tej usługi

siema frajerze, ty chyba w HOIST robisz że takie brednie wypisujesz? 🙂