Obligo to nazwa coraz częściej kojarzona przez chwilówkowiczów, których długi zostały sprzedane przez pierwotnych wierzycieli do SMART AI czy SMART LEASE.

Wielu dłużników zastanawia się, czy z Obligo lepiej zawrzeć ugodę, czy też może wynająć prawnika i zagrać va banque w sądzie. Dziś pokażemy jak wygląda od środka proces zawierania ugody i częściowego umorzenia długów w Obligo. Oraz jak bronić się przed nakazem zapłaty i nie dopuścić, do egzekucji komorniczej.

Spis treści:

Jak to się stało, że sprawa trafiła do Obligo?

Powód zawsze jest taki sam: pożyczka – chwilówka nie została spłacona w terminie, a windykacja nie przyniosła efektów. W rezultacie wierzyciel, czyli firma pożyczkowa, stracił cierpliwość i dług sprzedał. A dłużnik otrzymał maila takiego jak ten:

Dług nabyła SMART AI SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ ALTERNATYWNA SPÓŁKA INWESTYCYJNA SPÓŁKA KOMANDYTOWA, firma powiązana ze Smart Lease, które znane jest wielu dłużnikom.

Oznacza to, że nie masz długu w Obligo – choć wielu tak potocznie myśli – gdyż firma ta wyłącznie windykuje na rzecz podmiotu, który dług kupił. A zrobił to bez Twojej zgody i wiedzy. Prawo pozwala bowiem na sprzedanie długu bez pytanie o zdanie dłużnika.

Jaśniej wytłumaczę to na przykładzie KRUKA, czyli znacznie większej niż SMART AI firmy. Dłużnik potocznie mówi, że ma dług w KRUKU, a tak naprawdę jego wierzycielem jest Prokura. KRUK zajmuje się tylko obsługa tego zadłużenia.

Czy sprzedanie długu do SMART AI (potocznie Obligo) jest dla mnie korzystne czy odwrotnie? Mam się bać Obligo?

Każda sprzedaż długu jest dla osoby w pętli długów (i nie tylko) korzystna. Sprzedanie wierzytelności miało swoją przyczynę, czyli brak spłaty. Po sprzedaży dłużnik zyskuje szereg możliwości, jakich nie miał wcześniej. Gdy był dłużnikiem firmy pożyczkowej.

Gdy tam prosił o litość i raty – dostawał odmowę. Po sprzedaży długu jego możliwości znacząco rosną. Przyjrzyjmy się zatem sprawie, którą kupiło SMART AI, a windykuje Obligo. I możliwościom, jakie ma dłużnik.

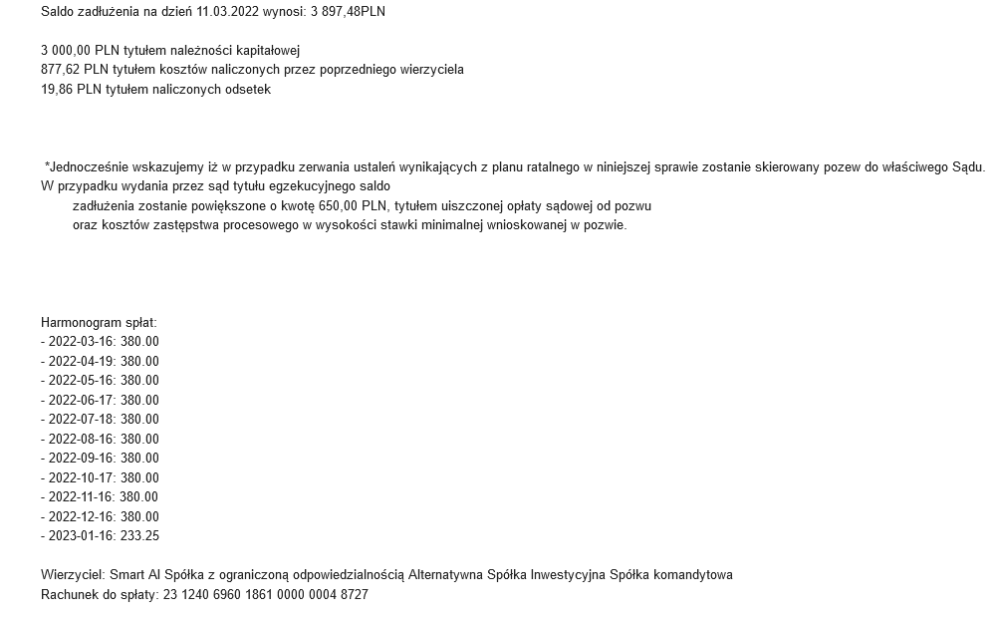

Aby było łatwiej oswoić firmę Obligo, przybliżenie windykatora wykonamy na przykładzie realnej sprawy realnego dłużnika. Jest to dłużnik, który nie spłacił w terminie chwilówki Finbo. Saldo zadłużenia wynosi 3 895,75 PLN

Obligo i raty – czy można rozłożyć dług na miesięczne raty?

Najprostsza i najłatwiejsza droga do oddłużenia. Oczywiście tylko wówczas, gdy jest to dla dłużnika korzystne. Tutaj wiele do powiedzenia ma los. Albo dłużnik ma szczęście i jego wierzytelność kupi ktoś „duży”, albo pecha i dług trafi do Obligo.

Różnica w możliwościach układów ratalnych pomiędzy tymi, co dzielą przy stole polskich wierzytelności (Kruk, Ultimo) a tymi, co żywią się okruchami z tego stołu, jest olbrzymia.

W przypadku firm o znaczeniu trzeciorzędnym (opisywane Obligo, ale też SIGNI czy Alektum) układy ratalne są możliwe, ale kompletnie nieatrakcyjne dla dłużnika. Dlaczego?

W przypadku opisywanej sprawy i długu 3 895,75 PLN dłużnik ma narzucony plan spłaty pozwalający na spłacenie tego w raptem 10 ratach. W firmach tzw. dużych ilość rat byłaby pięciokrotnie większa, a zatem rata byłaby znacząco niższa. Co dla dłużnika, który realizuje plan oddłużeniowy, ma znaczenie niebagatelne.

Zatem przy oddłużaniu trzeba mieć dużo szczęścia.

Jak wygląda ugoda ratalna z Obligo?

Bardzo chciałbym pokazać taką ugodę, ale niestety Obligo zwyczajnie prawdopodobnie nie ewoluowało jeszcze do poziomu firmy, która potrafi zawierać ugody znane dłużnikom Intrum czy Hoist. Czyli w postaci elektronicznej lub na specjalnych formularzach ugody. Obligo ugodę przedstawia w postaci….maila.

Można i tak. Choć amatorszczyzną, szczególnie na tle zdigitalizowanej konkurencji, trąca to bardzo mocno.

Wzmianka w ugodzie o sądzie i kosztach wydaje się być nie na miejscu. Na pewno negatywnie rzuca się w oczy.

Zmiany w rozkładaniu długu na raty w Obligo

Od niedawna Obligo rozpoczęło wdrażanie systemu samodzielnej obsługi (na wzór e-kruk, e-ultimo) w którym można, bez kontaktu z pracownikiem działu windykacji, samodzielnie rozłożyć dług na raty:

Czy można od Obligo wykupić własny dług?

Drugą opcją, przewidzianą dla dłużnika, którego dług wobec SMART AI obsługuje Obligo, jest wykup własnego długu. Jest to potoczna nazwa spłaty zadłużenia z umorzeniem. Im atrakcyjniejszym dla dłużnika, tym chętniej przez niego wybieranym.

Oddłużanie poprzez wykupu można realizować na każdym etapie – w zależności od firmy, która dług kupiła, zyskując od 10 do 50 procent umorzenia. Tutaj niestety – jak w przypadku układów ratalnych – działa zasada: duży może więcej. Firmy z trzeciego szeregu nie rozumieją, że lepiej zarobić na wierzytelności 300%* i mieć „ją z głowy” niż pazernie przeć na zysk 500% i ryzykować…dotkliwą porażką w sądzie.

*Parabanki sprzedają niespłacone pożyczki za 10-20 procent ich wartości. Zakup chwilówki o wartości 5000 zł kosztuje więc kupującego ok. 750 zł. Dając dłużnikowi umorzenie 40% od wartości wierzytelności kupionej, czyli 5000 zł, otrzymuje od niego kwotę 3000 zł. Tym samym zarabia na tej operacji 2250 zł. A więc trzykrotność tego, co wydał na zakup chwilówki.

W opisywanej sprawie Obligo zaproponowało umorzenie w wysokości 15%. A więc kompletnie oderwane od rzeczywistości. I niezwykle typowe dla firm tej wielkości. I zupełnie nieatrakcyjne dla dłużnika.

Fakt jednak odnotować trzeba. W Obligo można częściowo umorzyć dług. Niech jednak żaden z dłużników Obligo nie spodziewa się, że otrzyma taką propozycję:

Obligo idzie do sądu – co to oznacza dla dłużnika?

Opisałem do tej pory możliwości ugody z Obligo. Ale co stanie się, gdy dłużnik nie rozłoży wierzytelności na raty lub nie skorzysta z niezwykle „atrakcyjnego” umorzenia przy spłacie jednorazowej? Stanie się to, czym straszą wszystkie możliwe windykacje. No może poza VEX. Wierzyciel skieruje sprawę do sądu.

W pierwszej kolejności jest to z reguły e-sąd w Lublinie.

E-sąd wydaje nakaz zapłaty. I co dalej?

E-sąd działa w sposób znany wielu dłużnikom. Jeśli w pozwie nie ma błędów formalnych, z reguły szybko wydawany jest nakaz zapłaty. W przypadku długu w Obligo może on wyglądać następująco:

Tutaj istotna informacja dla dłużników Obligo. Wydanie nakazu przez e-sąd nie oznacza wcale, że zaraz pojawi się komornik. Ani też tego, że musisz zapłacić dodatkowo 650 zł, o których wspomina nakaz. Nic z tych rzeczy. Nakaz ten zaraz bowiem może zostać unieważniony. I utracić moc prawną.

Twoją bronią w walce z Obligo jest bowiem

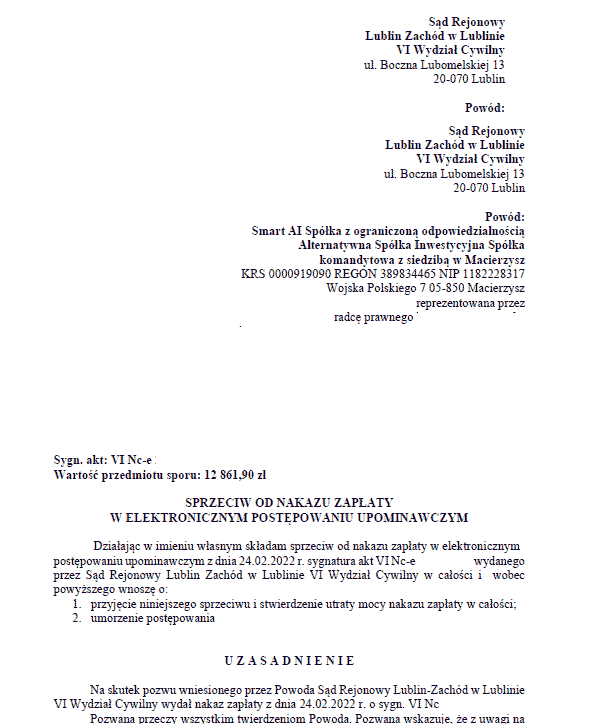

Sprzeciw od nakazu zapłaty wydanego przez e-sąd

Nie musisz bać się e-sądu. I nakazów przez e-sąd wydanych. One żyją jak motyle – zaledwie chwilę. Wystarczy złożenie sprzeciwu, aby nakaz przestał istnieć. A wraz z jego unieważnieniem oddaliła się wizja egzekucji komorniczej. Obligo (jak każdy zresztą wierzyciel) będzie – po unieważnieniu nakazu wydanego przez sąd elektroniczny – rozpocząć swoje starania o nakaz od nowa. Tym razem w sądzie rejonowy, O którym w kolejnym akapicie.

Tymczasem wróćmy do broni, którą posiada dłużnik. Sprzeciwu od nakazu zapłaty. Sprzeciw można stworzyć samodzielnie lub powierzyć jego napisanie adwokatowi. Nasi klienci nie muszą martwić się o sprzeciwy w sprawach Obligo, gdyż są one tworzone przez mecenasa w ramach programu oddłużeniowego. Pozostali dłużnicy Obligo mogą zamówić adwokacki sprzeciw od nakazu zapłaty i pokrzyżować Obligo plany poprzez ten link.

Przykładowy, profesjonalny sprzeciw od nakazu zapłaty w sprawie Obligo może być napisany również dla Ciebie. Prezentujemy fragment:

Wysłanie sprzeciwu w terminie 14 od momentu odebrania listu z nakazem powoduje, że sprawa w e-sądzie kończy się umorzeniem postępowania. Obligo zostaje z niczym.

Obligo i sąd rejonowy, czyli co może stać się po nieskutecznej próbie uzyskania nakazu z e-sądzie

Wiesz już, że Obligo w e-sądzie jest dla Ciebie kompletnie niegroźne. Ale porażka w EPU nie sprawi, że Twój dług zniknie. Obligo prawdopodobnie złoży pozew do sądu rejonowego. Czy jest to powód do strachu? Zawsze trzeba podchodzić do pozwów w sądzie rejonowym bardzo ostrożnie. Mamy tutaj bowiem do czynienia z czynnikiem nieprzewidywalnym. Czynnikiem ludzkim. Czyli sędzią.

Zacznijmy zatem od tego, czy

dłużnik ma szansę wygrać z Obligo w sądzie rejonowym?

Jak najbardziej. Wspomniałem kilkukrotnie, że Obligo to firma z trzeciego szeregu. Że ma swoje ograniczenia z tego wynikające. To samo tyczy się spraw sądowych. Działa tutaj żelazna reguła – im mniejsza firma, tym mniej pieniędzy może przeznaczać na obsługę prawną. Dlatego też Obligo jest jednym z najłatwiejszych przeciwników spośród firm zajmujących się kupowaniem i obsługa kupionych długów.

Oczywiście nie jest tak, że pójdziesz sobie samodzielnie do sądu i wygrasz sprawę. Nie łudźmy się. Jest to oczywiście możliwe, ale szanse zbyt duże na takie sądowe zwycięstwo nie są. Sytuacja zmienia się diametralnie, gdy wynajmiesz adwokata. Który będzie reprezentował Cię w sądzie.

Adwokaci, wyspecjalizowani w obsłudze spraw związanych z kupionymi wierzytelnościami, znają słabe strony przeciwników. I wiedzą, gdzie są ich czułe punkty. Z przyczyn oczywistych nie opiszę tutaj argumentów, które są podnoszone przed sądami rejonowymi w sprawach Obligo. Jest to wszak know-how adwokatów, którzy wiedzą, jak wygrać z Obligo w sądzie.

Ile kosztuje adwokat do sprawy Obligo?

Choć wydać się to może nieprawdopodobne, ale bardzo niewiele. Kilkaset złotych, jest to cena wynajmu adwokata do sprawy Obligo. Za tyle można wynająć zawodowego pełnomocnika. I nie stresować się tym, że Obligo poszło do sądu.

Rolą mecenasa w procesie z powództwa Obligo jest doprowadzenie do sytuacji, w której powództwo zostanie w całości oddalone. Oznacza to dla dłużnika jedno. Że

nie ma już długu w Obligo

Wiemy jednakże, że dłużnicy jak ognia boją się sądów. Większość jest zatem zainteresowana ugodą z wierzycielem. Dla tych, którzy myślą o polubownej spłacie zadłużenia wobec Obligo lub podmiotu przez firmę tę reprezentowanego, przygotowałem garść praktycznych informacji.

Które na pewno pomogą w przełamaniu barier komunikacyjnych. A tych jest sporo.

Telefon do Obligo

Brzmi to niewiarygodnie, ale udało mi się dodzwonić po 2 tygodniach. Owszem, wielokrotnie udawało mi się połączyć, ale po kilku chwilach połączenie było zrywane. Oczywiście nikt z firmy Obligo nie uznał za stosowne oddzwonić.

Niestety, nie była to awaria. Wiem od klientów – dłużników, że to sytuacja w Obligo naturalna. Cóż, może zarządzający tą firmą powinni sprawdzić, jak dodzwonić się się do konkurencji. I zainwestować z centralkę, która działa.

Obligo na swojej stronie posiada chat. Uznałem, że to jest dla mnie szansa. Powiem, że szukam mam kłopot z dodzwonieniem się i poproszę o to, aby ktoś się ze mną skontaktował. Niestety, chat w Obligo wstawiono chyba jako ozdobę strony. Aby wyglądała „bogato i nowocześnie”. Jest to kpina z klienta:

Przez 7 minut pisałem sam do siebie. Pomimo tego, że rzekomo zalogowany był operator tego czegoś. Jest to kolejna rzecz, która sprawia, że Obligo do konkurencji z wyższej półki bardzo daleko. Ale oczywiście może to cieszyć dłużnika, który zdecyduje się na sądowe starcie. Po tym co widziałem, mam pewność, że poziom obsługi prawnej jest podobny do reszty. Czyli na bardzo niskim poziomie.

Pełnomocnictwo – wisienka na torcie

Firmy skupujące długi lub dla nich pracujące, te z końca tabeli znaczenia, mają jedną wspólną cechę: nigdy nie mają przesłanego mailem pełnomocnictwa. Rekordzista, Vindexus, gubił trzykrotnie. Czy Obligo jest wyjątkiem? A skądże. Gdy wreszcie udało mi się nawiązać kontakt (po 2 tygodniach prób) z bardzo miłą i rzeczową (to pierwszy i jedyny plus w Obligo, jaki odnotowałem) pracownicą, padło pytanie o umocowanie do sprawy.

Podałem zatem datę, godzinę wysłania i adres mailowy, z jakiego wysyłałem stosowny dokument. Tradycji stało się zadość.

– niestety, nie mamy Pańskiego pełnomocnictwa. Proszę wysłać ponownie.

Pozostaje zapytać, jak to się dzieje, że wysyłam kilkaset pełnomocnictw w ciągu roku do Kruka, Intrum czy Ultimo i nigdy ani jedno nie zginęło. A w firmach pokroju Obligo giną one notorycznie…..

Dla takiedo adwokata wynająć ?

I oczywiście ignorować wiadomosci

A co jeśli po wygranej w sądzie rejonowym oni nadal piszą że za chwilę pojawi się komornik?? Ma się czas np 7dni na spłatę zadłużenia. Co z tym zrobić, gdzie ich zgłosić?

UOKiK