Zajęcie komornicze konta bankowego to nie lada problem dla każdego dłużnika, gdyż poważnie ogranicza jego możliwości swobodnego operowania własnymi pieniędzmi. Jakie zatem konta bankowe są najlepsze dla osoby z komornikiem, a jakich banków powinien ona unikać, aby nie narazić się na utratę pieniędzy?

Konto bankowe dla dłużnika – wyłącznie z licznikiem kwoty wolnej od zajęcia

Nie mamy na myśli kont bezpiecznych od zajęcia komorniczego, a konta, które komornik zajmie do wysokości kwoty wolnej od zajęcia. Ile wynosi ta kwota aktualnie? Sprawdzisz tutaj.

Idealnym kontem dla dłużnika komorniczego są konta bankowe z licznikiem kwoty wolnej od zajęcia komorniczego. Dzięki temu prostemu dodatkowi dłużnik ma pełną kontrolę nad tym, ile w danym miesiącu może jeszcze na swoim koncie przyjąć pieniędzy, aby nie stały się one łupem komornika. Ten pozornie mało istotny widżet jest kluczem do bezpiecznego korzystania z konta bankowego zajętego – do wysokości kwoty wolnej – przez komornika.

Polskie banki dzielą się na dwie grupy. Banki oferujące konto ze wspomnianym licznikiem i banki, które nie proponują takiego rozwiązania. Tym samym skreślające się z listy użytecznych dla osoby z zajęciem komorniczym. Poniżej pokażemy przykłady kilku kont w najpopularniejszych polskich bankach i różnice pomiędzy nimi. Dowiesz się, do którego banku należy przenieść swoje konto, gdy dowiesz się o zajęciu komorniczym, a które banki lepiej ominąć szerokim łukiem. Gdyż trzymanie w nich pieniędzy jest ruletką. Niestety – rosyjską.

Najlepsze konta dla osoby z zajęciem komorniczym

Pod względem bezpieczeństwa i wygody klienta z komornikiem na polskim rynku wyróżniają się 2 banki. Są to ING oraz PKO BP. Obydwa banki podchodzą niezwykle poważnie do bezpieczeństwa swoich klientów. I pokazują im w czasie rzeczywistym kwoty, które pozostały do wykorzystania w ramach obowiązujących limitów kwot wolnych od komornika.

ING – nr 1 pod kątem troski o klienta z zajętym przez komornika kontem

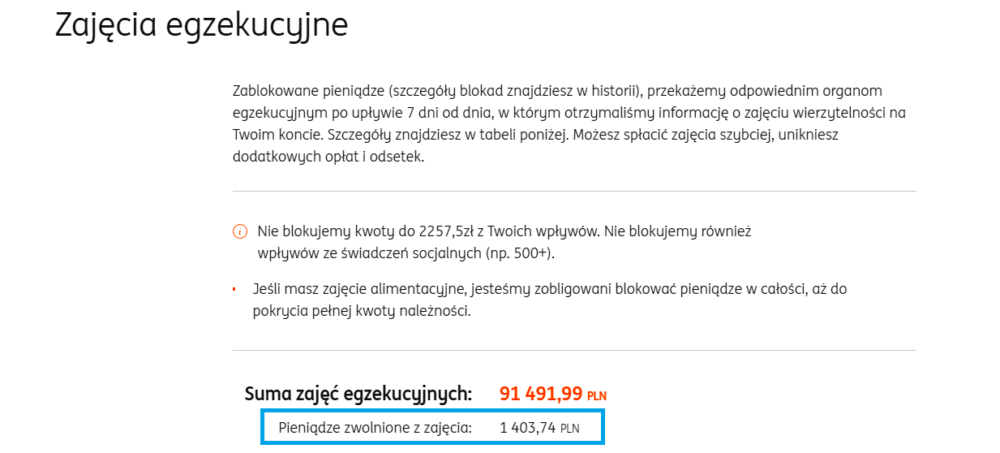

Dłużnik otrzymuje od banku rachunek z licznikiem, którego wskazania pozwalają precyzyjnie orientować się, jaką kwotą – wolną od zajęcia – może swobodnie obracać w danym miesiącu kalendarzowym. Na zdjęciu licznik zaznaczony błękitną obwolutą:

Właściciel konta widzi wyraźnie, ile zostało mu do wyczerpania puli z kwoty wolnej od zajęcia przez komornika. ING pod tym względem może stanowić wzór dla innych banków.

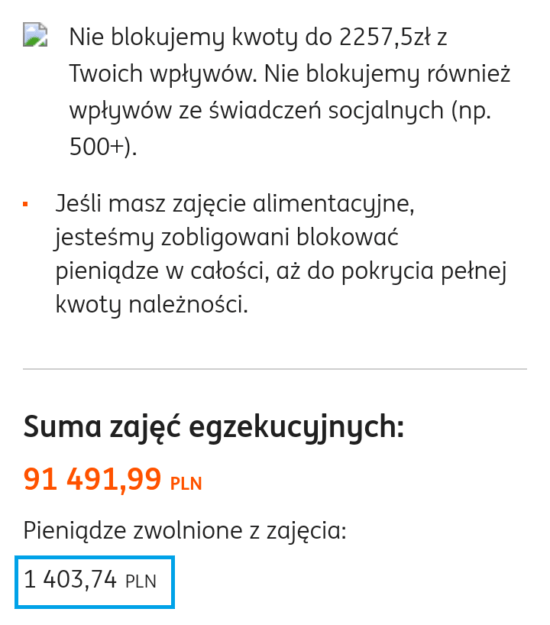

W licznik wyposażona jest również aplikacja na telefon. Czyli coś, z czego aktualnie korzysta większość posiadaczy rachunków. W aplikacji bankowej ING również, w sposób czytelny i wyraźny, pokazano zarówno kwotę zajęcia komorniczego, jak i kwotę wolną, pozostałą do dyspozycji klienta banku:

PKO BP – nr 2 wśród banków dla zadłużonych z komornikiem

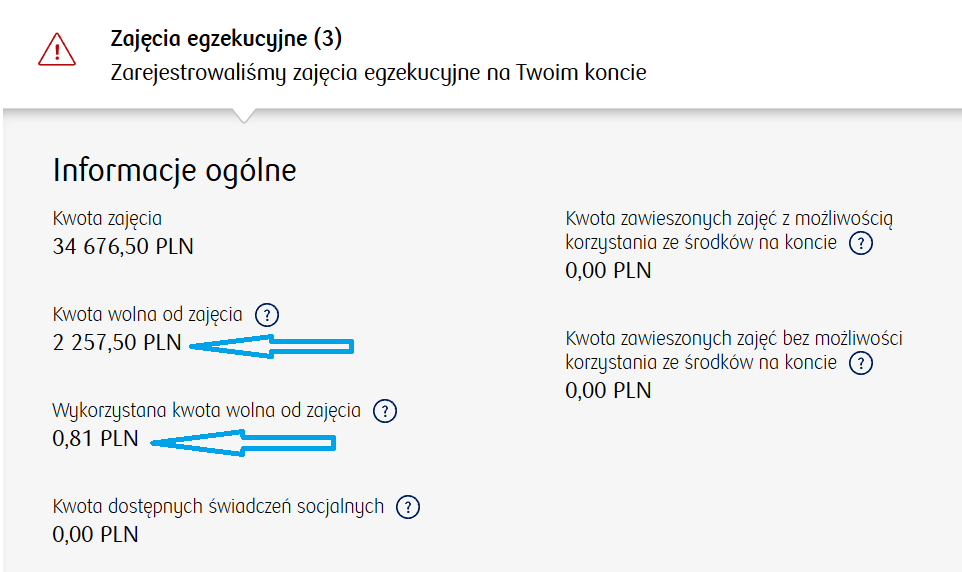

Kolejnym z banków, oferującym licznik kwoty wolnej od komornika, jest PKO BP. Ustępuje on ING z powodu funkcjonalności licznika. Aby się do niego dostać, musimy nieco poklikać w panelu klienta. ING oferuje licznik widoczny od razu po zalogowaniu się na konto. PKO ma licznik ukryty, aby się do niego dostać, musimy wejść w zakładkę Blokady:

Dopiero po wejściu w szczegóły możemy poznać zarówno kwotę zajęcia i – co najważniejsze – kwotę pozostałą do swobodnej dyspozycji:

I to powoduje, że należy ten bank wyróżnić. Szczególnie, że konkurencja podchodzi do spraw związanych z informowaniem klienta o zajęciach zupełnie niepoważnie. A do czego to prowadzi?

Zajęcie komornicze na koncie bankowym nieświadomego klienta

Pamiętaj, że zanim komornik poinformuje Cię o wszczęciu egzekucji, najpierw zajmie Ci wszystkie konta bankowe. Zajęcie konta oznaczać będzie, że wszystkie obroty, wykonane na koncie w danym miesiącu, odliczane są od kwoty wolnej przysługującej Ci w ramach każdego miesiąca kalendarzowego.

Brak licznika sprawia, że dłużnik nie wie, ile pieniędzy jest do jego dyspozycji w danym miesiącu. Błądzenie we mgle może być bardzo kosztowne. Jeśli bowiem kwota wolna od zajęcia na rachunku bankowym jest wyczerpana, każdy kolejny przelew zostanie przekazany komornikowi.

Dlatego osoby z zajęciem komorniczym powinny unikać tych banków, które nie pokazują, ile pozostało do osiągnięcia limitu. I mając w nich konto, przemyśleć natychmiastową zmianę banku na ING lub PKO BP. Dla własnej wygody. I bezpieczeństwa swoich pieniędzy.

Szczególnie, że wśród banków bez licznika kwoty wolnej od komornika są też takie, które w ogóle nie informują o fakcie zajęcia konta. Narażając swoich klientów na dotkliwe straty.

Lista banków bez liczników kwoty wolnej od komornika. Oraz takich, które nie informują w ogóle o zajęciu

Kilka zbadanych przez nas banków, nieoferujących swoim klientom możliwości sprawdzenia pozostałej w danym miesiącu wolnej od zajęcia kwoty. Klienci tych banków, jeśli posiadają w nich konto zajęte przez komornika, nie mają możliwości sprawdzenia, ile z puli wolnej od zajęcia zostało im do dyspozycji w danym miesiącu kalendarzowym.

mBank

informuje o zajęciu zarówno poprzez panel klienta, jak i aplikację. Jednak nie pokazuje, jaka kwota pozostała do dyspozycji klienta w obrębie miesiąca kalendarzowego. Bank dodatkowo wysyła klientom informacje o komorniku na koncie SMS-em. Więcej o tym, jak wygląda zajęcie komornicze konta u klientów mBanku, przeczytasz i obejrzysz w tym artykule.

Santander Bank Polska

Lakoniczna informacja, oczywiście bez informacji o kwocie wolnej od komornika do wykorzystania, widoczna jest po zalogowaniu się do panelu klienta z użyciem przeglądarki. Używający aplikacji banku Santander niestety nie są w żaden sposób powiadamiani o zajęciu konta. Dlaczego dyskwalifikuje to bank, przeczytasz w tym miejscu.

BNP Paribas

Zarówno w aplikacji, jak i w panelu klienta na stronie banku, klient znajdzie wyraźną informację o zajęciu. Niestety, to wszystko, co oferuje mu w tym temacie bank. Brak licznika kwoty wolnej powoduje, że klient banku nie jest w stanie kontrolować bezpieczeństwa swoich pieniędzy. Dlaczego konto w BNP nie nadaje się dla osób z zajęciem? Poznaj szczegóły.

Millennium Bank

Informacja o zarejestrowanym zajęciu komorniczym jest starannie ukryta. Nie wyświetla się po zalogowaniu ani do panelu klienta w wersji stacjonarnej, ani w aplikacji. Właściciel konta o tym, że ma blokadę komorniczą dowie się przypadkiem. Gdy wejdzie w szczegóły swojego konta. Albo dopiero wówczas, gdy z konta znikną mu pieniądze. Zobacz zdjęcia obrazujące to, jak bardzo bank naraża swoich klientów na nieświadome oddanie komornikowi pieniędzy. Szczegóły w artykule o komorniczym zajęciu konta bankowego w Millennium.

PEKAO SA

O banku i jego podejściu do zajęć komorniczych krążą legendy. Poznaj je, szczególnie gdy jesteś klientem banku. Przeczytaj nasz reportaż, aby dowiedzieć się, jakie niespodzianki bank przygotował dla Ciebie w związku z zajęciem komorniczym konta.

O zajęciu komorniczym kont bankowych kilka istotnych szczegółów

Każdy dłużnik, któremu komornik zajął konto bankowe, ma każdego miesiąca odnawianą tzw. kwotę wolną od zajęcia komorniczego. Jest to aktualnie 75% kwoty minimalnego wynagrodzenia brutto. Szczegóły tego, jak się ją liczy i ile aktualnie wynosi kwota wolna od komornika na rachunku bankowych, sprawdzisz w tym miejscu.

Kwota wolna od zajęcia jest odnawiana każdego pierwszego dnia miesiąca. I tutaj banki nie różnią się niczym od siebie.

Jakie konto bankowe dla dłużnika jest zatem najlepsze? Tutaj nie ma pola do rozterek. Wyłącznie takie, które posiada zaimplementowany licznik kwoty wolnej. I pozwala dłużnikowi na sprawdzenie, ile może bezpiecznie obrócić na koncie, nim przekroczy granicę kwoty wolnej. I do jego pieniędzy dobierze się komornik.

Witam

To o czym tutaj piszecie jest z pewnością prawdą ale opiszę wam krótko co mnie spotkało w Banku Pocztowym. W lipcu ubiegłego roku Podjąłem pracę w LG zarobki niezłe około 5 do 6 000 zł. Oczywiście zanim w firmie podałem numer konta Poszedłem zapytać się czy mam zajęte konto przez komornika dowiedziałem się że nie. Jednak było przekonałem się o tym przy pierwszej wypłacie kiedy to zamiast 5000 do dyspozycji miałem 2200 czyli kwotę wolną od zajęcia. Przeliczyłem na spokojnie ile mogę mieć łącznie zadłużenia i postanowiłem że wpłacę to i będę miał święty spokój i tak też zrobiłem Po trzech miesiącach czyli 9000 zł zacząłem dopytywać się komorników dokładnie trzech czy wpłynęły pieniądze które jestem winny i ku mojemu zaskoczeniu nie wpłynęły Zresztą nie wpłynęły do dziś ale już minęło ponad pół roku a to dlaczego już wyjaśniam. Otóż konto zajęte było przez więcej niż jednego a dokładnie czterech różnych trzech komorników i Starostwo Powiatowe więc Bank nie mógł podzielić kwoty która już się nazbierała czyli wyżej wymienione 9000 zł dopóki wszyscy komornicy Nie przekażą wierzytelności jednemu a ten podzieli to resztę Sępów. Komornicy nie byli skorzy do współpracy między sobą dlatego też jeden z nich poradził mi abym lepiej założył konto na kogoś z rodziny bo Sytuacja ta będzie trwała w nieskończoność. Tak to zrobiłem i aby odzyskać te 9000 z haczykiem muszę wpłacić wszystkich komorników i innych wierzycieli wówczas połaskałem odblokowaniu przez nich mojego konta będę mógł starać się o zwrot pieniędzy które” wiszą w Banku Pocztowym. Te 9000 wystarczyłoby na wpłatę około połowy mojego całego zadłużenia które posiadam niestety pieniądze też sobie wiszą i nic się nie da w tym zrobić. Po dwóch miesiącach od zmiany przeze mnie banku i założeniu konta na mamę komornicy dopadli się do mojego wynagrodzenia z firmą Credit Inkasso polubownie się dogadałem i spłacam po 200 zł miesięcznie z firmą best również tu po 300 zł miesięcznie No a z komornikami będę walczył bo ważniejsze dla mnie jest dwuletni syn niż odsetki koszty egzekucji i inne śmieci wymyślone aby nas jawnie okradać. Chcę nadmienić że długi te powstały w wyniku moich błędów młodości czyli niezapłaconych rachunków telefonicznych w różnych sieciach i tym podobne w latach 2000 do 2010 teraz przyszło mi za to płacić i nie było by w tym nic dziwnego takie życie ale chcą mnie pogrążyć a nie pomóc wpłacić długi bo za 2200 zł nie jestem w stanie utrzymać rodziny za sam żłobek płacę 1 000 zł. Może ktoś z was miał podobny przygody z bankiem pocztowym i się nimi podzieli A może nawet znalazł wyjście z tej patowej sytuacji. Pozdrawiam wszystkich dłużników a komorników pierdolę szczęśliwego 2023 roku Oby zakończył się bez długów Jacek z synem Frankiem.

W Moim przypadku (Bank Millenium) dostałem wiadomość – o zajęciu konta. Kwota wolna jest widoczna – można ją znaleźć bez większych problemów – chyba, że ktoś jest całkiem niekumaty w interfejsach bankowych. W wersji na komputer stacjonarny jest licznik kwoty wolnej. Co więcej – bank dobrze sobie radzi z tzw. trudnymi problemami – np. zbiegiem egzekucji (szczególnie, gdy jedno jest zajęciem alimentacyjnym, więc bez kwoty wolnej), zajęciem tylko wybranych kont lub zajęciem różnych kont przez różnych komorników. Doradcy na infolinii, gdy dzwoni się przez aplikację są kompetentni, a bank szybko i prawidłowo komunkuje się z komornikami.

Co do PKO BP – to porażka nie tylko, że nie znają obowiązującego prawa (zarówno w oddziale, jak na infolinii) np. nie wiedzą, iż świadczenia alimentacyjne nie podlegają zajęciu (Art 833 par. 6 kpc), nie rozumieją, że świadczenia limentacyjne są zwykle okresowe (tzn, iż nie wystarczy raz, jakąś kwotę zwolnić od zajęcia), każą co miesiąc wnioskować o zwolnienie z egzekucji, nie widzą w systemie już podjętych decyzji, które już odniosły skutek, twierdzą, że wysłali maila, którego nie wysłali etc. Twierdzą, że egzekucji nie podlegają tylko alimenty „rządowe” a o takich z prawomocnego wyroku sądu, z klauzulą wykonalności, egzekwowanych i wpłacanych przez komornika mówią, że to się nie liczy, bo to jakaś strona trzecia je wpłaca (ta strona trzecia to komornik sic!) – a na przedłożony wyrok sądu pytają „co ja mam z tym zrobić?”.

Alimenty zasądzone osobie dorosłej od innego cżłonka rodziny ich zdaniem nie podlegają ochronie, liczą się tylko te „na dzieci”. Ponadto bank zamiast wykonywać obowiązujące prawo, chce o czymś decydować – albo uzna, albo nie uzna. Za niepłacenie alimentów można trafić do więzienia, a za utrudnianie ich otrzymania – chyba też powinien być taki skutek.

Totalna porażka.

Dziękujemy za profesjonalny opis i ciekawe opinie.

Nie zgodzę się w sprawie ING – niewykorzystana kwota z poprzedniego miesiąca jest przenoszona na następny miesiąc i traktowana jest jako wpływ. Bank ma głęboko w poważaniu, że są to pieniądze z poprzedniego miesiąca i pomniejsza w ten sposób kwotę wolną, która przysługuje dłużnikowi w bieżącym miesiącu. To, że bank może się pochwalić swoimi licznikami na koncie klienta, to tyle.

Przecież nie napisaliśmy nigdzie, że kwota niewykorzystana nie jest przenoszona. Tak robi każdy bank, gdyż wynika to przepisów prawa. ING nie jest pod tym względem wyjątkiem. Wyjątkiem jest informowanie o kwocie wolnej, czyli czytelny licznik. I tego właśnie dotyczy artykuł.

Na temat milenium nie zgadzam się z opinią, ponieważ mam zajęcie z urzędu skarbowego i bank Millennium wyraźnie poinformował mnie Otyń w aplikacji a w bankowości internetowej można zerknąć ile jeszcze zostało limitu w danym miesiącu. Więc albo informuje tylko o zajęciu skarbowym albo autor niedoinformowany.

Pozdrawiam

Witam serdecznie. Autor z racji profesjonalizmu posługuje się dowodami prosto z systemów banku, a dokładnie z zajętego konta. Co może Pan sprawdzić klikając w link odnoszący się do Millennium. Oczywiście pozostaje niewiadomą, bo zajmujemy się wyłącznie długami natury kredytowej, czy komornik skarbowy traktowany jest inaczej, a jego zajęcie eksponowane. Dlatego miło byłoby zobaczyć Pana zrzuty ekranu, aby można było zapytać bank o te różnice i ich genezę.