Tkwisz w pętli długów parabankowych, wyrzucasz pieniądze na lichwiarskie refinansowania, które nic nie dają? Boisz się, aby parabanki i chwilówki nie zrujnowały Ci życia? Dołącz do grona szczęśliwców, którzy mają możliwość korzystania z najlepszej w Polsce pomocy zadłużonym w chwilówkach. Jako kancelaria wyznaczająca standardy oddłużenia w Polsce gwarantujemy wyjście z pętli parabanków bez ryzyka egzekucji komorniczej, chodzenia do sądów i stresu związanego z windykacją. Wystarczy, że jesteś w stanie w ciągu 12 miesięcy odłożyć ok. 20% wartości swojego zadłużenia pozabankowego. A nasza pomoc dla zadłużonych pozwoli Ci wyjść z trudnej sytuacji. Kliknij w poniższy banner, aby zamówić darmową konsultację ze specjalistą w sprawie swoich problemów i sprawdzić, jak pomóc możemy właśnie Tobie.

Pomoc dla zadłużonych, czyli czego potrzebujesz, aby zacząć oddłużanie

Jeśli Twoja sytuacja jest podobna do historii jednej z naszej klientek, opisanej tutaj przez Onet.pl to znaczy, że pilnie potrzebna jest Ci pomoc dla zadłużonych osób w spirali zadłużeń. Nasza kancelaria od ponad 12 lat pomaga zadłużonym, wyciągając dłużników ze pętli kredytowych.

Nasz autorski program oddłużeniowy, z którego możesz skorzystać i Ty, zapewnia unikalną na tle innych firm pomoc zadłużonym. Przystępując do oddłużania z nami otrzymujesz bowiem:

- indywidualnego opiekuna, z którym masz codzienny kontakt i który prowadzi Cię za rękę przez proces wychodzenia z długów,

- przypisanego do siebie adwokata, który dba o to, abyś czuł się pewnie i nie martwił się na przykład pozwem do e-sądu,

- ochronę przed windykacją realizowaną przez pełnomocnika prawnego,

- negocjatora, który rozkłada Twoje zobowiązania na długoletnie, nieoprocentowane raty.

To wszystko w ramach jednego abonamentu. Bez wiązania umową czasową. Możesz zamówić abonament na miesiąc próbny, a następnie bez żadnych konsekwencji zrezygnować ze współpracy. Jesteśmy pewni jakości naszych usług, dlatego jako jedyna kancelaria w Polsce nie narzucamy klientom umów na określony czas.

Założenia planu spłaty – pomoc dla zadłużonych w pigułce

Zamiast trwonić pieniądze na refinansowania, które nie zmieniają nic w Twej sytuacji, dzięki Programowi Oddłużeniowemu odkładasz (nie płacąc przez pewien czas nikomu) w ciągu roku kwotę stanowiącą równowartość 20% wartości swojego zadłużenia. A to wystarczy, aby móc przejąc kontrolę nad pętlą swoich długów. Dzięki naszej pomocy dla zadłużonych:

- przesuwasz rozpoczęcie spłaty chwilówek minimum 6 miesięcy bez żadnych konsekwencji prawnych – otrzymujesz profesjonalną pomoc adwokata,

- w tym czasie część Twoich długów rozkładamy Ci na atrakcyjne raty w ramach bezpośrednich negocjacji z wierzycielami – uwzględniając Twoje możliwości zarobkowe.

- w trakcie rozkładania na raty staramy się negocjować możliwość późniejszych umorzeń, dzięki czemu wysokość zadłużenia znacząco maleje,

- duża (jak duża, dowiesz się z Analizy Finansowej) część Twoich zobowiązań ma wady prawne i te długi przeznaczamy do całkowitego umorzenia. Po prostu nie będziesz musiał już ich nigdy spłacać.

- jednym ruchem uwalniasz się od telefonów z firm windykacyjnych i uciążliwych sms-ów (jak to zrobić przeczytasz w Poradniku Antywindykacyjnym), który otrzymasz po nawiązaniu z nami współpracy,

- kontakty z windykacją terenową przejmuje pełnomocnik prawny, co pozwala na odzyskanie kontroli nad lękiem przed firmami windykacyjnymi,

- próby uzyskania nakazu zapłaty w e-sądzie blokuje Twój indywidualny adwokat – dajemy gwarancję 100% umorzenia postępowań – tak działa realna pomoc prawna dla zadłużonych, w której koszty postępowania ponosi wyłącznie firma pożyczkowa:

- w czasie pierwszych konsultacji pełnowymiarowych (po zakupie abonamentu) otrzymujesz aż dwóch dedykowanych opiekunów, w ramach opieki prawnej zapewniamy pomoc adwokata w zakresie tworzenia dla Ciebie sprzeciwów i pism procesowych,

- finalnie spłacasz znacznie mniej niż pożyczyłeś i na warunkach przez siebie ustalonych. dzięki wykorzystaniu zjawiska umorzeń długu i naszych indywidualnych na tym polu doświadczeń. W dalszej części tekstu znajdziesz zdjęcie realnego umorzenia zrealizowanego dla naszego klienta. Sprawdź, w jaki sposób zredukował on wysokość zadłużenia o wartości 83.780 zł do kwoty 15.000 zł.

- redukujesz swoje długi poprzez wykorzystanie wiedzy osobistego adwokata i możliwości polskiego prawa pozwalającego na sądowe unieważnienie wielu Twoich umów z parabankami, w których firma pożyczkowa popełniła grzech lichwy:

Indywidualna pisemna analiza zadłużenia wraz z unikalnymi dodatkami

Zamiast rozmowy wolisz na spokojnie przeczytać, co proponują Ci eksperci od oddłużania? I móc zawsze do tego wrócić? Szanujemy to, bo wiemy, że nie każdy lubi rozmawiać o swoich problemach. I oferujemy pomoc dla zadłużonych w postaci kilkunastostronicowej indywidualnej analizy oddłużeniowej.

Wypełniasz tylko formularz, w którym podajesz (anonimowo) kilka istotnych danych o sobie oraz zaznaczasz wierzycieli z podanej listy. W odpowiedzi, w ciągu 24 godzin, otrzymujesz kompleksową analizę swojego stanu zadłużenia wraz z propozycjami działania wobec każdego z wierzycieli.

Dodatkowo w pakiecie otrzymasz dwa unikalne dodatki:

Poradnik Antywindykacyjny naszego autorstwa, dzięki któremu błędne wyobrażenie o groźnych windykatorach zastąpisz prawdziwą wiedzą o tym, czym jest i co może windykacja. Jeśli do pętli długów przyłożył strach przed windykacją, lektura poradnika likwiduje go raz na zawsze.

Jeśli kusi Cię oferta pomocy zadłużonym oferowana przez kilka firm w postaci „magicznego” pisma do wierzycieli o ugodę i niskie raty, dzięki dodatkowi do naszego pakietu możesz ją przetestować bez wydania 2000 – 3000 zł. Bo tyle żądają niektóre „firmy oddłużeniowe” za pismo do wierzycieli, które ma pomóc dłużnikowi.

My wiemy, że oddłużanie w ten sposób nie przynosi praktycznie żadnych efektów. Ale wiemy też, że dla wielu dłużników wysłanie prośby o raty i ugodę jest najlepszym w ich mniemaniu rozwiązaniem. Dzięki temu dodatkowi do pakietu możesz przekonać się sam. Pismo do wierzycieli jest stworzone przez adwokata i wymaga jedynie podstawienia swoich danych oraz nazwy wierzyciela.

Masz negatywne doświadczenia z firmami naciągającymi klientów na usługi oddłużania?

Poznaj więc firmę pomagającą zadłużonym Polakom w trudnej sytuacji, która nie sprzedaje obietnic, a konkrety. I to od kilkunastu lat. Aby się o tym przekonać, przeczytaj kilka faktów o nas, być może to Cię przekona, że są w Polsce uczciwe firmy oddłużeniowe z historią i z sukcesami, docenianymi przez ogólnopolskie media. Sprawdź, jaką różnicę robi korzystanie z usług kancelarii świadczącej profesjonalną pomoc dla zadłużonych w stosunku do amatorskich firm tzw. oddłużeniowych.

- 12 lat na rynku o zasięgu ogólnopolskim.

- Wcześniej działaliśmy pod nazwą Windykowani.pl

- Jesteśmy polecani przez pracowników większości banków!

- Mówią i piszą o nas: Newsweek, Onet, Polskie Radio, Telewizja Polska i inne.

- Posiadamy wiarygodne i rozpoznawalne certyfikaty takie jak raport BIG (Biuro Informacji Gospodarczej).

- Setki pozytywnych opinii i wygranych spraw popartych case study.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

- Nie posługujemy się kupionymi zaświadczeniami o rzetelności i wiarygodności. Na pewno widziałeś takie certyfikaty:

- Możesz im wierzyć, ale czy masz pewność dobrej weryfikacji? My idziemy krok dalej, dając Ci do ręki raport z BIG. Sprawdź nas klikając poniżej. Raport otworzy się automatycznie.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

Zamów analizę swojej trudnej sytuacji i zobacz, jak wygląda pomoc dla zadłużonych w praktyce.

Aby pomoc dla zadłużonych była skuteczna, niezbędna jest wiedza o tym, jak w Twojej sytuacji wyjść z długów. Otrzymasz ją od ręki – w ramach analizy finansowej.

Nie jesteś zdecydowany? Jeszcze raz przeczytaj fakty o nas i pomyśl, dlaczego pracownicy banków i parabanków czemu mówią o nas: Krajowe Centrum Pomocy Zadłużonym.

Bezpłatna pomoc zadłużonym – abyś wiedział, jak możesz wyjść z długów

Nie musisz obawiać się zamówienia u nas pomocy dla zadłużonych – indywidualna analiza Twojego problemu jest całkowicie bezpłatna w postaci konsultacji telefonicznych. Opinie na temat usług firm oddłużeniowych przerażają Cię? Nie jesteś sam – nas też. Znalezienie profesjonalnej firmy oferującej realną pomoc zadłużonym jest jak szukanie igły w stogu siana. Masz szczęście – Tobie właśnie się udało.

Bezpłatne konsultacje dla zadłużonych

Nie wiesz, jak poradzić sobie z nagromadzeniem pożyczek pozabankowych, które Cię przytłaczają do tego stopnia, że straciłeś nadzieję na wyjście z długów. Rozmowa ze specjalistą ds. oddłużania prawdopodobnie o 180 stopni odmieni Twój sposób patrzenia na swój problem. My wiemy, jak go rozwiązać, a Ty dowiesz się za chwilę. W dodatku nie zapłacisz za to ani złotówki! Bezpłatne konsultacje z osobami szukającymi pomocy w wyjściu z długów realizujemy poprzez specjalistów z minimum 15-letnim doświadczeniem. Co daje pewność, że Twój problem ich nie zaskoczy. A Tobie daje gwarancję otrzymania fachowej pomocy od ręki. Kliknij w przycisk poniżej i zarezerwuj bezpłatne konsultacje swojego problemu:

Na czym polega pierwsza pomoc zadłużonym?

Zasada pierwszej pomocy zadłużonym jest niezwykle przejrzysta. Analityk (czyli osoba z olbrzymią wiedzą i kilkudziesięcioletnim doświadczeniem zdobytym w pracy zarówno z osobami w pętli kredytowej, jak i po drugiej stronie barykady – w bankowości i windykacji) na podstawie otrzymanych od Ciebie informacji przygotowuje analizę Twojej sytuacji wg zasady: co on zrobiłby będąc na Twoim miejscu. Jakie kroki i rozwiązania zastosowałby w Twojej sytuacji, dysponując swoją wiedzą i umiejąc przewidywać skutki decyzji. A nade wszystko – jakie rozwiązanie wdrożyłby w celu spłaty zadłużenia w ratach dla Ciebie i późniejszej redukcji zadłużenia, czyli umorzenia jego części.

Ponieważ wiemy, że pomoc dla osób zadłużonych to nie jest pomoc finansowa, zatem masz pewność, że w analizie nie znajdziesz porady, aby zaciągnąć kredyt oddłużeniowy czy kredyt konsolidacyjny. Gdyż wiemy, iż fachowe doradztwo w zakresie oddłużenia to nie złożenie wniosku o kolejny kredyt. Wręcz przeciwnie: spłacanie kolejnych odsetek to trwonienie majątku. Dlatego też wyrażenie „weź kredyt na spłatę długów” w naszym słowniku nie istnieje.

Rzeczywista roczna stopa oprocentowania blokuje pomoc osobom zadłużonym

Pamiętaj, że usługi firm oddłużeniowych, naciskających na zaciągnięcie pożyczki na oddłużenie to nie jest pomoc dla zadłużonych – ognia nie gasi się benzyną. A tak działają firmy oddłużeniowe, które oddłużanie i pomoc dłużnikom mają tylko w ulotce reklamowej. A tak naprawdę interesuje ich tylko prowizja za pożyczkę na oddłużanie. Pozorna pomoc finansowa dla zadłużonych nakręca spiralę zadłużenia. Wszak osoby w trudnej sytuacji finansowej nie mają zdolności kredytowej. I wsparcie finansowe zaoferować może im tylko parabank, co pogłębia znacząco poziom zadłużenia i powoduje niemożność powrotu do normalnego życia.

Dla zadłużonych pomoc finansowa to najgorsze zło. Poprzez zaciąganie kolejnych zobowiązań i związany z nimi plan spłaty, osoba zadłużona wywołuje pogłębianie spirali kredytowej. Czyli przeciwieństwo oddłużania. Tak niestety w Polsce działa „fachowe doradztwo” firm oferujących pomoc dla zadłużonych opartą o spłacanie długów zaciągniętymi pożyczkami. Których rzeczywista roczna stopa oprocentowania jest kilkukrotnie wyższa niż w banku, a plan spłaty zakłada raty, których osoba zadłużona, znajdująca się w trudnej sytuacji, nie ma szans spłacić.

Pomoc finansowa dla osób zadłużonych

9 na 10 spośród zadłużonych osób do końca szuka pożyczki na wyjście z długów. Jest to marnowanie czasu i nierzadko trwonienie majątku (gdy trafi się na hochsztaplerów) bez jakichkolwiek szans na zdobycie upragnionego kredytu przerywającego spiralę zadłużenia i konsolidującego długi tak, aby móc wrócić do normalnego życia.

Osoba w pętli zadłużenia nierzadko nie rozumie, że na rynku kredytowym nie istnieje, gdyż:

- nie posiada zdolności kredytowej, gdyż całkowita kwota zadłużenia ją przewyższa

- scoring BIK ma poziom alarmowy, czyli BIK ostrzega wszystkich użytkowników systemu Biura Informacji Kredytowej przed udzieleniem kredytu

- nie posiada zabezpieczenia majątkowego

- jest w bazach Biur Informacji Gospodarczej

W tej sytuacji szukanie pomocy finansowej dla zadłużonych nie ma najmniejszego sensu. Warto wiedzieć, że bez zdolności kredytowej nikt, ale to nikt (poza wspomnianymi wcześniej lichwiarzami) nie udzieli pomocy dla zadłużonych udostępnienia środków pieniężnych.

Im szybciej osoby w spirali zadłużenia uświadomią sobie, że pomoc finansowa dla zadłużonych to mrzonki, tym dla nich lepiej. Gdyż czas biegnie nieubłaganie, za chwilę sprawa trafi na drogę prawną, EPU lub sąd rejonowy wyda nakaz zapłaty, pojawi się postępowanie komornicze, które mocno ograniczy możliwość bezpośrednich negocjacji ugód. Które są możliwe na etapie przedsądowym. Do tego dojdą koszty postępowania, które nakręcą jeszcze spiralę długów.

Pomoc dla zadłużonych w postaci upadłości konsumenckiej

Ogłoszenie upadłości konsumenckiej jest szeroko reklamowana przez firmy oddłużeniowe jako pomoc dla zadłużonych. Tak działają firmy oddłużeniowe, które nie mają do zaoferowania żadnych innych rozwiązań dla dłużników.

Upadłość konsumencka reklamowana jest jako środek na pozbycie się długów. Pamiętaj, że jest tylko jednym ze scenariuszy działań oddłużeniowych. Sprzedawanie pomocy prawnej w złożeniu wniosku o upadłość konsumencką każdemu, kto wpadł w spiralę długów i boi się egzekucji komorniczej, to nie jest realna pomoc dla zadłużonych. Prawo upadłościowe co prawda gwarantuje każdemu ogłoszenie upadłości konsumenckiej, ale nie gwarantuje umorzenia długów.

Realna pomoc zadłużonym to znalezienie optymalnego rozwiązania, jakie niesie problem przekredytowania. Upadłość konsumencka jest rozwiązaniem, jednak tylko dla tych dłużników, którym realnie pomoże w oddłużeniu i odzyskaniu kontroli nad swoim życiem.

Ogłoszenie upadłości konsumenckiej jest dla wielu osób zadłużonych receptą na wyjście z długów i uniknięcie egzekucji komorniczej

Wielu jednak nie wie, iż podjęcie decyzji, jaką jest ogłoszenie upadłości konsumenckiej, trzeba koniecznie skonsultować z uczciwym prawnikiem.

Wielu radców prawnych czy adwokatów działa bowiem nieetycznie, namawiając do upadłości tych dłużników, którym ogłoszenie upadłości nie pomoże, a zaszkodzi. Czyli tkwiących w spirali zadłużenia z własnej winy. Po rozpoznaniu wniosku o upadłość może ich spotkać odmowa oddłużenia. W tym czarnym, ale realnym scenariuszu, upadłość jest ogłaszana, ale upadły dłużnik musi wg planu spłaty wierzytelności oddać całość zadłużenia. Pod kontrolą syndyka.

Ogłoszenie upadłości konsumenckiej jest dla wielu osób zadłużonych w spirali kredytowej rozwiązaniem niekorzystnym. Jeśli jednak o niej myślisz – sięgnij po profesjonalną pomoc adwokacką, aby po złożeniu wniosku o upadłość nie wpaść z deszczu pod rynnę.

Upadłość konsumencka to nie jest rozwiązanie dla osób, które wpadły w długi z powodu rażącej niedbałości

Prawo upadłościowe mówi wyraźnie, że upadłość konsumencka pozwala na umorzenie długów, jeśli powstały one z powodów losowych. W przypadku, gdy wysokość zobowiązań jest tak duża, że ich spłata przekracza możliwości finansowe dłużnika, sąd upadłościowy może całkowicie lub częściowo umorzyć zobowiązanie. Aby upadły mógł wrócić do normalnego życia.

Sytuacja zmienia się, gdy osoba zadłużona, tkwiąca w spirali kredytowej, chce ogłosić upadłość, aby pozbyć się długów nieodpowiedzialnie zaciąganych. I choć prawo upadłościowe im to gwarantuje, to warunki upadłości konsumenckiej określa sąd.

W przypadku, gdy zadłużenia powstało z winy dłużnika, sąd może ogłosić upadłość bez umorzenia ani złotówki. I jest to praktyka nader częsta.

Analiza finansowa w 2 wersjach do wyboru

To pierwsza realna pomoc zadłużonym i pierwszy krok do skutecznego oddłużania. Dzięki analizie dowiesz się, jakie możliwości wyjścia z długów pozabankowych są dla Ciebie optymalne. Na czym polega plan oddłużeniowy (stworzenie planu spłaty) i dlaczego do tej pory mocno myliłeś się w ocenie swojej sytuacji. Analiza finansowa pozwoli Ci inaczej spojrzeć na swój problem i zobaczyć go w innym świetle. Oczami specjalistów. Czyli osób, które znają drogę do wyjścia z długów.

Do wyboru masz analizę pisemną w postaci ramowego planu oddłużania w oparciu o podane w formularzu dane. Lub 20-minutowe telefoniczne konsultacje oddłużeniowe realizowane przez specjalistów z minimum kilkunastoletnim stażem.

Analiza Twojego problemu otworzy Ci zarówno oczy, jak i drzwi do tego, aby uzyskać profesjonalną pomoc, którą może zaoferować wyłącznie znana i przede wszystkim uczciwa firma oddłużeniowa. Firmy oddłużeniowe posiadające kancelarie prawne to w Polsce wyjątki. A realna pomoc dla zadłużonych bez wsparcia adwokata nie jest możliwa. Na szczęście z nami nie musisz się o to martwić.

Poradnik Antywindykacyjny

Podpisując z nami umowę na usługi oddłużania otrzymasz unikalny Poradnik Antywindykacyjny – jedyny w Polsce poradnik tego typu. W 100% autorstwa naszych specjalistów. Poradnik otrzymasz jako dodatek do każdego pakietu, a dzięki niemu zrozumiesz:

- czym naprawdę jest firma windykacyjna, a czym chce być w Twoich oczach

- jakie są prawa i jakie obowiązki firmy windykacyjnej, czyli dlaczego nie należy bać się windykatora,

- jak zablokować raz na zawsze telefony z windykacji,

- co można zrobić z bezprawnymi praktykami firmy windykacyjnej – porady prawne i fachowe doradztwo,

- co zrobić, aby stać się nietykalnym dla firmy windykacyjnej,

- jak rozmawiać z windykatorem, aby osiągnąć nad nim przewagę,

- dlaczego straszaki firmy windykacyjnej pisane są tak, aby wywołać panikę wśród osób zadłużonych

A przede wszystkim przestaniesz panicznie bać się SMS-ów i e-maili,wysyłanych przez wierzycieli, chcących zastraszyć Cię windykacją. I samej firmy windykacyjnej.

Pismo do wierzycieli

Wraz z podpisaniem umowy możesz otrzymać specjalne pismo do wierzycieli. Czyli coś, co niektóre firmy oddłużeniowe oferują szukającym pomocy jako antidotum na długi, pobierając za nie opłatę nawet 3000 zł. Słyszałeś zapewne o tych szukających pomocy dla zadłużonych, którzy zapłacili „firmom oddłużeniowym” 3000 zł za pismo, które mieli wysłać do swoich wierzycieli? Takie pismo, stworzone przez naszego adwokata, otrzymasz od nas w specjalnym promocyjnym pakiecie wraz z analizą i Poradnikiem Antywindykacyjnym. I wykorzystasz zgodnie z własnym uznaniem. Jeśli uważasz, że Twoja droga do oddłużania to profesjonalne pismo do wierzycieli – może być Twoje. W cenie jednego abonamentu, a nie za 3000 zł…

Jakie dane podawane są do celów analizy?

Na tym etapie nasza pomoc dla zadłużonych odbywa się anonimowo. Nie podajesz żadnych danych wrażliwych i identyfikacyjnych. Wiek, rodzaj pracodawcy, wynagrodzenie, wielkość zadłużenia bankowego i pozabankowego – to dane potrzebne do sporządzenia analizy, czyli profesjonalnej pomocy zadłużonym. Dane te wpisujesz do formularza, otrzymanego po zamówieniu analizy. Fragment formularza:

Co analiza może natychmiast zmienić w życiu osoby zadłużonej?

Ma ona bardzo cenną właściwość: pozwala spojrzeć na swoją sytuację oczami doświadczonego fachowca. Który ocenia ją obiektywnie, bez emocji i przez pryzmat swojej wiedzy. Co oznacza, że przykładowo w sytuacji według dłużnika beznadziejnej, rozwiązanie jest proste, szybkie i wymaga inwestycji o wartości jednego refinansowania, jakim co miesiąc karmisz firmy pożyczkowe. Pierwsza pomoc dla zadłużonych w postaci analizy to rozwiązanie, które może uratować przed tragedią niejednego zagubionego dłużnika. Który zaszczuty psychicznie przez bezprawne praktyki firmy windykacyjnej nie widzi szans na odmianę swego losu. I decyduje się pochopnie np. na ogłoszenie upadłości konsumenckiej w sytuacji, gdy postępowanie upadłościowe jest dla niego skrajnie niekorzystne. Upadłość konsumencka nie jest bowiem lekiem na długi.

Utrata płynności finansowej i pętla długów

Gdy tracisz płynność finansową, nikogo z wierzycieli to nie obchodzi. Nikt nie słucha próśb i tłumaczenia, że potrzebujesz czasu. Firmy windykacyjne prześcigają się w pomysłach na to, jak zmusić Cię do tego, abyś „oddał co wziąłeś”. Czujesz się jak w potrzasku, z którego nie ma ucieczki, osaczony z każdej strony poprzez wiadomości e-mail, SMS, kilkanaście połączeń dziennie z nieznanych Ci numerów. A dzwonek telefonu, który przyprawia o szybsze bicie serca, staje się Twoim przekleństwem.

Osoby zadłużone bardzo często nie mówią o problemach finansowych nawet swoim bliskim – ze strachu przed ocenianiem ich, z poczucia winy i wstydu. A czasami dlatego, że słowa przysięgi małżeńskiej „na dobre i na złe” w obliczu problemów z długami tracą na znaczeniu. Zostają w tym kryzysie sami, z bezprawnymi praktykami firm windykacyjnych, poddają się, popadają w depresję i nie szukają pomocy dla zadłużonych.

Samotność, brak zrozumienia, strach, wstyd, zagubienie, bezsilność to niektóre z wielu emocji i uczuć, jakie towarzyszą osobom zadłużonym każdego dnia. Osobom, które nie znajdują wyjścia z sytuacji, nie mają pomysłu na naprawę swojego życia, swoich finansów. W tej otchłani nie widzą światełka w tunelu…..dla ludzi zadłużonych pomoc to tylko wsparcie finansowe, którego nie dostaną nigdzie.

zwykły dłużnikPierwsza pomoc dla zadłużonych już w 24 godziny

Ale czy tak musi być?

NIE!

Czy długi to wstyd?

NIE! Przecież długi ma co trzeci Polak.

Nieważne jest to jak i dlaczego upadłeś, ważne jest to, że jesteś w stanie się podnieść

My nie oceniamy, my pomagamy……

Poznaj odpowiedzi na zadawane pytania o to, jak wygląda pomoc dla zadłużonych

Jak i gdzie można skorzystać z pierwszej pomocy dla zadłużonych?

Analizę finansową + Poradnik Antywindykacyjny + Pismo do wierzycieli możesz zamówić w pakiecie. A pakiet zawsze jest tańszy. Zamów w pakiecie, aby otrzymać 3 unikalne produkty, dzięki którym odmienisz swoje życie dłużnika nękanego bezprawnymi praktykami firm windykacyjnych w zupełnie inne życie. Osoby, która ma długi, ale wie, jak z nich wyjść postępowań komorniczych.

Kliknij, zamów analizę on-line wraz z pakietem dodatków (97 zł) i pozwól sobie pomóc

Czego potrzebujesz, aby wrócić do normalnego życia ? Jak działa realna pomoc dla zadłużonych w spłacie kredytów?

Dowiedz się, w jaki sposób podzielić swoje długi, aby móc rozpocząć oddłużanie

Aby wyjść z długów musisz wiedzieć, w jaki sposób działa pomoc dla zadłużonych. Twoje możliwości zarobkowe są wszak ograniczone, a długi znacznie większe. Podstawą oddłużania jest dokonanie właściwego planu spłaty na etapie przedsądowym. Czyli rozdzielenie długów na 3 grupy. O kompletnie innych priorytetach i czasie spłaty – zależnie od rodzaju firm pożyczkowych. Podział u statystycznego dłużnika wygląda następująco:

Grupa Pierwsza – długi z najwyższym priorytetem, do spłaty w rok, maksymalnie 18 miesięcy

Są to zobowiązania, które trzeba spłacić, aby uniknąć postępowań komorniczych. Na spłatę tych długów masz około roku. Nie musisz spłacać ich od razu, robisz to sukcesywnie przez okres 12 miesięcy. Tyle bowiem realnie masz czasu, aby nie ryzykować zapoznania się z komornikiem. Z reguły czas na spłatę tych długów można jednak przesunąć do 18 miesięcy.

W skład tej grupy długów priorytetowych wchodzi z reguły 5%-20% (w skrajnych, nielicznych przypadkach 30%) Twoich zobowiązań na rzecz firm pożyczkowych. Jeśli masz zatem 100.000 zł długów, to wiesz, że 5 tys. do 20 tys. musisz w ciągu roku wydać na spłatę długów z tej grupy, aby uniknąć firmy windykacyjnej / komornika i móc skorzystać ze skutecznego oddłużania, na którym zarobisz.

Grupa druga – czyli większość, bo aż 60-70% Twojego zadłużenia. Długi, które możesz wykupić z umorzeniem

Większość Twoich długów to zobowiązania wobec firm pożyczkowych, które możesz – po ich sprzedaży – wykupić, płacąc znacznie mniej, niż dług wynosił. To jest podstawą oddłużania. I na tym oddłużanie należy skoncentrować. Ponieważ środki na wykup długów potrzebne będą dopiero za 18-60 miesięcy, masz dużo czasu, aby odłożyć pieniądze. Szczególnie, że nie potrzebujesz tyle, ile wynosi wartość zadłużenia na papierze. A znacznie mniej. I to jest ta „magia” skutecznego oddłużania – długi w „magiczny” sposób zmniejszają się. Powodując, że Twój wielki problem z długami staje się automatycznie również coraz mniejszy. Zobacz, jak wygląda to w praktyce.

Jak działa magia w oddłużaniu? Co sprawia, że dług nagle staje się pięć razy mniejszy?

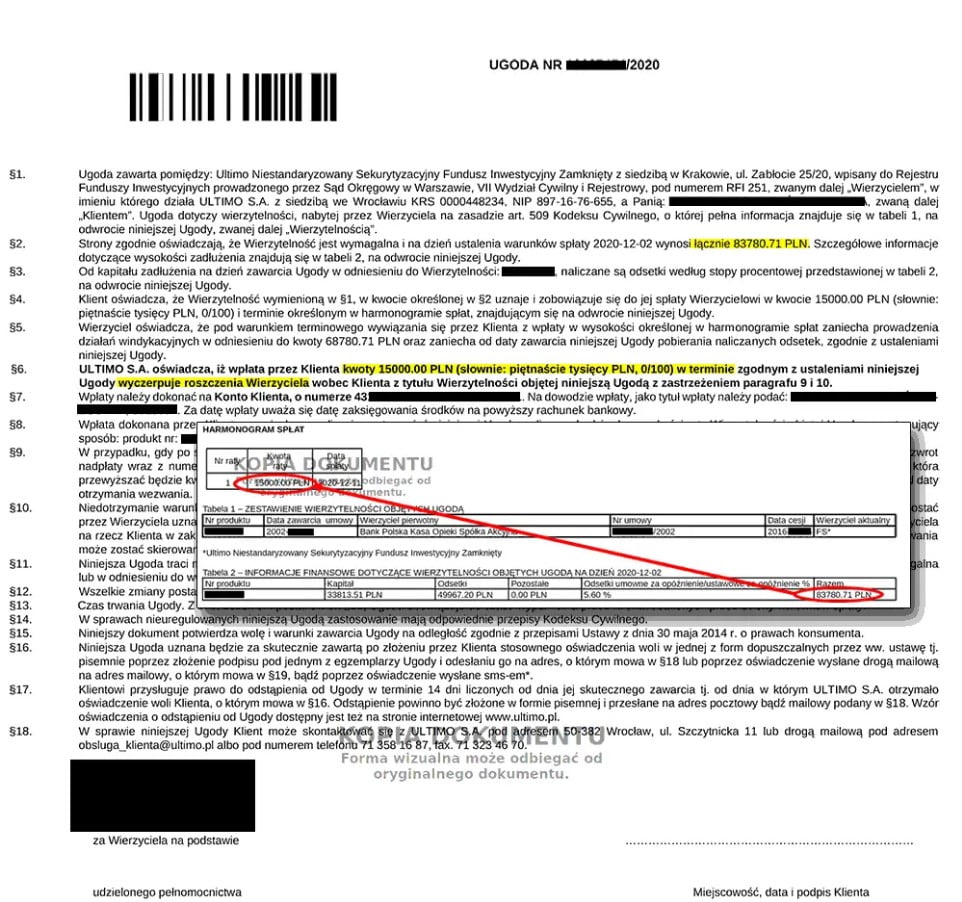

Jeśli dokument wykupu długu jest mało przejrzysty, podpowiem na co zwrócić uwagę. Na kilka liczb.

Łączna kwota zadłużenia to 83.780 zł.

Wynegocjowana kwota wykupu, czyli kwota, którą musiał zapłacić klient: 15.000 zł

Wartość umorzenia: 68.780 zł

Czy znasz już odpowiedzi na często zadawane pytania: co zrobić, aby pomoc osobom zadłużonym była skuteczna? Jeśli nie – poznaj odpowiedzi. Wykupić je po takiej cenie, do jakiej będziesz mógł go zredukować. Nasz klient spłacił 15.000 zł zamiast 83.700 zł. I oddłużył się całkowicie. Gdyby nie był naszym klientem i nie wiedział co zrobić, aby wyjść z długów, zapewne miałby komornika i 83.700 zł do zapłaty, powiększone o koszty sądowe i komornicze do ok. 100.000 zł.

Na swoje szczęście kiedyś zrobił pierwszy krok i zamówił analizę finansową, która pozwoliła mu zrozumieć, że jego sytuacja finansowa nie jest wcale tak tragiczna, a pętla kredytowa, przy fachowej pomocy prawnej, jest możliwa do pokonania. Zrozumiał też, jest nieustannie poddawany tzw. praniu mózgu, aby jako dłużnik złamał się i przestał wierzyć w powodzenie w spłacie kredytów. I szukać odpowiedzi na pytanie, czy istnieje realna pomoc dla zadłużonych i czy są w Polsce uczciwe firmy oddłużeniowe.

Mało brakło, a dołączyłby do grona bankrutów. Coś podpowiedziało mu jednak, że może warto zamówić analizę i dać sobie pomóc. Wystarczyło 15 miesięcy, w czasie których zamiast kupować przedłużenia i płacić na oślep, nie płacił nic, a za to odkładał z pensji (niezagrożonej zajęciem komorniczym – posiadał ochronę prawną) po 1000 zł i uzbierawszy 15 tysięcy wykupił swój dług. Automatycznie przestał być dłużnikiem.

Ty również masz taką szansę. Zawsze możesz zrobić pierwszy krok i zamówić analizę – pierwszy krok do pomocy osobom zadłużonym.

Grupa trzecia – długi lichwiarskie, czyli ta część zadłużenia, która przeznaczona jest do umorzenia

5% – 25% przeciętnego dłużnika stanowią długi lichwiarskie. Czyli takie pożyczki pozabankowe, w ramach których otrzymując np. 10.000 zł po roku musisz zwrócić 25.000 zł. A rzeczywista roczna stopa oprocentowania jest niebotyczna.>

Jest to lichwa, proceder prawnie zabroniony. Nasi specjaliści, w ramach programu pomocy dla zadłużonych, wychwytują w Twoim portfelu długów te lichwiarskie elementy i poddają obróbce prawnej. Jej celem jest zabezpieczenie Cię przez kancelarię prawną przed roszczeniami w sytuacji, gdy masz spłacony kapitał pożyczki na lichwiarskich warunkach.

Jeśli nie posiadasz spłaconego kapitału – powoli i sukcesywnie uzupełniasz kapitał, aby mieć zwrócone tyle, ile pożyczyłeś. Pozostała część (ta lichwiarska) z założenia jest unieważniania w postępowaniach sądowych. Koszty postępowania ponosi lichwiarz.

Separacja długów lichwiarskich od innych pozwoli Ci na uniknięcie błędu popełnianego przez wielu dłużników. Ponieważ firmy pożyczkowe udzielające lichwiarskich pożyczek mają agresywną windykację, wielu dłużników ulega presji strachu i spłaca lichwiarskie prowizje zamiast tych zobowiązań, które są dla niego istotne. A agresywna windykacja ma „pomóc” nieświadomemu dłużnikowi w tym. Trwonienie majątku na spłatę lichwy zamyka drogę do oddłużania, gdyż możliwości zarobkowe nie pozwalają na spłatę tego, co jest pilne i priorytetowe.

Agresywna windykacja daje firmie pożyczkowej szansę na odzyskanie pieniędzy poza salą sądową. Firma pożyczkowa wiedząc, że przed sądem nie ma dużych szans na korzystny wyrok, ucieka się do tego, że próbuje zastraszyć dłużnika znacznie wcześniej. Aby odzyskać pieniądze bez ryzyka przegrania z kretesem w postępowaniach sądowych. Lub wręcz zwrotu osobom zadłużonym nadpłaconej pożyczki.

Co zrobić, aby wyjść z długów? Zacznij od analizy – od tego zaczniesz realizować pomoc dla zadłużonych

Mam nadzieję, że kilka minut lektury pozwoliło Ci zrozumieć, że na długi patrzy się zupełnie inaczej niż robisz to Ty. I 99% innych dłużników. Realna pomoc zadłużonym to zmiana sposobu myślenia o długach. I postrzegania ich. Oraz – rzecz jasna – wsparcie fachowców, którzy pomogą w spłacie kredytów traktowanej zupełnie inaczej. Pomoc dla osób zadłużonych realizowana jest – pamiętaj o tym – na kilku płaszczyznach:

- pomoc prawna, czyli opieka adwokata nad całością Twoich długów

- wsparcie psychologiczne świadczone przez osobę, która wyszła z długów i chętnie wspiera osoby, którym zacisnęła się pętla kredytowa

- merytoryczna i codzienna pomoc opiekuna procesu oddłużania

- pełnomocnik prawny do realizacji negocjacji umorzeń

- ochrona przed windykacją terenową i bezprawnymi praktykami wierzycieli

- porady prawne w trakcie całego procesu oddłużania

Co zrobić zatem, aby zacząć proces wychodzenia z długów i uzyskać realną pomoc dla zadłużonych?

Zamów analizę. To dzięki niej dowiesz się więcej o swoich długach i drogach wyjścia z nich. Jak również o możliwości objęcia Cię pełną i nielimitowaną opieką specjalistów na czas oddłużenia.

Krajowe centrum pomocy zadłużonym

Obsługujemy potrzebujących realnej pomocy zadłużonych z terenu całego kraju, ale również tych mieszkających za granicą. Dzięki temu, że pomoc zadłużonym nie wymaga bezpośredniego kontaktu, możemy docierać do potrzebujących od Świnoujścia po Ustrzyki. Ty, jako osoba zadłużona, masz kontakt ze swoim opiekunem merytorycznym i prawnikiem za pomocą poczty elektronicznej, komunikatorów i telefonu.

Dzięki temu nie tracisz czasu na dojazdy i spotkania z opiekunami. A wszystkie potrzeby realizowane są od ręki.

Szczerze polecam tą firmę. Nie oszukują, pomagają serio każdemu. Moja sytuacja wydawała się bez wyjścia a jednak Pan Radosław uświadomił mi, że tak nie jest. Żadna liczba długu nie jest ważniejsza od zdrowia i szczęśliwej rodziny. Dziękuję Bogu, że trafiłam na tą stronę. Szczerze polecam.

K.O.10-08-2023

POLECAM ! WARTO IM ZAUFAĆ !

Rok temu zamówiłam analizę finansową swojego zadłużenia otrzymałam plan oddłużeniowy,

mam swojego opiekuna procesu oddłużania z OGROMNĄ WIEDZĄ I DOŚWIADCZENIEM odpowiada na każde pytanie jest zawsze dostępny doradza i wspiera.

Zespół Adwokatów który jest bardzo skuteczny w swoim działaniu PEŁNY PROFESJONALIZM !

Kto ma problemy z pętlą zadłużeń warto im zaufać i zwrócić się o pomoc.

SERDECZNIE POLECAM !!!!!!

Znalazłam się w dość ciężkiej sytuacji – spirali finansowej i prawdę mówiąc szukałam pomocy. Trafiałam na różne firmy, ale z żadnej nie skorzystałam ponieważ zapalało się czerwone światełko. Dopiero na fb pewna kobieta poleciła mi tą firmę i zanim skorzystałam dość mocno prześwietliłam. Umówiłam się na rozmowę byłam pozytywnie zaskoczona. Zdecydowałam się na pomoc. Jestem bardzo zadowolona przede wszystkim klarownością ich działań i skutecznością. Jedna sprawa w sądzie już umorzona, kolejna w toku. Sprawnie odpowiedzi mailowe, sprawne przygotowanie pism do Sądu. Zaufałam i postępuje zgodnie ze wskazówkami i naprawdę wszystko układa się pozytywnie. Polecam !

Z wielkim zainteresowaniem przeczytałam poradnik o długach dostępny na grupie walka z długami. Takich informacji powinni uczyć w szkołach. Gdyby wiedziała to co piszecie w poradniku nie wpadłabym w pułapkę długów. Wszystko jest napisane prosto i zrozumiale, chociaż niektóre fragmenty musiałam przeczytać kilka razy, bo za pierwszym nie do końca wiedziałam jak rozumieć. Dużo bowiem nowych rzeczy dowiedzieć się można.

Dzień Dobry , jestem zadłużona w chwilówkach na 32 tys gdzie jedna jest już miesiąc po terminie , reszta ok 10 dni . Miesięcznie zarabiam 3500 zł , jestem spokojnie miesięcznie odłożyć 700-1000 zł .

Na tą chwile nie mam zajęcia komorniczego – ale chciałabym tego uniknąć .

Próbowlam rozłożyć sobie na raty ale żadne chwilówki nie chcą się zgodzić – a jest ich 7 ;(

Czy jesteście w stanie mi pomóc ??

Chwilówki nie muszą się godzić na raty, aby je Pani uzyskała. Całe zadłużenie może Pani spokojnie spłacić w 24 – 60 ratach. Więc Pani budżet na to pozwoli. Szczególnie, że części chwilówek w ogóle nie będzie musiała Pani spłacać. Odpowiadając zatem na kluczową część pytania – tak, możemy Pani pomóc.

Zamówiłem u was Pismo do wierzyciela i nie zabardzo wiem jak to działa . Mam 5610.73 zl chwilówki po terminie 90 dni , windykacja przysłała już jeden list . Mam nadzieję że pomożecie , ewentualnie wykupie za kilka dni cały pakiet

Dzień dobry. Zanim wyśle Pan pismo do wierzycieli, zanim dojdzie i ktoś weźmie go do ręki, wierzytelność będzie już sprzedana lub trafi do e-sądu. Jeśli zostanie sprzedana to jest Pan w domu i może spokojnie pomyśleć o strategii działania z nowym wierzycielem. Jeśli natomiast trafi do e-sądu musi Pan reagować na nakaz i to szybko. Aby ułatwić sobie życie i dać przewagę czasową nad wierzycielem, powinien Pan założyć konto w e-sądzie. Pozwoli ono na pełną kontrolę i daje gwarancję, że nic Pana nie zaskoczy. Konto w EPU nie jest trudne do założenia, gorzej ze świadomym poruszaniem się po panelu. Proponuję zatem skorzystać z naszego poradnika: https://mamdlugi.pl/konto-w-epu-czyli-jak-sprawdzic-swoje-sprawy-w-e-sadzie/, który pozwala na szybką i łatwą naukę nawigacji po panelu EPU.

Witam my z mężem mamy już 3 komorników to już rozumiem że nic się nie da zrobić i u Państwa też mamy nie chcieliście nam pomóc.

Bardzo współczujemy długów i komorników, ale zapewniamy, że nie odmawiamy nikomu pomocy. Pani jednakże ewidentnie myli firmy, sugerując, że jest Pani naszym dłużnikiem. W przypadku programów związanych z pomocą osobom zadłużonym nie sposób być naszym dłużnikiem – proszę wierzyć. Gdyż nie kredytujemy naszych usług. Zapraszamy zatem po realną pomoc, ale najpierw prosimy uporządkować swój świat, bo jak widać po wpisie, orbituje Pani ewidentnie. A w ten sposób nie pomoże Pani sobie…tu trzeba realnie stąpać po ziemi. I wiedzieć na początek – to tylko tyle, albo aż tyle – do kogo się pisze i o czym. Pozdrawiamy.

Pomagacie również z długami z zagranicy ?

Proszę napisać konkretnie na nasz adres e-mail kto jest wierzycielem, z jakiego tytułu i w jakim kraju Pan mieszka.

Witam mam pożyczki w Vivus ,Smart pożyczka,plus pożyczka i assa łaczna kwota to ok 50 tys proszę o pomoc staram się spłaca. Wszystkie na czas i zaciągając od nowa nie mam jeszcze żadnych zaległości z powodu płatności zawsze robię to na czas ale moja psychika już tego nie wytrzymuje ukrywam wszystko przed mężem on nic nie wie może by mi pomógł i by wziol kredyt na siebie większą kwotę i byśmy spłacali ale się pije mu powiedzieć o problemach jakiś czas temu zamówiłam u państwa list do wierzycieli ale jeszcze nic nikomu nie wysłałam bardzo proszę o pomoc

Potrzebuje pożyczki na spłatę chwilówek 35tys zl brak zdolności kredytowej i zły bik umowa zlecenie

Jednym słowem chce Pan za cudze pieniądze wepchnąć się głębiej w pętlę – naprawdę Pan wierzy w to, że ktoś pożyczy Panu wiedząc o tym? W dodatku zamieszcza Pan ten dziwny post pod artykułem, który wyjaśnia Panu, w jaki sposób wyjść z długów parabankowych. Gdy już dojrzeje Pan do tego, aby zrozumieć, ze pożyczanie na spłatę to droga do bankructwa (a szukanie obsesyjne pożyczki bez zdolności kredytowej to marnowanie czasu), proszę wrócić do artykułu o wychodzeniu z pętli i po prostu przeczytać….

Znalazłam Państwa stronę i oferte pomocy zadłużonym. chciałabym jedenak przed zamówieniem analizy zapytać ile ona liczy stron. Dlatego że niedawno skorzystałam z oferty firmy ktora proponuje pomoc w wyjściu z długów i też mieli analize. Płakać mi się chciało, jak zabaczyłam kupione za ponad 50 zł dwie strony A4 rzekomej analizy z której dowiedzialam się że najlepiej jakby znalazła dodatkową pracę i odkładała na długi z dodatkowej pracy. A ja mam ponad 50 lat i coraz mniej sił w tym sił psychicznych do radzenia sobie z długami.

Dzień dobry. Analiza finansowa, stanowiąca wstęp do konsultacji oddłużeniowych (dlatego, iż przygotowuje do nich merytorycznie, przez co są zrozumiałe) ma objętość 20-30 stron A4. Może być Pani zatem spokojna, że będzie miała co czytać i nad czym myśleć. Bo sposób myślenia o długach i Pani problemie zmieni się diametralnie, gdy przeczyta Pani, w jaki sposób na Pani problem patrzy analityk i jak często proste są do problemy z obiektywnego punktu widzenia. Czasami wystarczy bowiem kilka drobnych zmian w sposobie myślenia, działania, zaprzestanie popełniania prostych błędów, aby wyjście z długów stało się możliwe i realne.

Szanowna Pani. Posiadamy Biuro Obsługi Klienta, Infolinię czynną przez cały dzień – wystarczy zgłosić problem. W 95% przypadków polega on na tym, że wiadomość z naszego systemu utkwiła w spamie. Ale takie rzeczy się zgłasza, z naszej strony ma Pani gwarancję rozwiązania problemu w ciągu godziny od zgłoszenia na BOK. e-mail: bok@mamdlugi.pl. Telefon do biura: (71) 725 41 24, Telefon komórkowy (infolinia 9-19): 883 008 939. Przykro mi, ale bez zgłoszenia nie wiemy, że zaistniał problem techniczny.

Na jakiej podstawie zostanie wykonana analiza? Przy zamawianiu całego pakietu nie ma nic o podaniu swoich danych tylko system od razu przechodzi do platnosci. Według czego wówczas zostanie wykonana analiza????

Analiza wykonana będzie na podstawie formularza, który otrzyma Pan po jej zamówieniu. Zatem pierwszy krok to jej zamówienie, dlatego też system kieruje do bramek płatniczych, aby mógł Pan to zamówienie zrealizować. Gdy dokona Pan zamówienia, na maila podanego w trakcie zamawiania, prześlemy formularz (anonimowy) do wypełnienia.

Czy mając nieopodatkowany dochód mogę liczyć na pomoc przy oddłużaniu z Państwa strony? Figuruje jako bezrobotny, ale przy około 35 tys w postaci chwilowek jestem spokojnie w stanie odkładać po 500-650zl miesięcznie.

Rodzaj i źródło dochodu nie maja żadnego wpływu na skuteczność procesu oddłużania. W Pana przypadku nieoficjalny dochód jest wręcz plusem, bo straszaki windykacyjne o treści „windykator terenowy już jedzie do Pana do pracy” pozwolą Panu na odrobinę śmiechu.

Chciałam jeszcze powiedzieć że 2 konsolidacje w Alior Bank mogę spłacać z synem dalej,ale resztę pożyczek i chwilówek chciałabym się pozbyć,bo w depresję przez to wpadłam i zdrowie też się rujnuje przez to.Blagsm pomocy.

Witam. Mam dług w 12 parabankach na około 50 tys. Nie place bo nie mam z czego. W tych parabankach są chwilowki 30 dniowe których nie spłaciłam. Straciłam pracę I niewiem co robić. POMOCY!!!!

Jeśli przeczytała Pani artykuł, który komentuje, to raczej powinna Pani wiedzieć, co robić….

Witam mam 7 chwilówek na 79 tyś . Teraz pracuje na czarno i utrzymuje się z renty 1200. Moje raty chwilówek to 3300 mieśiecznie. Nie mam zadłużenia, ale potrzebuje pomocy.

Witam,jestem w zakłopotaniu w związku z długami a mam ich trochę i na sporą kwotę jakieś 280 tysięcy. W tej kwocie są:2 konsodacje w Alior Bank z synem na współkę,2 pożyczki w Kasie Stefczyka w tym jedna z synem na współkę,3 pożyczki w Profi Credit.Oraz 2 chwilówki na kwotę ok 4700 zł.Oprucx tego karta kredytowa w Alior Bank na 4000 zł,to około 290 tysięcy złotych.Narazie spłacam nie ma żadnych opóźnień ale zaraz to się zmieni przez chwilówki no cały czas refinansuje,wypłata nie jest tak duża żeby na wszystko starczyło s przecież są rachunki i życie.Cxy mam jakąś szansę choć małą żebyscie mi i synowi pomogli.Bo syn pomaga mi trochę spłacać te kredyty które są wspólne,ale to i tak nie starcza.Prosze o odpowiedź.Moj mąż o tym nie wie,jak by się dowiedział to chyba by mnie rozszarpał.

Witam.Mam 11 tys łącznie wszystkich chwilowek.Mam niski dochód .Gdy słyszę dźwięk telefonu z nieznanego numeru włos mi się jeży . Kilkakrotnie refinansowalam ale to jest bez sensu .Obecnie do kolejnej wypłaty jestem bez środków do życia .Nie mam jak spłacać . Czy jest jakaś szansa że mi pomożecie ?

11 tysięcy złotych w chwilówkach to naprawdę żaden problem. Jeśli jest Pani w stanie odkładać miesięcznie ok. 500 zł na późniejszą spłatę, to oddłużenie będzie kompletnie bezbolesne. I bezstresowe. Na dzień dobry musi Pani wyeliminować ze swojego życia windykację (czyli telefony, bo windykacja terenowa w przypadku chwilówek nie istnieje praktycznie), potem już będzie z górki. Warunek to jednak odkładanie równomierne, gdyż wiosną pierwsze pieniądze będą już potrzebne i trzeba będzie mieć je odłożone.

Witam pomógł ktoś pani jestem w podobnej sytuacji i nie mogę znaleźć pomocy

Mam 2 chwilówki w cross finanse na 15 tysięcy i w producencie na 5 tysięcy. Nie mogę z nimi dojść do porozumienia. Proszę o pomoc.

Proszę dać nam szansę sobie pomóc – wrócić do komentowanego artykułu i zamówić usługę. W komentarzu pomocy (pomimo szczerych chęci) nie udzielimy.

Jak długo będę czekać na odpowiedź,czy będziecie mi w stanie pomóc.

Na odpowiedź czekać będzie Pani bardzo krótko. Staramy się realizować zlecenia w możliwie krótkim czasie, więc zgodnie z opisem usługi na analizę swojego stanu zadłużenia zaczeka Pani maksymalnie dobę. Oczywiście jeśli ją Pani zamówi….

Mam 70tys chwilōwek .nonstop refinansuje albo dobieram następna nie daje rady .Mam niski dochód.A dług się nie pomniejsza tylko rośnie.Niewiem czy zamiast refinansowania to spłacać to kwota refinansowania. Refinansowanie tych chwilōwek to jest 8 tys miesięcznie skąd to brać.Da się z tego wyjść .nieam komornika i nie zalegam co robic

Jak zawsze w takich przypadkach muszę odesłać Panią do artykułu, który komentuje Pani, opisując swój problem. W nim pojawia się w trzech różnych miejscach box pozwalający na zamówienie analizy. Naprawdę nie sposób go nie zauważyć. Proszę zatem w niego kliknąć, zamówić analizę, wypełnić formularz, który zostanie do Pani wysłany i zaczekać na wyniki.

na czym polega to oddłużanie ,wyślecie mi artykuł i mam sama sobie radzić ,czy pomagacie od a do z i nie musze sie o nic martwić,i mam u was pomoc prawna ktora załatwia sprawy bankowe sama ,czy muszę sama sobie z tym radzic

Szanowna Pani. Proces oddłużania to opieka merytoryczna osobistego opiekuna, z którym ma Pani codzienny kontakt i który analizuje otrzymywaną korespondencję oraz dba o to, aby nie popełniała Pani żadnych błędów. Na przykład w postaci niepotrzebnych deklaracji, ugód czy wpłat (najczęściej wrogiem dłużnika jest jego psychika, którą łatwo złamać). Osobisty opiekun jest również Pani pełnomocnikiem prawnym i zajmuje się przejęciem na siebie windykacji terenowej. Drugim elementem, bez którego oddłużanie nie ma racji bytu, jest opieka prawna. W tym przypadku kolejny opiekun, adwokat, który pilnuje, aby na każdy nakaz z e-sądu sporządzić dla Pani skuteczny sprzeciw. Jak więc Pani widzi, oddłużanie z nami to nie przysłanie artykułu (swoją drogą skąd Pani ten artykuł w ogóle wzięła?)

Dzien dobry, potrzebuje pomocy mam łaczne zadłużenie ok 40 tys. Czy jestescie mi Państwo w stanie pomoc?

Statystycznie jesteśmy w stanie pomóc 95% osób z problemami zadłużeń. Czy Pani jest w tym gronie, tego nie wiemy. Dowie się Pani zamawiając analizę. Bez ryzyka, gdyż w sytuacji, gdy nie będziemy mogli Pani pomóc, zwrócimy pieniądze za zamówioną usługę analizy Pani sytuacji.

Witam. Jestem zadłużona. Mój problem polega na tym ze mam komornika na wniosek firmy Prokura na kwotę ok. 10 tys. Czy jesteście państwo w stanie podjąć negocjacje z firma Prokura aby moje zadłużenie było mniejsze do spłaty i żeby sprawa została wycofana od komornika?

Dzień dobry, oczywiście. Zapraszam do kontaktu pod adresem kontakt@mamdlugi.pl

Witam.Mam prawie 150tys długu .Dwie umowy są już wypowiedziane .Spłacam co miesiąc wszystko po trochu .Mam 6 kredytów i żyć mi się nie chce .Czuję się jak w potrzasku.Te ciągle telefony poprostu mnie dobijają jeszcze bardziej.Prosze o jakąkolwiek pomoc

Artykuł, który Pan komentuje, zawiera w sobie informacje, jak pomoc uzyskać. Więc proszę o ponowne przeczytanie, a rozpoczęcie procesu oddłużania będzie mógł Pan zacząć właściwie od zaraz.

Witam ,mam 20 tys .długu w chwilówka i 90 tys. W banku wpadłam w pętle zadłużenia a mam bardzo niski dochód nie wiem co .. Czy jesteście w stanie mi pomóc ?

Zapewne tak. W wielu, potencjalnie trudnych sytuacjach, rozwiązanie w postaci oddłużenia jest prostsze, niż można przypuszczać. Trzeba tylko na problem długów spojrzeć nie samodzielnie, czyli oczami wystraszonego laika, a przez pryzmat wiedzy i doświadczenia specjalistów, którzy znają świat długów i finansów od podszewki.

Indywidualny plan pomocy opracowywany jest w trakcie konsultacji osobistych. A na pytanie, czy możemy Pani pomóc, odpowiedź znajdzie Pani we wstępnej analizie. O której piszemy w tym artykule.

Dzień dobry

Jestem [………]

Na chwilę obecną mam 1100zł długu w orange, 987zł w chwilówce i 3315zł kredytu gotówkowego

Ścigają mnie już 3 firmy windykacyjne, a ja jestem bez środków do życia, bo straciłem prace

Czy jesteście w stanie mi pomóc?

Dodam, że już drugi albo trzeci miesiąc tak ciągne

Jak się moja partnerka o tym dowie to jestem skończony

Witam.

Co wielokrotnie podkreślamy – długi to nie wstyd. Jeśli nie jest się gotowym by stawić im czoła to nic nie pomoże. W pewien sposób zatem pomagają spojrzeć na życie z innej perspektywy. Wprawdzie skala Pana problemu jest mniejsza ale polecam artykuł o podejściu do długów i do czego prowadzi zamiatanie sprawy pod dywan: https://mamdlugi.pl/dluznik-chwilowek-spowiedz-nalogowej-pozyczkoholiczki/.

Natomiast korzystając z usługi opisanej w artykule, który Pan komentuje zyska Pan wiedzę jak wychodzi się z długu.

Z komentarza usunęliśmy dane. Takie serwisy jak nasz są odwiedzane każdego dnia przez tysiące osób zatem podawanie takich danych nie jest najlepszym pomysłem. W razie wątpliwości zapraszamy do kontaktu e-mail.

Witam serdecznie moja godność Michał Ciepal pisze w takiej sprawie otóż mam 7 chwilowek i 5 kredytów bankowych (1 konsolidacyjny) i zalegam już 4 miesiące i pytanie brzmi czy jest chociaż iskierka nadziei żeby wyjść z takiej sytuacji a nie mam nawet za co zrobić tej analizy na państwa stronie zamieszczonej prosił bym o szybką odpowiedź pozdrawiam serdecznie

Witam mam 2 chwilówki i nie będę w stanie ich spłacić nie zalegam narazie z długiem co mogę zrobić w tej sytuacji bo nie będę wstaniecicj spłacić ani jednej wpadłam w zadłużenie i nie moge sobie z tym poradzić.

Wpadłem w spirale zadłużenia mam na głowie 9 chwilówek refinansowałem je do lutego ale juz brakuje mi pieniedzy wydałem juz dziesiatki tysiecy na darmo na refinansacje jest jakies wyjście z tego?.

Jeśli jest Pan w stanie odłożyć przez rok 30% wartości posiadanych chwilówek, to bez żadnych przeszkód może Pan rozpoczynać działania oddłużeniowe. Rozpoczynając od analizy, co jest wyraźnie opisane w artykule, który Pan komentuje.

Opłaciłam analizę i gdzie ja mam teraz znaleźć?

Znajdzie ją Pani w swojej skrzynce pocztowej. Analiza wykonywana jest w przeciągu 24 godzin i wysyłana mailem. Wraz z poradnikiem antywindykacyjnym oraz skróconym opisem rozwiązania uznanego za najskuteczniejsze w danym przypadku.

Dzień dobry straciłam pracę mam zaległości w chwilówkach i innych bankach które nie wymagają dochodów chwilówki nie długo starca termin nie wiem co robić

Witam. Posiadam około 70 tyś kredytów. 30 tys wzielam dla męża który jedynie napisal mi odręczne oświadczenie, że pieniądze byly dla niego, niestety po rozstaniu przestal spłacać kredyt, a widnieje na mnie. Z ratami nie zalegam, ale lada moment nie będę w stanie płacić ponieważ stracilam prace i wykorzystałam juz wszystkie sposoby na zdobywanie pieniędzy na raty. Proszę o pomoc.

Dzień dobry,

jestem w beznadziejnej sytuacji finansowej, spowodowanej „chwilówkami” Mam już 3 konsolidacje. I niestety nowe chwilówki. Ponieważ na spłatę jednych, biorę kolejne. Póki co nie zalegam ze spłatami, ale za chwilę bedzie to nieuniknione… Czy mogłabym prosić Państwa o pomoc?

Oczywiście. W komentowanym artykule znajduje się stosowny przycisk do jej zamówienia. Proszę skorzystać.

Zamówiłem u państwa pakiet za 67 zł i nawet nie zapytano mnie o adres mailowy ani wysyłkowy i chciał bym się dowiedzieć coś na ten temat bo pieniądze zostały przesłane dziekuje :/

Adres mailowy podał Pan w trakcie zamawiania usługi, więc nie ma potrzeby o niego pytać. Po zamówieniu analizy na podany adres otrzymał Pan link do formularza, w którym poda Pan kilka danych: sumę długów bankowych, sumę długów pozabankowych, swój dochód itp. Jeśli nie widzi Pan linku, w pierwszej kolejności należy sprawdzić, czy mail nie utknął w spamie, zaraz potem zadzwonić na infolinię 8-19 lub wysłać do nas zgłoszenie poprzez pocztę elektroniczną.

Witam serdecznie.

Sam na szczęście nie należę do grupy zadłużonych i raczej nigdy nie skorzystam z Państwa usług…

… Jednak jakimś cudem dotarłem na Państwa stronę. Przeczytałem artykuł, oraz wszystkie komentarze.

Prosto, zwięźle i na temat.

Jestem dumny i pełen podziwu merytorycznym odpowiedziom z Państwa strony w komentarzach.

Coraz mniej osób/firm tak dba o kontakt z potencjalnymi zainteresowanymi.

Miłe, pełne empatii zdania mają prawo budować więź z nowymi, potrzebującymi klientami. Za to duuuuży plus.

Cena zaś za samą usługę jest wręcz śmieszna i nie powinna stanowić problemu dla nikogo z w/w osób.

Wiem że to chwyt marketingowy i później przy oddłużaniu kwota za pełnomocnictwo i prowadzenie postępowań jest dużo wyższa (co pokrywa pierwotne nakłady pracy)… Ale jest to zrozumiałe, nikt nie pracuje za darmo.

Suma summarum… Pomimo iż nie mam tego problemu, za sam customer service należy Wam się dobra kawa. Życzę powodzenia i skuteczności.

Pozdrawiam

Daniel T.

Dziękuję za opinię. Dłużnikami zajmowaliśmy się jeszcze w czasach kiedy to nie było modne – to właśnie osobiste doświadczenia sprawiają, że do ludzi z problemami finansowymi podchodzimy w ten, a nie inny sposób. Co do kosztów pełnomocnictw i postępowań – nasza oferta jest tak skalkulowana, że w ramach abonamentu zawarte są wszystkie usługi, które pozwalają skutecznie przejść proces oddłużania. Klient zapłaci więcej jeśli sam tego chce. Nasz program porównałbym do pociągu – niezależnie, do którego wagonu wsiądziemy, dojedziemy na docelową stację. Jednak niektórzy chcą dopłacić byle podróż byłą bardziej komfortowa, kupują bilet w 1 klasie bo chcą więcej miejsca na nogi i gniazdko do ładowania telefonu. W skrócie: klient może nam dopłacić, ale nigdy nie za działania istotne z punktu widzenia procesu.