Rupi.pl – nowe pożyczki wciąż trafiają na rynek

Czy Rupi.pl jest przykładem tego, że na trudnym rynku pożyczek wciąż pojawiają się nowości? Nawet jeśli tak, to nie biorą się one znikąd.

- Pożyczka Rupi – skąd się wzięła?

- Dlaczego firmy pożyczkowe co rusz zmieniają nazwy swoich produktów?

- Czy pożyczka Rupi to klon Alfakredyt?

Chwilówka dostępna na stronie Rupi.pl, bo o niej mowa, nie wchodzi do polskiego Internetu bez zaplecza. A tym zapleczem jest znana wszystkim chwilówkowiczom firma. Jaka? O tym za chwilę.

Rupi – co oferuje

Rupi jak na chwilówkę przystało proponuje pożyczki krótkoterminowe. Propozycja kierowana jest do osób, które:

- nie ukończyły 75 roku życia,

- mogą pochwalić się polskim obywatelstwem,

- posiadają dostęp do Internetu,

- są właścicielem konta bankowego,

- dysponują telefonem komórkowym.

Tyle wymagane jest bowiem aby zawnioskować o tą pożyczkę. Nie należy oczekiwać kokosów, ponieważ górny limit pożyczki to aktualnie 6 tys. zł. Jeśli interesują Cię dodatkowe informacje odsyłam na stronę pożyczkodawcy.

Mnie bardziej interesuje

skąd się wzięła pozyczka Rupi?

Tak jak wspomniałem pomimo, że jest to nowa firma, nie jest tak, że ktoś po prostu postanowił pobawić się na rynku pożyczkowym. Za całym przedsięwzięciem stoi bowiem Alfakredyt. Dokładnie ta sama spółka, która również pod własną nazwą jest znana chwilówkowiczom. W Rupi.pl, a dokładnie Rupi Finance Spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie, występuje jednak jedynie w roli udziałowca (na marginesie – jedynego).

Rupi chwilówka nie spadła daleko „od jabłoni”

Już pierwsza wizyta na stronie Rupi.pl pozwala nawet mniej wprawnemu oku spostrzec, że Alfakredyt nie tylko jest jedynie właścicielem, ale również np. inspiracją dla projektu strony pożyczki. W zasadzie układ graficzny to klon strony Alfakredyt.pl. A tych punktów stycznych jest więcej.

Warte odnotowania pozostaje, że na stanowisku prezesa zasiada Pani Marlena Skórka. Jeśli zasoby Internetu nie kłamią, zdobywała ona doświadczenie w takich firmach jak PolCredit, Netcredit czy właśnie Alfakredyt. Czy mają one jakiś wspólny mianownik? Nawet dwa:

- Firmy te związane są z rynkiem pożyczek pozabankowych.

- Wszystkie, w mniejszym lub większym stopniu kontrolowane są przez Łotyszy.

To też ciekawostka dla zainteresowanych odpowiedzią na pytanie o narodowość kapitału. Śledząc strukturę tych firm, co rusz trafiamy na łotewską banderę (Netcredit nawiązuje do niej nawet w swoim logotypie).

Przyzwyczajeni jesteśmy, by patrzeć na osoby piastujące eksponowane stanowiska w firmach. Ale przecież to nie prezesi są głównymi beneficjentami w zarządzanych firmach. Są nimi, nomen omen, beneficjenci rzeczywiści.

I tak okazuje się, że wśród łotewskich beneficjentów jest w zasadzie jeden rodzynek ze Szwajcarii.

Pożyczka Rupi i Alfakredyt w jednym stali domku

Dla tych co nie lubią śledzenia finansowych powiązań – bardziej praktyczny wymiar zależności Rupi.pl od Alfakredyt. Jak widać poniżej, strona pożyczki jest umieszczona pod adresem, który należy do teoretycznej konkurencji.

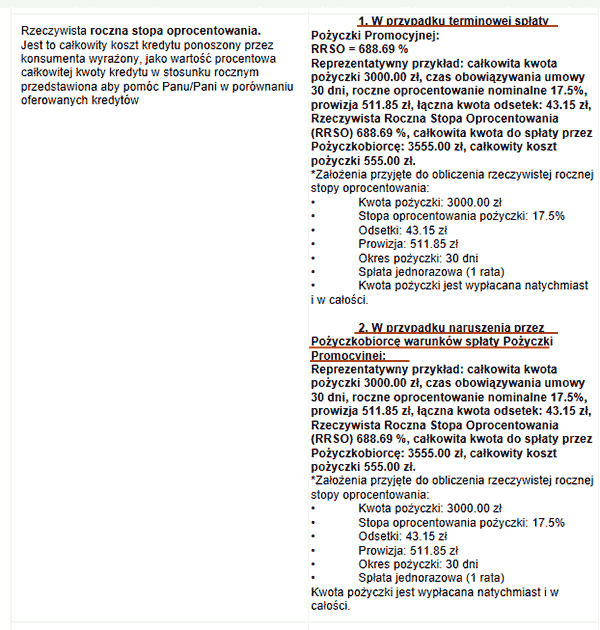

Gdy zestawimy koszty obu pożyczek okaże się, że pożyczka Rupi aktualnie jest tańsza niż u swojego protoplasty. Pożyczając 6000 zł zwrócimy odpowiednio 7110,00 zł w Rupi i 7350,00 zł w Alfakredyt.

Z kolei dla tych co w pierwszej kolejności patrzą na promocje atrakcyjniejsza będzie oferta darmowej pierwszej pożyczki w Alfakredyt. Przy tej okazji znowu możemy przekonać się, że nawet zapisy regulaminu niewiele się od siebie różnią (podkreślenia moje):

„Promocja polega na przyznaniu Pożyczkobiorcy rabatu na Prowizję w wysokości uznanej przez Organizatora na pierwszą pożyczkę, o którą aplikował uprawniony Pożyczkobiorca w okresie trwania niniejszej Promocji, z zastrzeżeniem spełnienia przez Pożyczkobiorcę warunków określonych w § 3 niniejszego Regulaminu.”

regulamin ze strony Rupi.pl

vs.

„Promocja polega na przyznaniu Pożyczkobiorcy rabatu w wysokości 100% Prowizji na pierwszą pożyczkę, o którą aplikował uprawniony Pożyczkobiorca w okresie trwania niniejszej Promocji, z zastrzeżeniem spełnienia przez Pożyczkobiorcę warunków określonych w § 3 niniejszego Regulaminu.”

regulamin ze strony Alfakredyt.pl

Czy podobieństwa uzupełni również podejście do dłużników? Czas pokaże. Zważywszy jednak na powiązania można spodziewać się że windykacja Alfakredyt również będzie natchnieniem dla windykacji pożyczek Rupi.

Nowe nie takie nowe

Finalnie znów okazuje się, że nowe oferty wśród pożyczek, to po prostu marki tych samych firm pożyczkowych lub, jak w przypadku pożyczki Rupi. kolejne firmy starych graczy. Zapewne powodowane jest to trudnością tego rynku i know how to minimum potrzebne do tego, by na nim przetrwać. A utrzymanie się na nim nie jest bułką z masłem i pożyczkodawcy potrafią padać z hukiem, czego najlepszym przykładem jest Monedo. Ta firma przypieczętowała swój los i zyskała tytuł największego bankruta 2021 roku w Polsce, z długiem wobec wierzycieli przekraczającym 0,5 mld złotych (chociaż z takim długiem w 2020 roku wylądowaliby poza podium takiego rankingu).

Chwilówki wciąż walczą o przetrwanie chociaż to pożyczki ratalne wydają się być dzisiaj najbardziej pożądanym towarem. Zawirowania na rynku robią swoje, a pożyczki typu Smartney nie dość, że są w stanie udzielić znacznie większych pożyczek, to dodatkowo potrafią udzielić pożyczki bez kosztów nawet na 3 mies.

Plusem tego, że zna się graczy wprowadzających nowe pożyczki do obiegu, jest pewność, że nie jest to kolejne oszustwo i jak wyglądać może życie dłużnika takiej chwilówki.

![]()

źr.: https://rejestr.io/, https://www.goldenline.pl/, https://www.linkedin.com/, https://www.uid.admin.ch/, https://www.moneyhouse.ch/, https://ekrs.ms.gov.pl/