Szybka Gotówka windykacja

Szybka Gotówka i windykacja pożyczki wielu spędza sen z powiek. Dlaczego tak się dzieje, opowiem w dalszej części. Będzie w niej sporo informacji o windykacji Szybkiej Gotówki, refinansowaniu i o tym, czy Szybka Gotówka chodzi do sądu i dlaczego UOKiK pozwala na działania, które sprawiają wrażenie, jakby były na bakier z prawem.

- Szybka Gotówka nie windykuje, a jedynie straszy

- Czy Szybka Gotówka chodzi do sądu?

- Czy dług w Szybkiej Gotówce można umorzyć?

Szybka Gotówka i automatyczne refinansowanie

Osoba w pętli długów pozabankowych często przestaje płacić i kupuje tak zwane refinansowanie, dotyczy to rzecz jasna również dłużników opisywanej formy pożyczkowej. W przypadku Szybkiej Gotówki występuje tak zwane zjawisko autorefinansowania, czyli automatycznego „zakupu” takiej usługi. Co powoduje, że od pierwszego spóźnienia ze spłatą, firma automatycznie dolicza każdego miesiąca sporą sumkę za owo refinansowanie.

Które jest rzecz jasna fikcją. Gdyż nie zmniejsza w żaden sposób zadłużenia, a odwrotnie – sukcesywnie powiększa zadłużenie powstałe w Szybkiej Gotówce. Na szczęście dla świadomych dłużników, czyli takich, którzy korzystają na przykład z naszego programu pomocy dla zadłużonych, automatyczne refinansowanie w Szybkiej Gotówce jest tylko zapisem księgowym. Którego firma pożyczkowa nie ma szans dochodzić w sądzie. I nie czyni tego.

A co z dłużnikami nieświadomymi? Ci załamani patrzą, jak Szybka Gotówka, poprzez refinansowanie automatyczne, co miesiąc dolicza im kolejne tysiące do istniejącego zadłużenia. To wywołuje depresję i uczucie beznadziejności sytuacji. Oraz tego, że nigdy nie wyjdzie się z długów. A co o automatycznym refinansowaniu pisze na swojej stronie sama firma pożyczkowa?

Pisze tak: masz automatyczne refinansowanie, bo sam tego chciałeś

Jest to możliwe. Ale tylko za zgodą klienta. Refinansowanie jeden raz z rzędu może odbyć się automatycznie pod warunkiem braku spłaty w terminie, zgodę na automatyczne refinansowanie pożyczki klient udziela zaznaczeniem check boxu Złożyć wniosek w celu wyszukania nowego Pożyczkodawcy

Czyli sprawa automatycznego refinansowania w Szybkiej Gotówce jest prosta i logiczna. Skoro klient firmy pożyczkowej zgodę na autorefinansowanie włączył, może ją również odwołać. I tym samym wyłączyć opcję automatycznego refinansowania w firmie pożyczkowej Szybka Gotówka.

Czy Szybka Gotówka posiada windykację terenową?

Oczywiście, że nie. Firmy pożyczkowe poza nielicznymi wyjątkami jak np. Visset, który posiada osoby biegające po domach dłużników, nie posiadają windykacji terenowej. O czym wielokrotnie pisaliśmy w naszych serwisach internetowych, na przykład w tym artykule: Windykacja terenowa – co to? Zatem i Szybka Gotówka nie posiada windykacji terenowej, o której istnieniu będzie jednak zapewniać swoich dłużników.

Wiedząc doskonale, że nieświadomy dłużnik najbardziej boi się odwiedzin windykatora. Nawet, jeśli ten żyje tylko w jego głowie. O czym można przeczytać w artykule opisującym wymyślone windykacje terenowe Szybkiej Gotówki i firm pożyczkowych jej pokrewnych.

Jak windykuje Szybka Gotówka?

Skoro wiemy już, że windykatora terenowego z Szybkiej Gotówki nie zobaczymy, czas sprawdzić, jak windykuje Szybka Gotówka w praktyce. Brzydko. Wyjątkowo brzydko, bez zachowania jakichkolwiek norm etycznych. Ba, balansując na granicy prawa.

Szybka Gotówka bazuje na niezwykle popularnym modelu windykacji, czyli doprowadzania dłużnika pod ścianę jego własnych emocji – irytacji, poczucia bezradności czy przeraźliwego strachu. Ponieważ nie wiadomo, co na danego dłużnika działa, jest on atakowany zestawem gotowców w różnych wariantach.

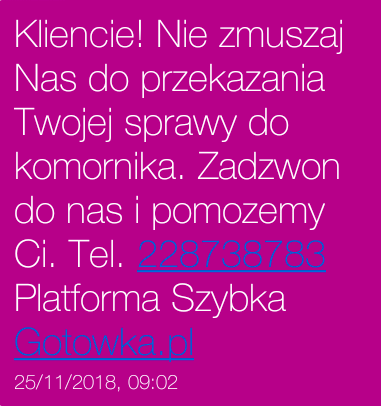

Przykładowy gotowiec – czyli straszak windykacyjny wysyłany masowo wszystkim dłużnikom – w przypadku windykacji Szybkiej Gotówki jest bardzo prymitywny i wygląda tak:

Dlaczego straszak jest prymitywny? Szybka Gotówka działa na zasadzie: ciemny dłużnik kupi bardzo dużo ściem. Przecież hasło windykatorów:

czekam do jutra na pieniądze lub wchodzi komornik

obliczone jest na to samo. Na nieznajomość u dłużnika podstaw prawa, na przykład takich, że do komornika można pójść dopiero posiadając tytuł wykonawczy. A droga takiej firmy jak Szybka Gotówka do tytułu jest daleka i kręta. Choćby przez konieczność tłumaczenia w sądzie zapisów umowy czy wspomnianego już automatycznego refinansowania pożyczki.

Ale ponieważ prymitywny straszak wysyłany jest do każdego dłużnika, trafi również do wielu takich, którzy nie wiedzą, że mogą w dowolnym momencie Szybkiej Gotówce zablokować uzyskanie nakazu sądowego poprzez zamówienie sprzeciwu od nakazu zapłaty.

Co windykacja Szybkiej Gotówki może zrobić dłużnikowi?

Świadomemu nic. Może poza próbą zaśmiecenie skrzynki odbiorczej swoimi straszakami. Świadomy dłużnik wie bowiem doskonale – jeśli jest już po konsultacjach oddłużeniowych w ramach programu wychodzenia z długów w parabankach i chwilówkach – że windykacja Szybkiej Gotówki to tak naprawdę komputer, z którego każdy dłużnik dostaje te same straszaki. A reszta procesu windykacji odbywa się w jego głowie. Na przykład po przeczytaniu takiego straszaka:

Niestety, przeciętny dłużnik w Polsce nie wie, że za tego typu groźby to on ma prawo złożyć zawiadomienie do prokuratury. O czym może dowiedzieć się (bezpłatna pomoc zadłużonym poprzez edukację to nasza misja) na przykład z artykułu o tym, czy za długi w parabanku można pójść do więzienia.

Ale ilu dowie się, a ilu wpadnie w stan totalnej depresji. I pojawią się myśli samobójcze, gdyż dłużnik bez wiedzy zacznie ulegać manipulacji socjotechnicznej. Czyli windykacji Szybkiej Gotówki przejmie kontrolę nad jego umysłem. Tutaj musimy wrócić do jednego ze zdań, użytego nieco wcześniej:

Windykacja firmy takiej jak Szybka Gotówka ma rozegrać się w głowie dłużnika, poprzez działania na jego psychice

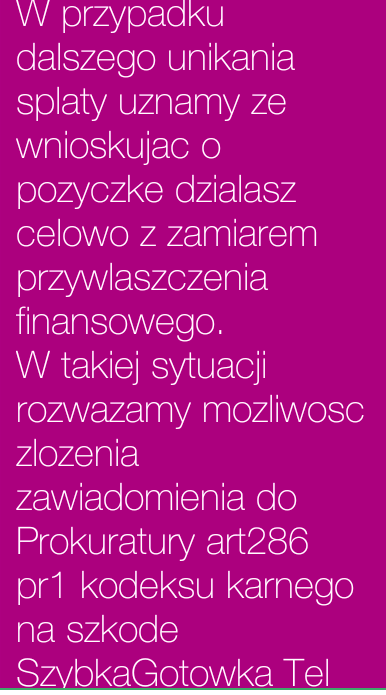

W praktyce dłużnik po sprawdzeniu, czym jest art. 286 § 1 kodeksu karnego: „Kto, w celu osiągnięcia korzyści majątkowej, doprowadza inną osobę do niekorzystnego rozporządzenia własnym lub cudzym mieniem za pomocą wprowadzenia jej w błąd albo wyzyskania błędu lub niezdolności do należytego pojmowania przedsiębranego działania, podlega karze pozbawienia wolności od 6 miesięcy do lat 8.” , zaczyna widzieć oczyma wyobraźni pewne sceny, wytwarzane przez jego pobudzoną strachem wyobraźnię.

Widzi, jak policja wyprowadza go z mieszkania w kajdankach. Widzi się na sali sądowej, gdy zapada wyrok za wyłudzenie od Szybkiej Gotówki pożyczki. Czuje wręcz fizycznie piekące ze wstydu policzki na myśl o tym, że cała rodzina dowie się, iż jest oszustem finansowym. Aby pomóc dłużnikowi pójść tym torem myślenia, windykacja Szybkiej Gotówki serwuje kolejnego straszaka. Na podbicie emocji i utrwalenia w psychice faktu bycia oszustem:

Dlaczego tak prymitywna windykacja działa na dłużników Szybkiej Gotówki?

Odpowiedź może być i jest tylko jedna. Tego typu brutalna, oparta na zakazanym przekazie podprogowym (przestępca, oszust) windykacja trafia do głów i „robi w nich swoje” dłużników bez podstawowej wiedzy o tym, co jakakolwiek firma pożyczkowa może, a do czego nie ma prawa.

Ktoś powie: ci dłużnicy są sami sobie winni, bo przecież można odpalić internet i się wyedukować. Ale bądźmy realistami. Wielu z dłużników Szybkiej Gotówki nie przeczyta żadnego poradnika dla zadłużonych. Nawet napisanego w taki prosty sposób jak ten artykuł. Z prostego względu – nie potrafią. I do nich kierowana jest windykacja Szybkiej Gotówki. To ich głowy przejmie przekaz załadowany w prymitywne straszaki. Czy można im pomóc. Raczej nie. To rodzaj selekcji naturalnej. Umówmy się, szanowny czytelniku, że pomóc mogłyby tylko odgórne przepisy: chcesz podpisać umowę z lichwiarzem, musisz zdać egzamin ze znajomości podpisywanej z nim umowy. Inaczej nie będziesz miał prawa jej podpisać. Tylko w ten sposób polskie państwo może chronić najsłabszych obywateli przed starciem z brudną windykacją podprogową. Z której w normalnych warunkach dłużnik bez świadomości prawnej nie ma raczej szans wyjść bez szwanku.

A kogo śmieszy refinansowanie oraz windykacja?

Pozostawmy dłużnika nieświadomego, który ze względu na swoją ułomność będzie wierzył w każdego straszaka i każdą bzdurę wysyłaną mu przez tzw. windykację. Ba, będzie święcie przekonany, że to tylko on jeden dostaje takie wiadomości. I gdy pojawi się SMS o tym, że windykacja terenowa Szybkiej Gotówki maszeruje do niego, nie tylko w to uwierzy, ale zabarykaduje się w domu.

Skupmy się na dłużniku świadomym, bo przecież on równie często jest klientem Szybkiej Gotówki. Spirala kredytowa nie wybiera – obok siebie w jednej sytuacji niewypłacalności jest robotnik niewykwalifikowany i doktor habilitowany z szanowanej uczelni. Pijak, ksiądz i policjant. Przedzieleni nauczycielkami, gdyż to bardzo częste ofiary pętli długów pozabankowych.

Dlaczego świadomy swoich praw, prawa w ogóle i znający realia finansów potraktuje windykacyjne straszaki Szybkiej Gotówki jak elektroniczne śmieci? Z prostego powodu. Wystarczy rzut oka na jedną wiadomość, aby mieć jasność, kto te SMS-owe straszaki tworzy:

Nie sztab prawników, nie specjaliści od psychologii. Po prostu jakiś półanalfabeta, który miał kiedyś wiele szczęścia. Że nauczyciele, mając „wybur” postanowili przepuścić go z piątej do szóstej klasy. Dzięki temu teraz może zastraszać tysiące dłużników Szybkiej Gotówki. Taka jest szara rzeczywistość – tysiące Polaków panikuje po SMS-ach pisanych przez człowieka, który nie potrafi bez błędu napisać prostego zdania…… Nie wspominając o tym, że nie odkrył on jeszcze polskich znaków.

Dlaczego UOKiK pozwala na zastraszanie Polaków?

Większość ze straszaków, których autor jest na językowym poziomie wczesnej podstawówki, narusza obowiązujące przepisy. Nad nimi czuwa UOKiK, którego zadaniem jest eliminować z rynku tego typu firmy kpiące sobie z prawa. I czyniące niezbadane szkody psychiczne wśród nieświadomych dłużników, którzy te grafomańskie straszaki biorą do serca. I autentycznie nimi żyją. A wraz z nimi żyje w nich strach wywoływany bezpodstawnymi groźbami „polonisty” z Szybkiej Gotówki.

Ktoś powie – niechaj dłużnicy sami do siebie mają pretensje, że nie wysyłają skarg do UOKiK. I będzie miał sporo racji. Ale jako znający psychikę dłużników wiem, że ogromna większość dłużników po serii straszaków od windykacji Szybkiej Gotówki jest tak zastraszona, że ani myśli komukolwiek zgłaszać to, że jest bezprawnie zastraszana. Ich strach przez windykatorami Szybkiej Gotówki jest tak duży, że w relacji ofiara – kat z automatu przyjmują rolę ofiary. Czekając na ścięcie.

Dlatego też pytanie:

dlaczego windykacja Szybkiej Gotówki bezkarnie zastrasza Polaków?

ma tylko jedną odpowiedź: Gdyż Polacy sami na to pozwalają.

Ja już nawet nie przedłużamy tego, dzwonią, jadą pi mnie jak po najgorszym ale spłacę jak będę miała bo to nie.jedyne moje zobowiązanie

Szybka gotówka to jakaś istna katastrofa. Mój mąż ma tam pożyczkę. Cena refinansowania 1000zl przy kwocie pożyczki 5000zl. Mąż wcześniej wpłacił im 450zl. Kwota refinansowania zmieniła się na 700zl. Mąż przedłużył, nie miał z czego spłacić. Po przedłużeniu kwota refinansowania na kolejny miesiąc znowu 1000zl. Paranoja. Można gdzieś to zgłosić?