Intrum windykacja i komornik kompromitacja

Windykator terenowy Intrum to dla wielu wyimaginowany koszmar na jawie. Naszą firmę zapewne kojarzysz jako tę, która jedyna w Polsce świadczy usługi bezpośrednich negocjacji w przypadku sprzedanych długów. Zgadza się – dla naszych klientów prowadzimy negocjacje z firmami windykacyjnymi, które pracują na rzecz funduszy sekurytyzacyjnych, czyli tych podmiotów, które kupują długi od banków czy firm pożyczkowych.

Ale nie świadczymy usług negocjacji wyłącznie dla dla klientów. Okazało się, że firma Intrum wymyśliła sobie, iż jej dłużnikiem jest jeden z naszych pracowników. I rozpoczęła batalię prawną. O tym, jak przebiegała batalia, jak się skończyła i dlaczego wciąż podtrzymujemy zdanie, że Intrum coraz bardziej grzęźnie w bylejakości – przeczytasz w tym artykule. Jeśli masz długi w Intrum, straszą Cię wizytą windykatora terenowego i sądem, to jest to artykuł, który musisz przeczytać dokładnie. Być może wykorzystasz wiedzę w nim zawartą, aby narobić firmie Intrum długów. U komornika.

Intrum windykacja i długi

Intrum kupuje wierzytelności od różnych posiadaczy masowych dłużników, podobnie tak jak inne firmy z tej branży. Telekomy, telewizje kablowe, ubezpieczalnie, parabanki i wreszcie banki. Sprzedają w pakietach, liczonych w tysiącach osób, sprawy swoich dłużników. Przenosząc prawa na rzecz Intrum. Które w tym momencie staje się jedynym wierzycielem.

Oczywiście Intrum w momencie zakupu nie wie, czy kupuje perełkę czy gnijącego kartofla. Czy kupiony dług jest emerytowanego górnika, sparaliżowanego chorobami i przez to bezbronnego, któremu wystarczy wejść na emeryturę, aby odzyskać włożone w zakup wierzytelności pieniądze z nierzadko dziesięciokrotną przebitką. Tak, miły czytelniku, 1000% zarobku to nic niezwykłego w tej branży. Kiedyś nazywano to spekulanctwem i tępiono. Dziś jest to legalny obrót wierzytelnościami….

Ale na drugim biegunie zakupów są też, aby choć trochę spekulanta usprawiedliwić – strzały fatalne. Weźmy na przykład takiego Józia, drobnego wiejskiego pijaczka, który w ostatnim roku po tym, jak wódka zepchnęła go do rynsztoka życia, zdążył narobić długów, gdzie tylko się dało. Jeśli firma Intrum kupiła kilka wierzytelności Józia, to nie był to dobry zakup. I nie pomoże tu nawet windykator terenowy z Intrum.

Musiała bowiem zainwestować w wizytę windykatora terenowego (Intrum posiada windykację terenową, szerzej o windykatorach terenowych w tym artykule), w wysyłkę sterty korespondencji, pokryć koszty sądowe, aby uzyskać nakaz zapłaty, wpłacić zaliczkę komornikowi – tylko po to, aby dowiedzieć się, że Józio wiedzie wesoły żywot gołodupca i ma głęboko gdzieś wszystkie swoje długi. Co do jednego. Państwo polskie zapewnia Józiowi brak zajęcia komorniczego jego najniższej emerytury. Wszak najniższa emerytura jest wolna od egzekucji komorniczej. Więc Józio całymi dniami trąbi na hejnał tanie wina na ławeczce przed GS-em i wręcz cieszy się, gdy Intrum przyśle mu kolejne wezwanie do zapłaty. Ma czym rozpalać w piecu….

Intrum kupuje zatem długi typowo w ciemno. Choć zwykle ma możliwość sprawdzenia wyrywkowo niewielkiego fragmentu pakietu przed zakupem, ale nie daje to pewności, że cała niesprawdzona jego część to będzie wielka wioska pełna Józiów.

„Dług” naszego pracownika został przez Intrum kupiony od jakiegoś banku. Szczegółów brak, gdyż historia sięga 10 lat. Zresztą, nazwa banku dla całej tej historii z Intrum ma znaczenie drugorzędne. Oto, jak widzi ją zainteresowany, czyli nasz pracownik.

Dłużnik czy nie dłużnik firmy Intrum

„W okolicach 2010 roku wziąłem kilka kredytów bankowych, bardzo wysoko ubezpieczonych na wypadek utraty pracy. Banki same namawiały mnie do tego ubezpieczenia. Wiedziałem doskonale, jako osoba już wówczas związana z bankowością, jak świetne było to dla banków źródło zarobków. Gdyż skorzystanie z ubezpieczenia od utraty pracy w praktyce dla przeciętnego kredytobiorcy było niemożliwe. Ilość wykluczeń, ilość warunków do spełnienia łącznie i pojedynczo sprawiały, że przeciętny Kowalski dowiadywał się z reguły, po zgłoszeniu szkody, że wypłata nie przysługuje mu, gdyż….i i tu następowała litania złamanych przez Kowalskiego zasad. Równie głupich co absurdalnych. Służących jednemu – zniechęceniu Kowalskiego do walki o należne mu świadczenia z tytułu ubezpieczenia.

Aby nie mógł spłacić kredytów, które później bank szybko sprzeda. Na przykład takiemu Intrum.

Mnie również chciano w ten sam sposób potraktować. Tyle tylko, że ja byłem przygotowany i wiedziałem, jakich błędów muszę unikać. Przestudiowałem całe OWU i wykonałem wszystko, co mogło mnie wykluczyć. Nie mieli się do czego przyczepić. Gdyby wówczas w punkcie 111g OWU był zapis, że w 8 dniu od zwolnienia z pracy muszę stawić się do Urzędu Pracy punkt godzina 11, w koszuli w muchomorki i w jednej skarpecie zielonej, a drugiej niebieskiej – ja zrobiłbym to. Miałbym dowód w postaci 10 fotografii i podpisów całej dyrekcji Urzędu Pracy.

Jednym słowem – byłem przygotowany perfekcyjnie. Mimo to próbowali. Około 2-3 miesięcy trwały przepychanki listami i mailami, które wreszcie zakończyły się tym, iż uznali, że choć ambicja zżera od środka, że nie będzie wyniku 100% odmów wypłaty tego właśnie ubezpieczenia, to przestaną robić z siebie idiotów i zaczną spłacać bankom moje raty. I spłacali. Co do grosza. Przez cały okres, w którym byłem bezrobotny i pobierałem zasiłek, raty były płacone. Gdy podjąłem pracę, przejąłem rzecz jasna spłatę rat. W tym momencie tknięty poczuciem nieufności, pozyskałem raport z BIK, aby sprawdzić, jak wygląda moja sytuacja.

A mój BIK był czerwony jak makowe pole….

W czasie przepychanek z ubezpieczalniami raty kredytów nie były płacone. Po uznaniu się za pokonanego, mój ubezpieczeniowy przeciwnik uregulował zaległości co do grosza. Ale nie wyjaśnił z bankami tego, że zaległości są jego winą, nie moją. Ok, pomyślałem, zrobię to sam. Poszły więc maile do banków, opis sytuacji, masa załączników. A w rezultacie? Odmowa skorygowania BIK i kompletny brak zainteresowania sprawą….

O nie, pomyślałem sobie, skoro tak sobie gracie ze swoim klientem, to ja się was o nic prosić nie będę. Ale więcej nie zobaczycie ani grosza. Napisałem kolejną kolejkę maili z informacją, że do momentu skorygowania fałszywej historii spłaty kredytu wstrzymuję się z płaceniem rat, gdyż łamanie przez bank umowy kredytu w taki sposób, jak banki to robią, oznacza, że umowę traktuję jako wypowiedzianą z winy banków. A resztę rozstrzygnie sąd. Wobec braku odpowiedzi uznałem, że banki albo uznały moje racje, albo faktycznie spotkamy się w sądzie.

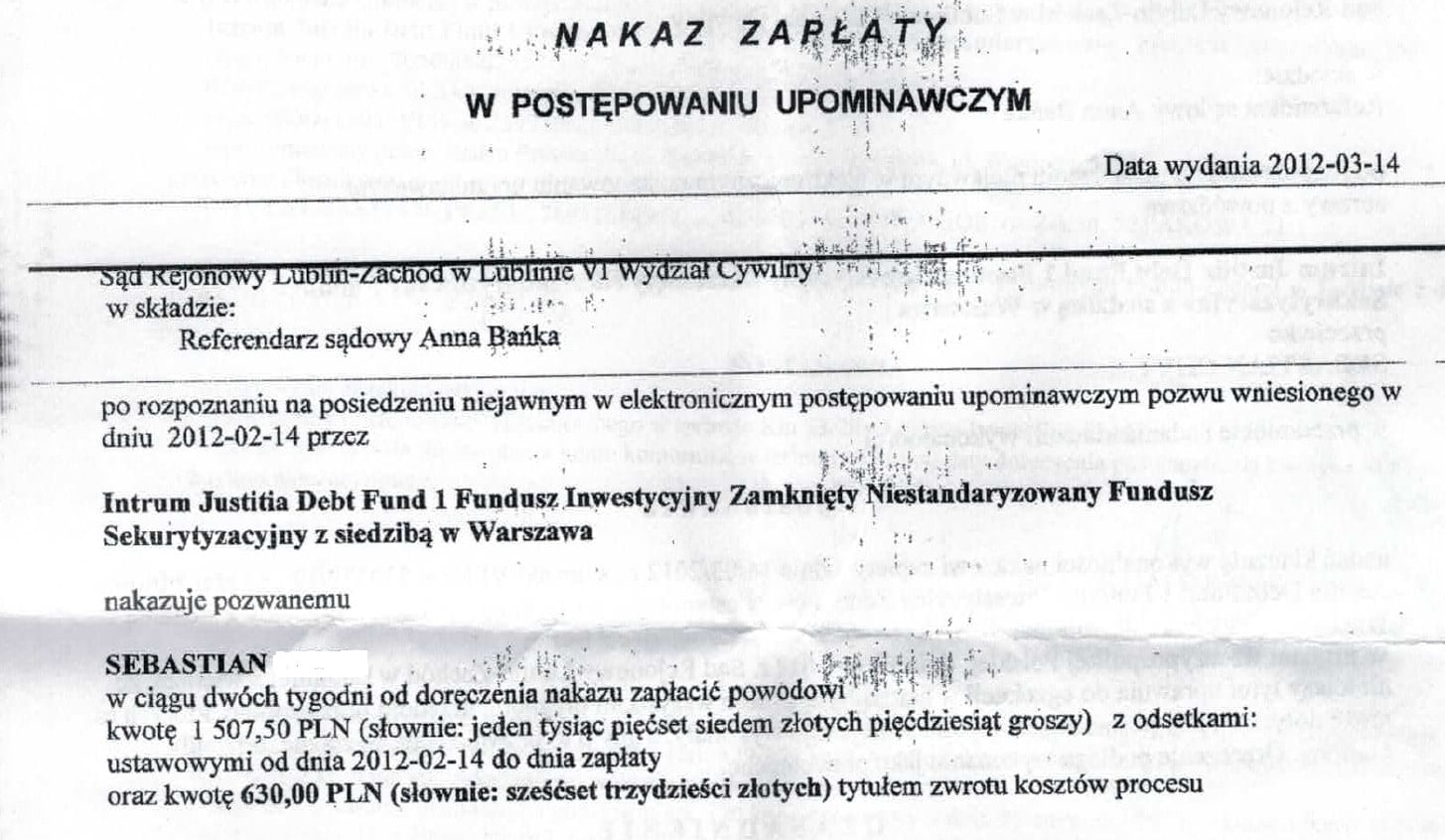

Jeden z banków, jak czas pokazał, znalazł trzecie rozwiązanie. Nie chciał ode mnie pieniędzy, nie poszedł również do sądu. Sprzedał pozostałą do spłaty kwotę kredytu firmie Intrum. Nie wiem, czy z premedytacją czy nie, ale sprzedał podając moje niewłaściwe dane osobowe. Ja o tej sprzedaży nie miałem okazji się dowiedzieć, gdyż wyjechałem na drugi koniec kraju. Nie wiedziałem również o tym, że Intrum wykorzystując mą korespondencyjną niemoc, posługując się nieaktualnym mym adresem, złożyła pozew do e-sądu. I otrzymała nakaz zapłaty:”

Intrum poszło do e-sądu i bez problemu otrzymało nakaz zapłaty, choć posługiwało się danymi nieistniejącej osoby

Tak w Polsce można było zostać dłużnikiem. Ba, dłużnikiem z komornikiem. W latach, gdy Intrum szło do e-sądu, osoba zmieniająca miejsce zamieszkania, była wobec systemu bezbronna. Nakaz zapłaty przychodzi na adres podany przez wierzyciela – Intrum. Gdy ten jest nieaktualny, odbija się dwukrotnym awizem. I zaraz potem zostaje uznany za doręczony, co uruchamia machinę prawną. Za moment Intrum może już nasyłać komornika na swojego „dłużnika”. Czyli każdego, czyj rzekomy dług kupili. Człowiek pozbawiony prawa do obrony, za chwilę prawomocnie zostaje uznany za dłużnika. Choć nie ma o tym pojęcia, gdyż zmienił adres…..

Zapewne podniosą się głosy (sami często na to uczulamy klientów), że adres trzeba uaktualniać, na przykład w banku. Zgoda. I że lenistwo niesie konsekwencje, gdyż wystarczyło pilnować uaktualnień adresu w banku. Na takie stawianie sprawy jednak się nie zgodzimy.

Co bowiem może zrobić osoba, która zmienia adres zamieszkania kilka dni czy tygodni po tym, gdy bank sprzeda jej dług? W tym momencie bank nie jest już wierzycielem i automatycznie nie interesują go dane osobowe dawnych klientów. A jeśli interesują, to tylko w kontekście danych tych usunięcia, gdyż stosunek prawny pomiędzy bankiem a dłużnikiem wygasł. Bank sprzedając np. Intrum dług przestaje być w jakikolwiek sposób powiązany z osobą, której dług sprzedał. A w takim czasie często dłużnik nie wie jeszcze, gdzie ma pisać.

W momencie sprzedaży bank przekazał prawidłowe dane adresowe

Te zmieniły się później. Tyle tylko, że dłużnik nie miał możliwości ich aktualizacji, a bank nie był jego wierzycielem. Jest to jeden z przykrych absurdów polskiego prawa. Niestety, absurdów z gatunku tych, które wielu zniszczyły życie. Gdyż ich majątek przejęli spekulanci. W świetle prawa, które pozwala uzyskiwać na odległość nakaz zapłaty posługując się nieaktualnymi danymi adresowymi. Czyli de facto zamykając przez rzekomym dłużnikiem jakiekolwiek możliwości obrony.

W tym miejscu pragniemy przypomnieć, a być może niektórych czytelników uświadomić, że „zneutralizowanie” nakazu zapłaty wydanego przez e-sąd jest formalnością. I wystarczy poprawnie skonstruowany sprzeciw od nakazu zapłaty, aby ten stał się bezwartościowym kawałkiem papieru.

Zatem obrona rzekomego dłużnika, który wcale nie czuje się nim, jest banalnie prosta. Wystarczy dostęp do prawnika, który potrafi napisać skuteczny sprzeciw od nakazu zapłaty, aby skrępować np. Intrum ręce.

Sprzeciw od nakazu zapłaty w przypadku Intrum możesz zamówić w dowolnym momencie klikając tutaj. Jeśli potrzebujesz stałej opieki adwokata, pomyśl o abonamencie bez limitu ilości pism do sądów.

Dziś nie jest łatwo Intrum „stworzyć” sobie dłużnika

Ponieważ Polacy mają dostęp do niezwykle wartościowego narzędzia. Jest nim konto w e-sądzie. Pozwala ono podglądać, nawet z drugiego końca świata, co dzieje się na naszym koncie w e-sądzie. Czy spływają pozwy, co się z pozwami dzieje, czy są oddalane czy wręcz przeciwnie – zmieniają się w nakazy. Nakazy, które widzimy, możemy pobrać i nade wszystko – złożyć na nie sprzeciw.

Gdyby bohater naszego artykułu, miał możliwość dostępu zdalnego do e-sądu, zapewne nie byłoby tej historii. Ale nie miał, wszak 8 lat w cyfryzacji to wieki. I tak oto nieświadomie stał się dłużnikiem Intrum. Rozpoczął więc próbę negocjacji spłaty zadłużenia. W tym celu spotkał się z

Intrum windykacja terenowa

Zaprosił go do siebie, czyli zrobił nieco inaczej, niż robi większość osób mających długi. Którzy, jak Polska długa i szeroka, panicznie boją się windykacji terenowej. Pamiętajmy jednak, że nasz pracownik, czyli bohater opowieści, ma nieco inne podejście do windykatorów terenowych. Nie demonizuje ich, nie patrzy na nich jak na przybyszy z planet dalekich mocami nadludzkimi obdarzonymi. Lub też, przez pryzmat PRL-u patrząc, nie wyobraża sobie, że windykator terenowy Intrum przyjedzie czarną wołgą i dokona porwania.

A proszę wierzyć, 95% naszych klientów tak postrzega windykację terenową. Nakładają sobie do głowy opowieści z internetu, jak to windykatorzy traktują dłużników, a potem zaczynają w te opowieści wierzyć. Identycznie jak trzyletnie dzieci w boboka, babuka, baboka czy beboka. Oboczności zależne są od rejonu kraju. (Teraz możesz, drogi czytelniku, na chwilę oderwać się o tekstu o firmie Intrum, aby przypomnieć sobie, czym Cię straszona za dziecka). Albo przeczytać prawdę o windykacji terenowej w Polsce.

Wizyta windykatora terenowego Intrum, który przyjechał na zaproszenie, miała przebieg zgoła inny niż zakładany. W wielu poważnych firmach (wystarczy wspomnieć KRUK czy Ultimo) windykator terenowy jest osobą decyzyjną. Czyli kimś, kto ma praktycznie kompetencje dyrektora departamentu windykacji. Praktycznie, gdyż jeśli jest na dany poziom umorzenia „za krótki”, kontaktuje się bezpośrednio ze swoim przełożonym i uzyskuje decyzję natychmiastową.

Niestety,

windykator terenowy Intrum okazał się nieporozumieniem

A czas poświęcony na spotkanie z nim – czasem straconym. „Przedstawione mu propozycje przerosły jego kompetencje na tyle, że nawet nie próbował ich forsować. Siedział wystraszony w kącie i dukał swoje frazesy. Ewidentnie nie w smak była mu wizyta zgoła inna niż ta, do których był przyzwyczajony. Że to on pyta, ustala warunki spłaty i narzuca reguły gry. Tutaj odwrotnie – to on był przepytywany, a propozycje zostały mu przedstawione z góry bez czekania na jego oferty. I właśnie złożona mu propozycja spowodowała duże problemy z zachowaniem suchości skóry windykatora. Drżące nerwowo ręce były tylko dopełnieniem jego stanu psychofizycznego w trakcie spotkania z tzw. dłużnikiem”.

Tak jest, gdy ktoś otrzymuje kompetencje do umorzeń na poziomie 5-15 procent i nagle jak grom z jasnego nieba spada na niego propozycja 80% zaniechania. Dla windykatora terenowego firmy Intrum to najwyraźniej szok wykraczający poza możliwości jego wyobraźni. Ale dla Intrum namacalne i policzalne kilkaset złotych odzysku, czyli pokrycie kosztów zakupu trefnej wierzytelności.

Biorąc pod uwagę fakt, że w tym momencie Intrum mogło jeszcze wyjść bez strat z nieudanej transakcji, niekompetencja pracownika (lub firmowa strategia) kosztowała firmę utratę ostatniej szansy. Jak się za moment okaże, był to jeden z dwóch błędów pracowniczych. Za które Intrum musiało zapłacić. W przypadku windykatora terenowego koszmarnym błędem było wzgardzenie oferowanymi pieniędzmi. Gdyż zamiast zainteresować się tym, że 80% zaniechania to jednak 20% odzyskane, wolał powtarzać jak mantrę:

My w Intrum mamy czas, odsetki rosną, a dług i tak odzyskamy

To znak naszych czasów, w których puszcza się w teren pracownika z mózgiem wypełnionym frazesami, takimi jak powyższy, a nie stawia na to, co windykator terenowy mieć powinien wykształcone (zdolność myślenia, analizowania, wyciągania wniosków). Wizyta windykatora terenowego z Intrum skończyła się li tylko wygłoszeniem frazesów. A pieniądze leżały „na stole” i czekały. Czy to nieudolność pracownika windykacji terenowej Intrum czy polityka firmy – nie wiadomo. Wiadomo tylko jedno: była to pierwsza i ostatnia propozycja złożona firmie Intrum. Po jej odrzuceniu zapadła cisza. Do czasu. Gdy

w Intrum pojawia się pełnomocnictwo

w którym to plenipotentem jest nasz pracownik, prywatnie będący „dłużnikiem” firmy Intrum. Gdy do sprawy dobiera się – po stronie Intrum – nadgorliwy pracownik, wrzuca na „firmowy bęben” dane naszego pracownika, który zapewne nieco „zalazł mu za skórę”. Ku swej nieokiełznanej radości, której daje wyraz w prywatnej korespondencji, znajduje w systemie dłużników poszukiwany PESEL.

Wizja triumfu przesłania mu wszystko, nie dostrzega, że inne dane osobowe nie zgadzają się, tylko natychmiast uruchamia procedurę egzekucji komorniczej.

Intrum idzie do komornika

Przypominam, Intrum posiada prawomocny nakaz zapłaty wydany przez e-sąd i może to zrobić szybko.

Na swoje nieszczęście robi to za szybko. Po raz drugi zatrzymajmy się na chwilę, aby zastanowić się, czy to przypadek, że z dwóch pracowników zaangażowanych w sprawę dwóch daje ciała po całości. O tym jak postąpił windykator terenowy Intrum już pisaliśmy. Teraz o pracowniku biurowym, którego tak scharakteryzował nasz pracownik: „Pokarało go prawdopodobnie przerostem ambicji zawodowych i ego. W ferworze walki ze mną zagubił się do tego stopnia, iż zatracił instynkt samozachowawczy.” I pociągnął swoim ruchem firmę ku finansowym stratom. Te są znikome. Ale wizerunkowe znacznie bardziej bolesne.

Gdy bowiem intrumowy stachanowiec z pianą na ustach rusza do komornika, ten dociera do dłużnika. Naszego pracownika – gwoli przypomnienia. w efekcie komornik dowiaduje się, że nasz pracownik ma całkiem inne dane osobowe, więc najwyraźniej Intrum ma w papierach nieład. Ale ponieważ nieład ten panuje już na poziomie nakazu sądowego, który zawiera błędne dane, staje się on z gruntu prawa nieważny. Co to oznacza? Tylko tyle, że Intrum za oszalałe ambicje i nieuwagę pracownika, zamiast zarobić musi kolejny raz dołożyć do interesu.

Dlaczego Intrum traci, zamiast zarabiać?

Wieloletnie kontakty z firmą Intrum, gdyż zawodowa nasza znajomość sięga roku 2002, to obserwacja powolnej degrengolady tej firmy. Z pozycji dominatora na polskim rynku przez 18 lat przesunęła się ona w stronę takich drugoligowców jak EOS KSI czy Eques Debitum. I jeśli nie zatrzyma się w swym marszu ku przepaści, za moment będzie stawiana w jednym szeregu z Armadą czy Taxat.

Opisana sytuacja ma na celu pokazania dłużnikom firmy Intrum tego, czego nie wiedzą i bez naszej pomocy nie mieliby okazji się zapewne dowiedzieć.

Czyli jak wygląda od środka windykacja Intrum. I dlaczego nie można się jej bać. Dlaczego trzeba, zanim się da nastraszyć pracownikom Intrum, skonsultować sprawę ze specjalistą. Gdyż to, że Intrum przez 8 lat odzyskiwało dług na podstawie nieważnego nakazu zapłaty to nie jest jednostkowy przypadek. To szara rzeczywistość tej branży. Każdej bez wyjątku firmy w niej działającej.

Jeśli Intrum kupiło Twój dług, nie podpisuj niczego pod presją strachu. Nie masz się czego bać. Jeśli boisz się windykacji terenowej, przeczytaj jak wyglądają realia spotkania z windykatorem terenowym Intrum w praktyce.

Jeśli boisz się komornika, pamiętaj, że do egzekucji droga daleka. I dla Intrum wyboista, oczywiście tylko wówczas, gdy jesteś w dobrych rękach. A nawet gdy tą drogą wierzyciel dotarł już daleko to może się okazać, że minął znak informujący o tym, że ta droga jest zamknięta.

A jeśli jesteś, Twoja sprawa może skończyć się tak, jak tutaj opisana. Czyli wskazaniu nadgorliwemu wierzycielowi jego miejsca w szeregu. Oczywiście nie należy oczekiwać poważnego traktowania takiej lekcji przez Intrum – a na pewno nie postrzeganie jej jako kompromitacja w następstwie przerośniętego ego i niekompetencji pracowników. Ot ryzyko zawodowe.

A mnie ktoś oszukał na allegro zaj[kultura osobista wymaga unikania takiego słownictwa w publicznej wypowiedzi] mi 230 zł po czym nagle emailowa wiadomość dostaje, że z ochrony kupujących mam zapłacić 1485 zł na dwa konta gdzie ja konta nie zakładałem. Ktoś mi się włamał na komputer i na konta bankowe 2 konta bankowe co ciekawe. I intrum wysłało mi dziś SMS a wgl dzwonili z numeru prywatnego po drugie ten typ po drugiej stronie powiedział że dzień dobry trwa aktualizacja systemu zadzwonię do Pana później i się rozłączył i przyszedł wtedy SMS. Ja nic płacić nie będę. Poza tym ja nie pracuje na umowę tylko na czarno wynajmuje mieszkanie. Nie mam nic odciągane więc mam to gdzieś.

Witam,

Miałem umowę z Inogy na dostawę prądu. Umowa wygasła w 2019 roku. Rachunki płaciłem terminowo. W tym roku sprzedałem mieszkanie. Nowy właściciel tez zawarł umowę z Inogy. Po miesiącu dostałem rachunek za karę umowną za zerwanie umowy. Pisałem, tłumaczyłem, nawet wysłałem wyrok sądu w podobnej sprawie, gdzie sąd wskazał, że kara umowna nie może być naliczana w takim przypadku. Dostałem odpowiedź, że kara umowna nie może być anulowana i Inogy nie zawiera ugody przedsądowej. Dziś sprzedali dług firmie Intrum. Co mam teraz zrobić?

Jeśli nie czuje się Pan dłużnikiem – po prostu zaczekać na pozew ze strony Intrum i obronić się w sądzie. Proszę pamiętać, że bez nakazu sądowego nie jest Pan niczyim dłużnikiem, jeśli kwestionuje Pan istnienie długu.

Dzięki za odpowiedź, mam jeszcze pytanie, czy za interwencję terenowego mogą cos doliczyć czy nie, bo z tym człowiekiem co dzwonił nie mogłem się dogadać, on tylko chciał żeby zapłacić od razu i groził że wpisze do BIK.

Za usługi, których nie zamawiałeś, nie płacisz.

Im sie wydaje ze dzwonieniem cos wskorają. Banki to zlodzieje i szukaja frajerow. Bank mi przyslal po 5 latach wezwanie do zaplaty raty z przed 6 lat tyle ze nie mam zadnych dokumentow z tego okresu

a co w sytuacji kiedy zobowiazanie splacone u kjomornika ( pismo o zakonczeniu egezekucji w zwiazku ze splata ) z niemala nawiazka a oni chca dodatkowych 1500 zl bez paru groszy najpierw pismo przyslali na które odpowiedzialem pod wskazany mail z zadaniem o wykazanie z czego jest ta zaleglosc oczywiscie bez odzewu a w dniu wczorajszym pokazal sie szanowny pan windykator u moich drzwi , nie zastal mnie a szkoda a telefonicznie zostal zbluzgany i mysle ze nie zrobilo to na nim wrazenia jak sie pozbyc tych [ocenzurowano] bo inaczej nie mozna tego nazwac

Ja mam również dług w intrum justica, podali mnie do sądu i weszli mi na mieszkanie jako przymusową hipoteka. Teraz złożyli wniosek o wizję z nieruchomości.

Cóż…wszystko niby ok, ale co w przypadku gdy INTRUM odkupiło mój dług z banku, dług od ponad roku egzekwowany u komornika. Jak sądzę bank nie poinformował że trwa egzekucja, ani o numerze sygnatury. W wezwaniu do zapłaty jest zapis ***jeżeli sprawa znajduje się w egzekucji komorniczej wpłaty należy dokonać na rachunek bankowy komornika prowadzącego postepowanie (itp). Tyle że – czy to mój obowiązek informować komornika, że ów fundusz odkupił dług w trakcie egzekucji? Bank zablokował mi już dostęp do konta – rachunek ROR przezstał istnieć – nie ma w portalu wogóle mojego rachunku o dziwo bez żadnego info …nie mogę więc sprawdzić salda które bank sprzedał, a komornik przelewał do banku część egzekwowanych z wynagrodzenia środków. Co w związku z tym? Z jednej strony prawo umożliwia odkupienie długu komorniczego z przeniesieniem zasądzonej egzekucji na nabywcę, z drugiej czuję się pominieta totalnie, jak śmieć. Czu=y mam jakiekolwiek szanse obrony?

W tej sytuacji prawnik, w osobie byłego komornika, a więc znający realia, proponuje:

1. złożyć wniosek do Komornika o zawieszenie egzekucji,

2. wysłać pismo do starego wierzyciela o złożenie wniosku o umorzenie egzekucji z uwagi na bezprawne działanie i postraszenie go odpowiedzialnością odszkodowawczą.

I teraz trochę polskich realiów: Pewnie skończy się tak, że nowy wierzyciel złoży odpowiednie dokumenty do Komornika (tj. cesja w formie aktu notarialnego + zgoda starego wierzyciela) i egzekucja będzie toczyła się nadal.

W 2011 nakaz zaplaty z sądu potem cisza gdy nagle przychodzi list z nakaraz zaplaty od intrum w nim rządnych szczegóły straszą ze oddali sprawę do komornika i toczy się postępowanie żadnej informacji od jakiej firmy introm ma ten dlug jest szansa na przedawnienie ci robić gdzie szukać pomocy

https://mamdlugi.pl/masz-dlug-w-nsfiz-intrum-nsfiz-intrum-kupil-twoj-dlug

Witam. Może uzyskam tutaj odpowiedź. Zadzwoniła do mnie pani z firmy intrum w sprawie zaległości u operatora telewizji canal plus i braku oddania sprzętu, zaległość jest z 2014 roku, nie wiedziałam że istnieje jakaś zaległość, przez 7 lat nie było żadnego kontaktu w sprawie jakiej kolwiek zaległości, pani powiedziała że nalicza odsetki. Czy ta sprawa nie jest przedawniona?

Niestety, nie uzyska Pani odpowiedzi, gdyż nie sposób określić przedawnienia bez szczegółów sprawy. Zatem jest to prawdopodobnie wierzytelność przedawniona. Pewność daje tylko wiedza, że Intrum nie uzyskało tytułu wykonawczego. Tej wiedzy nie mamy. Niezależnie jednak od przedawnienia Intrum, jako wierzyciel, może naliczać odsetki oraz zamieszczać Pani dane w rejestrach BIG. Przedawnienie nie oznacza braku zobowiązania. Dlatego też warto pomyśleć o wykupie tego długu z dużym umorzeniem, oczywiście jeśli przeszkadza Pani bycie dłużnikiem. Do spłaty Pani Intrum Pani nie zmusi, ale Pani ich też do np. usunięcie wpisu z baz.