Przerosła Cię ilość chwilówek i marzysz o tym, aby rozłożyć je na raty, ale wierzyciel odrzuca Twoje prośby i oczekuje spłaty w ciągu kilku dni? Stwarzamy Ci możliwość rozłożenia swoich chwilówek na średnio 24 raty. I rozpoczęcia spłaty dopiero za kilka miesięcy. Każdemu bez wyjątku w pętli długów pozabankowych.

- Chwilówki na (średnio) 24 raty zamiast refinansowania

- Start spłacania rat za 3-4 miesiące

- Najlepszy sposób na pogłębiającą się pętlę długów

Czy chwilówki można rozłożyć na raty?

Pamiętaj jednak, że rozłożenie na raty zobowiązań pozabankowych nie polega na wysłaniu do parabanków wniosku. To zostawiamy amatorom. Rozłożenie chwilówki na raty odbywa się zupełnie inaczej.

Układy ratalne, dające Ci możliwość rozłożenia chwilówki na raty, nie powstają bowiem na skutek wysłania wniosku przez dłużnika. Gdyby tak było, firmy pożyczkowe nie zarabiałaby na refinansowaniach. Masz szansę zresztą przekonać się o skuteczności takich działań samodzielnie.

Aby wyjść z pętli długów, musisz mieć możliwość spłacenia posiadanych chwilówek w 2 lata, a nie od razu

Rozkładanie na raty zadłużonych chwilówek to element programu oddłużania. I realizuje się poprzez bezpośrednie negocjacje opiekuna – pełnomocnika prawnego. Bez udziału osoby zadłużonej. Przeprowadzenie procesu negocjacji zadłużenia i rozłożenia chwilówek na korzystne raty wymaga zarówno wiedzy, jak i doświadczenia. Ale nade wszytko znajomości realiów danego wierzyciela.

Niespłacone chwilówki rodzą nawet myśli samobójcze

Zapętlenie się w pożyczkę braną na spłatę chwilówek może prowadzić do tragedii. Jedna z osób, którym pomogliśmy rozłożyć chwilówki na raty, była o krok od niej. O czym pisał Onet.pl (przeczytaj, jak chwilówki wpływają na myśli samobójcze). Jeśli Twoje zobowiązania pozabankowe przerosły Cię, tkwisz w pułapce chwilówek, zapraszamy po realną i skuteczną pomoc w rozłożeniu chwilówek na raty.

- przestajesz martwić się nadchodzącymi terminami spłaty, na którą nie masz pieniędzy,

- robisz sobie wakacje od spłaty (od kilku do kilkunastu miesięcy),

- rozkładasz chwilówki na raty od 10 do nawet 140 miesięcy po upływie wakacji od spłaty i zaczynasz oddłużanie,

- pożyczki pozabankowe ratalne redukujesz o minimum 50% (mowa o produktach o lichwiarskim oprocentowaniu),

- w ciągu zaledwie kilku dni odzyskujesz sens życia, gdyż Twoje długi są pod kontrolą,

- przestajesz bać się konsekwencji niespłacenia chwilówek, ponieważ od pierwszego dnia współpracy nabywasz wiedzę i przeglądasz na oczy,

- jeśli jednak jednak masz słabą psychikę, pamiętaj, że codzienne wsparcie zapewnia Ci indywidualny opiekun. Żywy specjalista, a nie program komputerowy,

- osobistego opiekuna poznajesz zaraz po podjęciu decyzji o rozpoczęciu oddłużania. Dzieje się to podczas pierwszej konsultacji (większość wybiera formę telefoniczną),

- gdyby jeden opiekun to było za mało, masz jeszcze drugiego. Tym razem jest to adwokat – Twój indywidualny opiekun prawny. I on opiekuje się Twoimi sprawami np. w EPU.

- program wychodzenia z długów tworzony jest dla Ciebie indywidualnie w trakcie konsultacji. Dlatego wiesz, że wszystko jest z Tobą uzgodnione i masz świadomość działań.

Rozłożenie chwilówki na raty ma sens po sprzedaży długu

Dłużnicy panicznie boją się sprzedaży długów, choć to właśnie ta operacja pozwala na takie rozłożenie na raty pożyczki chwilówki, że dla wielu – którzy po raz pierwszy zetkną się z naszymi codziennymi realizacjami – będzie wydawało się to nierealne.

Tak jednak wyglądają realia skutecznego oddłużania. Jak to działa w praktyce, pokażę Ci na przykładach. Będą się od siebie różniły, gdyż – o czym już wspominałem – rozkładanie na raty zobowiązań to proces indywidualny. W zależności od wierzyciela, rodzaju zadłużenia, a nawet rodzaju pracy dłużnika. Dlatego oddłużanie to proces autorsko dostosowany do rodzaju wierzycieli i samego dłużnika w ramach indywidualnego planu wychodzenia z długów. Z wykorzystaniem możliwości rozkładania chwilówek na raty.

Chwilówka Lendon spłacana w 51 ratach. Zamiast w jednej

Chwilówka Lendon ma to do siebie, że najczęściej dłużnik może liczyć na sporą porcję gotówki. Którą, niestety dla siebie i swoich finansów, musi zwrócić w ciągu 30 dni. W dodatku powiększoną o koszty udzielenia mu chwilówki.

Ale czy na pewno musi? Jeśli nie ma pieniędzy, to na pewno tego nie zrobi. Wygrzebawszy w odmętach internetu lub kupiwszy (byleby nie od cwaniaków sprzedających to za 2000 – 3000 zł) wzór wniosku o rozłożenie chwilówki na raty liczy na cud. Cud nie następuje, wniosek o raty jest odrzucony. Co dalej?

Ja proponuję rozłożyć tę pożyczkę na kilkadziesiąt rat bez odsetek. Na przykład poprzez zawarcie takiej ugody rozłożenia chwilówki na 51 rat bez odsetek.

Oczywiście zawarcie ugody i rozłożenie chwilówki na raty będzie możliwe dopiero po kilku miesiącach od upłynięcia terminu spłaty pożyczki. Nie od razu. Ale czy dla dłużnika chwilówek kilka miesięcy odpoczynku od płacenia nie jest czymś, czego potrzebuje on tak samo jak świadomości, że jeden z długów będzie mógł spłacać po 100 zł miesięcznie?

Duże długi pozabankowe na niskie raty. Jak to możliwe?

Bez wątpienia największe zadłużenia w obecnych czasach mogą wygenerować pożyczki Smartney. Właśnie pożyczki, a nie pożyczka, gdyż przeciętny dłużnik ma ich 2-3. Są to pożyczki drogie, a więc kumulacja rat może sprawić, że sam Smartney miesięcznie „zjada” dwie trzecie wypłaty. W ten sposób łatwo można w kilka miesięcy wpaść w pętlę długów, robiąc to, co można najgorszego: pożyczać na spłatę rat, na które brakuje pieniędzy.

A brakować musi, jeśli ma się pożyczkę na 36 miesięcy i do oddania ponad 70 tysięcy złotych. Suma rat wynosząca 2 tysiące złotych w jednej tylko pożyczce pozabankowej jest finansowym samobójstwem. Chyba, że się te raty zredukuje. Na przykład do takiego poziomu:

Wiesz już, że nie zrobisz tego w Smartney, ale znów z wykorzystaniem pewnych mechanizmów procesu oddłużania. Które w danym przypadku gwarantują sukces, jakim jest niewątpliwie zredukowanie raty o 2/3. I wydłużenie okresu spłaty pożyczki z 36 do 108 miesięcy.. Czyli z 3 lat do 9 lat.

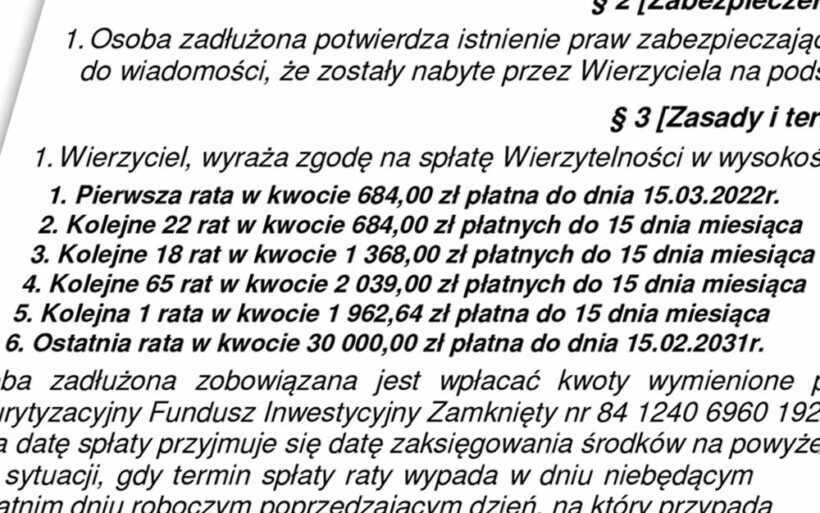

Jak połączyć kilka pożyczek w jedną ratę?

Przykład uporządkowania długów pozabankowych poprzez scalenie ich w jedną ugodę z jedną ratą:

Taki układ ratalny rozwiązuje największe problemy dłużnika, który spłacając pożyczkę kolejną doprowadził do powstania zatoru na kwotę przekraczającą 30 tysięcy złotych:

Zastosowane rozwiązanie, zgodnie oczywiście z wolą osoby oddłużanej, pozwala na spłacenie tych zobowiązań w 91 ratach. Istotne jest to, że raty dostosowane są do aktualnych możliwości płatniczych dłużnika. I wynoszą 350 zł miesięcznie. Dłużnik będzie płacił za swoje błędy prawie 8 lat. Ale dzięki zatrzymaniu naliczania odsetek płacił ze świadomością, że jego dług nie wzrośnie przez cały okres spłaty ani o złotówkę.

Co więcej – gdy dłużnik po 2 latach, jeśli wyjdzie już z innych chwilówek i odłoży pieniądze, będzie mógł wykupić swój dług korzystając w 30% umorzenia. Po 2 latach spłaty rat jego zadłużenie wynosić będzie 23.158 zł. Zatem dokonując wykupu długu z umorzeniem zapłaci wierzycielowi 16.210 zł. Oszczędzając na własnym długu prawie 7.000 zł.

Chwilówki Kuki, Oros, Finbo na raty

Z rozłożeniem tych chwilówek zetknęło się zapewne wielu kredytobiorców. Gdyż polityka właściciela tych trzech marek – popularnych produktów pożyczkowych – zakłada proponowanie dłużnikom, którzy mają problem ze spłatą danej chwilówki ze stajni PrimaStar, rozkładanie na raty z inicjatywy pożyczkodawcy.

Oczywiście dłużnik, który potrzebuje wyjść z inicjatywą rozbicia chwilówki na kilka miesięcy spłaty, może samodzielnie wysłać wniosek o rozłożenie chwilówki na raty. A jeśli tego nie zrobić, a Kuki, Oros czy Finbo wypowiedziały umowę?

Nic straconego. Nadal można każdą z tych trzech pożyczek rozłożyć na raty. Co prawda nie będą to warunki luksusowe, ale i tak lepsze niż spłata całej kwoty natychmiast. Której domagać się będzie firma chwilówkowa po wypowiedzeniu umowy, a nowy wierzyciel po zakupie niespłaconej pożyczki.

Chwilówka z komornikiem rozłożona na raty

Pozornie niemożliwe, ale nawet i chwilówki z komornikiem można rozłożyć na raty. Dotyczy to tych dłużników, którzy po wpadnięciu w pętlę długów wpadli też w depresję. I zamiast szukać sposobu na oddłużenie, zamknęli się w sobie. I w czterech ścianach. Czekając na swój koniec. I komornika. Obudzili się dopiero wówczas, gdy ten zajął konto w banku i wynagrodzenie w zakładzie pracy.

Za co? Oczywiście za niespłaconą chwilówkę. Czy można zatem w takiej sytuacji coś jeszcze zrobić, czyli rozłożyć chwilówkę na raty i spłacać ją bez komornika?

Pożyczka chwilówka z komornikiem rozłożona na 10 rat. Jednocześnie wierzyciel wstrzymuje egzekucje komorniczą. I pozwala na spłacenie zobowiązania bez udziału egzekutora sądowego.

Zamów analizę i dowiedz się, w jaki sposób rozłożyć na raty swoje zadłużenie w chwilówkach

Skuteczne rozwiązanie problemu chwilówek to – w przypadku ich nadmiernego nagromadzenia – rozłożenie na dogodne raty. Oczywiście nie robisz tego z pozycji żebraka – płaszcząc się przed chwilówkami i prosząc o litość. Sposób na rozłożenie chwilówek na raty jest oparty o zupełnie inne mechanizmy. O tym, jak rozłożyć wszystkie swoje chwilówki na średnio 24 raty dowiesz się zamawiając analizę swojego zadłużenia.

Uwaga: analiza objęta jest pełną gwarancją. Zamawiając analizę swojej sytuacji wraz z planem wyjścia z długów, nie ryzykujesz niczym. W sytuacji, gdy analityk uzna sytuację za zbyt trudną, aby mógł pomóc, zwracamy Ci 100% kosztów analizy.

Wybierz opcję najlepszą dla siebie:

Jeśli nie ufasz nam i naszemu doświadczeniu w oddłużaniu, zerknij na koniec artykułu. Uświadomisz sobie, dlaczego akurat nam możesz zaufać.

Na czym polega rozłożenie chwilówek na raty?

Samodzielne rozłożenie zadłużenia pozabankowego na raty nie jest wykonalne dla większości dłużników. Wymaga bowiem ogromnej wiedzy i wieloletniego doświadczenia. Których nie posiadasz. Dlatego każdy dłużnik parabanków, którego celem jest rozłożenie chwilówek na raty, otrzymuje swojego indywidualnego opiekuna. Którego poznaje w trakcie zapoznawczych konsultacji i pod opieką którego realizuje swój cel – rozłożenie chwilówek na raty.

Gwarantujemy współpracę z opiekunem przez cały okres rozkładania chwilówek na raty.

Analiza finansowa

To podstawa do rozpoczęcia działań ratujących Cię przez konsekwencjami przekredytowania. Dzięki niej dowiesz się, w jaki sposób Twoje chwilówki zostaną rozłożone na minimum 24 raty. Zamówienie analizy jest podstawą do objęcia Cię programem wychodzenia z chwilówek, którego nadrzędnym celem jest rozbicie skumulowanego chwilówkami zadłużenia pozabankowego na dogodne raty, których spłatę rozpoczniesz dopiero za kilka miesięcy.

Kliknij, zamów analizę on-line (47 zł) i pozwól sobie pomóc

Poradnik Antywindykacyjny

Kolejnym elementem wiedzy, którą Ci oferujemy, jest autorski poradnik. Napisany w 100% przez naszych specjalistów wywodzących się z windykacji terenowej. Poradnik pozwoli Ci zrozumieć:

- dlaczego dłużnik boi się windykacji, choć nie ma pojęcia o jej funkcjonowaniu;

- dlaczego nie należy bać się windykatora,

- co zrobić, aby stać się niedostępnym dla windykatorów,

- jak jednym ruchem sprawić, aby windykacja przestała do Ciebie dzwonić

A przede wszystkim przestaniesz panicznie bać się SMS-ów i e-maili informujących, że „wizyta terenowa jest zaplanowana i jutro odwiedzi Cię windykator”

Kliknij, zamów e-book "Antywindykator" w cenie 24,97 zł

Rozłożenie na raty chwilówki – czyli pismo, które nie da Ci nic, ale tylko my mówimy Ci o tym otwarcie

Szukając w Internecie pomocy dla zadłużonych natknąłeś się zapewne na liczne oferty „cudownego pisma do wierzycieli”, dzięki któremu Ci natychmiast rozłożą Ci chwilówki na raty. Za które „firma oferująca pomoc w chwilówkach” chce 1500 – 3000 zł. I które to pismo ma sprawić, że Twoje problemy z chwilówkami znikną w mgnieniu oka. Jeśli chcesz sprawdzić skuteczność takiego pisma, możesz je u nas zamówić. Jako dodatek do analizy. .Jeśli chcesz zamówić je osobno, gdyż interesuje Cię, co takiego kryje się w produkcie oferowanym za 3000 zł, masz taką możliwość. Z tą różnicą, że u nas za wzorcowe pismo o rozłożenie chwilówek na raty zapłacisz….niecałe 25 zł. Bo taka jest jego realna wartość.

Kliknij, zamów pismo do wierzycieli w cenie 24,97 zł

Zapytasz zapewne dlaczego zatem są firmy, które sprzedają je za 3000 zł?

Odpowiedź jest prosta: szyld „pomoc osobom w pętli chwilówek” często oznacza w praktyce „pomoc naiwnym w pozbyciu się ostatnich pieniędzy”. Wychodzenie z pętli chwilówek to praca specjalistów z osobą zadłużoną, wiedza i wieloletnie doświadczenie. A nie sprzedawanie za olbrzymie pieniądze pisma, którego wysłanie „rozwiąże wszystkie problemy”. U nas możesz dostać je jako dodatek do analizy i przekonać się samodzielnie, jak potraktują je Twoi wierzyciele. Masz czas na przetestowanie skuteczności pisma w trakcie wakacji od spłaty chwilówek, na które wyślemy Cię zaraz po tym, jak przystąpisz do rozkładania chwilówek na raty.

Analiza zadłużenia + plan rozłożenia chwilówek na raty w pełni anonimowe

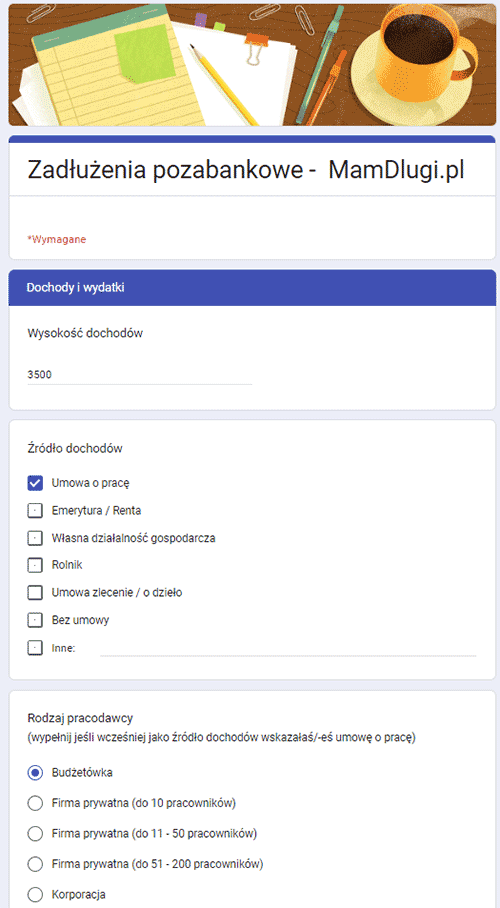

Boisz się podawania swoich danych w Internecie? Bardzo słusznie. U nas nie zostaniesz o nie poproszony, gdyż analiza i stworzenie planu rozłożenia chwilówek na raty odbywa się w pełni anonimowo. Potrzebujemy tylko danych ogólnych takich jak wiek, rodzaj pracodawcy, rejon zamieszkania i osiągane przychody. Nie pytamy Cię o imię, nazwisko, adres czy nazwę zakładu pracy. Analiza realizowana jest w 100% anonimowo. Zobacz fragment formularza, aby zobaczyć, jakie dane musisz w nim podać.

Jak zamówić analizę i rozpocząć wychodzenie z chwilówek poprzez ich rozłożenie na wielomiesięczne raty?

Kliknij, zamów analizę on-line (77 zł) i pozwól sobie pomóc

Usługa objęta jest gwarancją – jeśli analityk uzna, że nie jest w stanie Ci pomóc, natychmiast zwracamy pieniądze. Nie musisz wysyłać żadnych wniosków, pieniądze zwracamy automatycznie. Zamówienie pierwszej pomocy w postaci analizy nie wiąże się dla Ciebie z żadnym ryzykiem. Ale nie martw się na zapas – nasz program pomocy oparty o rozłożenie chwilówek na raty jest dostępny dla 95% zapętlonych klientów parabanków.

Dlaczego jesteśmy firmą, której możesz zaufać?

- 12 lat na rynku o zasięgu ogólnopolskim.

- Wcześniej działaliśmy pod nazwą Windykowani.pl

- Jesteśmy polecani przez pracowników większości banków!

- Mówią i piszą o nas: Newsweek, Onet, Polskie Radio, Telewizja Polska i inne.

- Posiadamy wiarygodne i rozpoznawalne certyfikaty takie jak raport BIG (Biuro Informacji Gospodarczej).

- Setki pozytywnych opinii i wygranych spraw popartych case study.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

- Nie posługujemy się kupionymi zaświadczeniami o rzetelności i wiarygodności. Na pewno widziałeś takie certyfikaty:

- Możesz im wierzyć, ale czy masz pewność dobrej weryfikacji? My idziemy krok dalej, dając Ci do ręki raport z BIG. Sprawdź nas klikając poniżej. Raport otworzy się automatycznie.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!