Nasza czytelniczka poruszyła dziś dotykający wielu problem, jakiem jest wezwanie do zapłaty z KRUK SA:

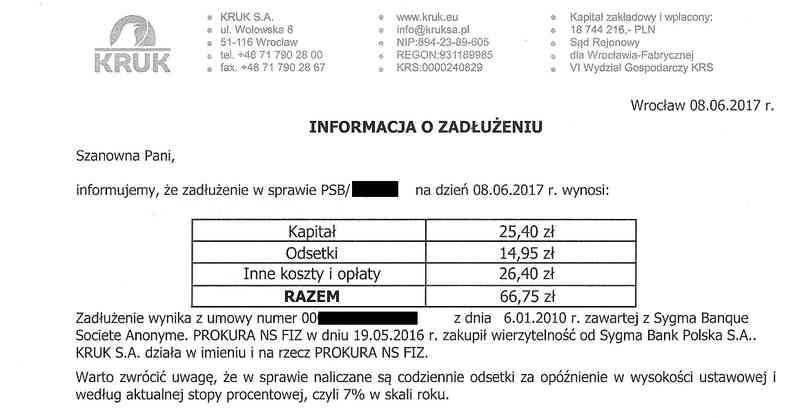

Dzień dobry. Nie pamiętam czegoś takiego jak dług na 25 zł w tym banku. Nie przypominam sobie również, aby bank poinformował mnie o sprzedaży rzekomego długu do KRUK SA. Mam pytanie, czy KRUK może wysyłać mi takie wezwania do zapłaty bez jakichkolwiek dokumentów z czego one wynikają. Proszę o odpowiedź w ramach bezpłatnej pomocy dla zadłużonych, za którą tak ludzie chwalą Was w internecie. Abym nie musiała nic płacić, bo mam syna pijaka i niezbyt dobre możliwości finansowe. Oto wezwanie do zapłaty z KRUK SA które dostałam:

Wezwanie do zapłaty z KRUK SA – odpowiedź prawnika

Szanowna Pani.

W treści przesłanej „informacji o zadłużeniu” nowy wierzyciel, czyli Kruk S.A. wskazuje na umowę nr 0005999010762001 zawartą z Sygma Banque S.A. w dniu 6.01.2010r. jako pierwotną podstawę swoich roszczeń. Nadto informuje, iż działa w imieniu Niestandaryzowanego Funduszu Inwestycyjnego Zamkniętego (PROKURA), który to kupił od Sygma Bank Polska S.A. przedmiotową wierzytelność w dniu 19.05.2016r. Powyższe implikuje, że sprawa jest na etapie polubownym, przedsądowym, a ową „informację” można również traktować jako quasi-wezwanie do zapłaty. Obecnie sprawa nie jest sporna, a przypominam, iż sporne sprawy cywilne rozstrzyga, przy braku porozumienia stron, sąd powszechny lub mediator.

Podstawa roszczenia KRUK-a

Na etapie polubownym wierzyciel lub nowy wierzyciel, albo jego pełnomocnik nie ma prawnego obowiązku przekazania na życzenie dłużnika podstawy swojego roszczenia, a tym bardziej umowy sprzedaży wierzytelności (tajemnica handlowa). Jednakowoż informacje na temat przedmiotowej umowy dłużnik powinien uzyskać u wierzyciela pierwotnego. Otóż w świetle art. 104 Ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 2015 r. poz. 128 z późn. zm.) oraz stanowiska KNF, tajemnica bankowa obejmuje „wszystkie informacje dotyczące czynności bankowej, uzyskane w czasie negocjacji, w trakcie zawierania i realizacji umowy, na podstawie której bank tę czynność wykonuje” (art. 104 ust. 1 Ustawy). Jednakowoż, zgodnie z treścią art. 104 ust. 3 Ustawy, „Banku nie obowiązuje, z zastrzeżeniem ust. 4, zachowanie tajemnicy bankowej wobec osoby, której dotyczą informacje objęte tajemnicą.”, czyli tajemnicą bankową nie są informacje dotyczące dłużnika banku.

Podważenie roszczeń KRUK-a na etapie sądowym

Odnośnie do podważenia roszczeń KRUK S.A. na etapie sądowym należy wskazać, że wg art. 95 ww. Ustawy oraz art. 194 ustawy z 27 maja 2004 roku o funduszach inwestycyjnych w brzmieniu od 19 kwietnia 2013r., choć „księgi rachunkowe banku (funduszu sekurytyzacyjnego), wyciągi z tych ksiąg podpisane przez osoby upoważnione do składania oświadczeń w zakresie praw i obowiązków majątkowych banku (funduszu) i opatrzone pieczęcią […] oraz wszelkie wystawione w ten sposób oświadczenia zawierające zobowiązania, zwolnienie z zobowiązań, zrzeczenie się praw lub pokwitowanie odbioru należności mają moc prawną dokumentów urzędowych oraz stanowią podstawę do dokonania wpisów w księgach wieczystych i rejestrach publicznych”, to „moc prawna dokumentów urzędowych, o której mowa w ust. 1, nie obowiązuje w odniesieniu do dokumentów wymienionych w tym przepisie w postępowaniu cywilnym [przed sądem cywilnym powszechnym przede wszystkim wobec konsumenta]”. Literalnie powyższa regulacja nie dotyczy etapu polubownego.

Kiedy wierzytelność może zostać kupiona przez KRUK-a?

Nadto, aby wierzytelność mogła być przedmiotem przelewu, musi być w dostateczny sposób zindywidualizowana poprzez dokładne określenie stosunku zobowiązaniowego, z którego wynika. Jego elementy w momencie zawierania umowy przelewu powinny być oznaczone lub przynajmniej oznaczalne. Natomiast do chwili przejścia wierzytelności z majątku zbywcy do majątku nabywcy winno nastąpić dokładne sprecyzowanie pozostałych elementów stosunku zobowiązaniowego, w ramach którego istnieje zbywana wierzytelność. Jest to konsekwencją treści art. 244 §1 Ustawy z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (Dz.U. 1964 nr 43 poz. 296 z późn. zm.), a w myśl art. 245 Kpc dokument prywatny stanowi jedynie dowód tego, że osoba, która go podpisała, złożyła oświadczenie zawarte w dokumencie.

Cesja wierzytelności – błędy jakie popełnia Prokura i inne fundusze sekurytyzacyjne

Często banki lub fundusze nie składają wraz z pozwem powołanych w umowie sprzedaży dokumentów, które jednoznacznie potwierdzałyby nabycie portfela wierzytelności. Nie przedstawiają dowodów płatności ani aneksu, który miał potwierdzać ostateczny skład i wartość nabytego portfela wierzytelności. Istnieje dość ugruntowane stanowisko praktyczne, że dowodem potwierdzającym twierdzenia wierzyciela co do przejścia wierzytelności mogłaby być wyłącznie kompletna umowa cesji wierzytelności (z załącznikami) wraz z dokumentami poświadczającymi nastąpienie skutku rozporządzającego, czyli przeniesienia wierzytelności na nabywcę. Należy zauważyć, by wierzytelność mogła być przedmiotem przelewu, musi być w dostateczny sposób zindywidualizowana, poprzez dokładne określenie stosunku zobowiązaniowego, z którego wynika. Judykatura przyjęła, że oznaczenie wierzytelności obejmuje wskazanie stron tego stosunku, świadczenia oraz przedmiotu świadczenia. Elementy te w momencie zawierania umowy przelewu powinny być oznaczone lub przynajmniej oznaczalne. Natomiast do chwili przejścia wierzytelności z majątku zbywcy do majątku nabywcy winno nastąpić dokładne sprecyzowanie pozostałych elementów stosunku zobowiązaniowego, w ramach którego istnieje zbywana wierzytelność (tak wyrok Sądu Najwyższego z dnia 11 maja 1999 r., III CKN 423/99, Biul. SN 2000/1/1).

KRUK musi udowodnić fakt istnienia długu, którego zwrotu się domaga

Warto nadto przypomnieć, iż zgodnie z ogólną regułą dowodową postępowania cywilnego wyrażoną w art. 6 Ustawy z dnia 23 kwietnia 1964r. Kodeks cywilny (Dz.U.1964 nr 16 poz.93 z późn.zm.), ciężar udowodnienia faktu spoczywa na osobie, która z tego faktu wywodzi skutki prawne, acz z zasady ciężar dowodu spoczywa w zasadzie na powodzie (orzeczenie SN z 3.10.1969 r., II PR 313/69, OSN 1970, Nr 9, poz. 147; orz. SN z 5.1.1999 r., III CKN 84/98, niepubl.). Należy wskazać, iż jeżeli jedna ze stron np. wierzyciel swoim postępowaniem uniemożliwia lub poważnie utrudnia wskazanie okoliczności drugiej stronie, na której spoczywa ciężar dowodu, to na tę pierwszą stronę przechodzi ciężar dowodu co do tego, że okoliczności takie nie zachodziły (orzeczenie SN z 3.3.1971 r., II PR 453/70, BISN 1971, Nr 9, poz. 149).

Marcin Matusewicz,prawnik