Jeśli wpadłeś w kłopoty i całymi dniami myślisz co zrobić, aby wyjść z długów, pięć minut lektury tego tekstu może bardzo Ci pomóc rozpocząć skuteczne oddłużanie. Dowiesz się, jak powinno się spojrzeć na długi, aby mieć szanse wyjść z nich płacąc znacznie mniej, niż myślisz, że masz do spłaty.

Czego potrzebujesz, aby wyjść z długów?

Dowiedz się, w jaki sposób traktować swoje długi, aby móc rozpocząć oddłużanie

Oddłużanie to wiedza i wsparcie prawne. Tak mało i jednocześnie tak dużo. Co zrobić, aby wyjść z długów nie mając wiedzy, ani wsparcia prawnego? Czytaj dalej, aby dowiedzieć się, jak możesz jedno i drugie uzyskać.

Aby wyjść z długów musisz wiedzieć, w jaki sposób to zrobić. Twoje środki są ograniczone, a długi znacznie większe. Podstawą oddłużania jest dokonanie właściwego podziału planu spłaty. Czyli rozdzielenie długów na 3 grupy. O kompletnie innych priorytetach i czasie spłaty. Podział u statystycznego dłużnika wygląda następująco:

Grupa Pierwsza – długi z najwyższym priorytetem, do spłaty w rok, maksymalnie 18 miesięcy

Są to zobowiązania, które trzeba spłacić, aby uniknąć komornika. Na spłatę tych długów masz około roku. Nie musisz spłacać ich od razu, robisz to sukcesywnie przez okres 12 miesięcy. Tyle bowiem realnie masz czasu, aby nie ryzykować zapoznania się z komornikiem. Z reguły czas na spłatę tych długów można jednak przesunąć do 18 miesięcy.

W skład tej grupy długów priorytetowych wchodzi z reguły 5%-20% (w skrajnych, nielicznych przypadkach 30%) Twoich zobowiązań. Jeśli masz zatem 100.000 zł długów, to wiesz, że 5 tys. do 20 tys. musisz w ciągu roku wydać na spłatę długów z tej grupy, aby uniknąć komornika i móc skorzystać ze skutecznego oddłużania, na którym zarobisz.

Grupa druga – czyli większość, bo aż 60-70% Twojego zadłużenia. Długi, które możesz wykupić z umorzeniem.

Większość Twoich długów to zobowiązania, które możesz – po ich sprzedaży – wykupić, płacąc znacznie mniej, niż dług wynosił. To jest podstawą oddłużania. I na tym oddłużanie należy skoncentrować. Ponieważ środki na wykup długów potrzebne będą dopiero za 18-60 miesięcy, masz dużo czasu, aby odłożyć pieniądze. Szczególnie, że nie potrzebujesz tyle, ile wynosi wartość zadłużenia na papierze. A znacznie mniej. I to jest ta „magia” skutecznego oddłużania – długi w „magiczny” sposób zmniejszają się. Powodując, że Twój wielki problem z długami staje się automatycznie również coraz mniejszy. Zobacz, jak wygląda to w praktyce.

Jak działa magia w oddłużaniu? Co sprawia, że dług nagle staje się pięć razy mniejszy?

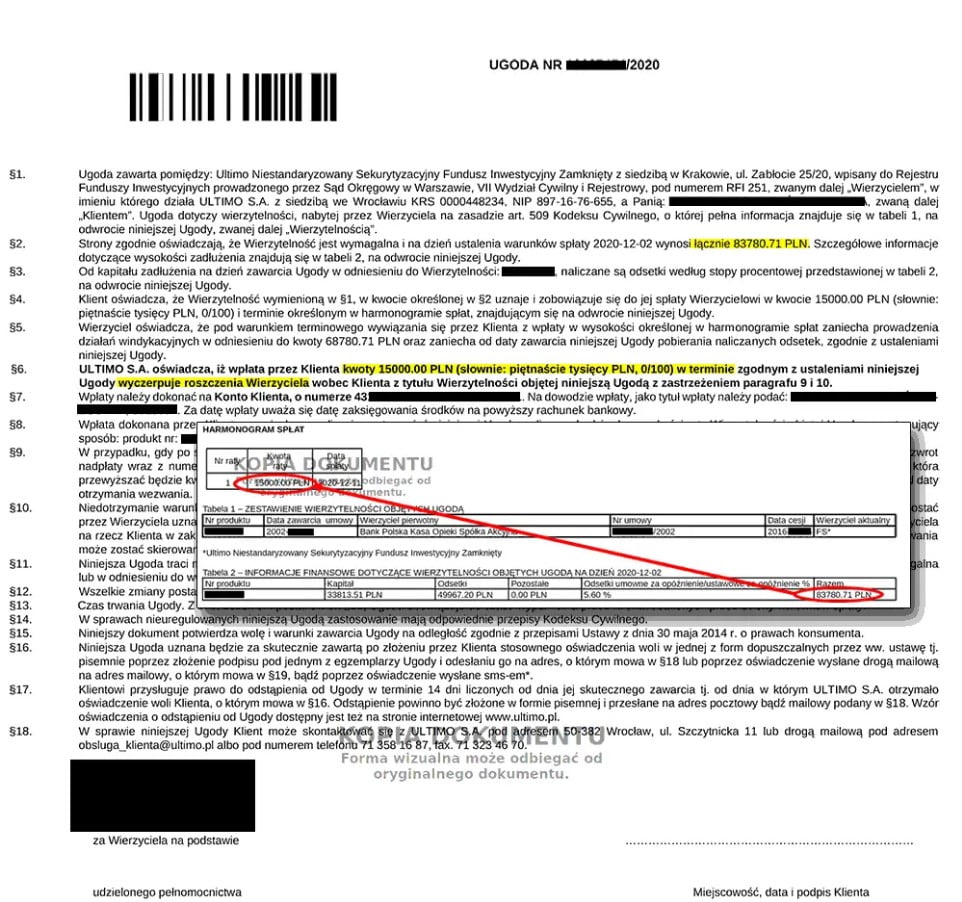

Jeśli dokument wykupu długu jest mało przejrzysty, podpowiem na co zwrócić uwagę. Na kilka liczb.

Łączna kwota zadłużenia to 83.780 zł.

Wynegocjowana kwota wykupu, czyli kwota, którą musiał zapłacić klient: 15.000 zł

Wartość umorzenia: 68.780 zł

Czy znasz już odpowiedź na pytanie: co zrobić, aby wyjść z długów? Wykupić je po takiej cenie, do jakiej będziesz mógł go zredukować. Nasz klient spłacił 15.000 zł zamiast 83.700 zł. I oddłużył się całkowicie. Gdyby nie był naszym klientem i nie wiedział co zrobić, aby wyjść z długów, zapewne miałby komornika i 83.700 zł do zapłaty, powiększone o koszty sądowe i komornicze do ok. 100.000 zł.

Na swoje szczęście kiedyś zrobił pierwszy krok i zamówił analizę finansową, która pozwoliła mu zrozumieć, że jego sytuacja finansowa nie jest wcale tak tragiczna, jak kreślą ją wierzyciele i ich windykatorzy. Że jest nieustannie poddawany tzw. praniu mózgu, aby jako dłużnik złamał się i przestał wierzyć w to, że wyjdzie z długów. I szukać odpowiedzi na pytanie, co zrobić, aby wyjść z długów.

Mało brakło, a dołączyłby do grona bankrutów. Coś podpowiedziało mu jednak, że może warto zamówić analizę i dać sobie pomóc. Wystarczyło 15 miesięcy, w czasie których odkładał z pensji (niezagrożonej zajęciem komorniczym – posiadał ochronę prawną) po 1000 zł i uzbierawszy 15 tysięcy wykupił swój dług. Automatycznie przestał być dłużnikiem.

Ty również masz taką szansę. Zawsze możesz zrobić pierwszy krok i zamówić analizę. Jeśli nie masz do nas zaufania i przychodzą Ci brudne myśli, na końcu tekstu znajdziesz kilka informacji, dlaczego możesz nam ufać.

Jeśli chcesz sobie pomóc w wyjściu z długów – zacznij od analizy. Zamówienie nagradzamy prezentami. Dla Ciebie bardzo przydatnymi.

Kliknij, zamów analizę on-line wraz z pakietem dodatków (97 zł) i pozwól sobie pomóc

Dodatkowo do każdego zamówienia dodajemy bowiem prezent – unikalny Poradnik Antywindykacyjny – jedyny w Polsce poradnik tego typu. Poradnik otrzymasz jako prezent od nas wraz z analizą i dzięki niemu zrozumiesz:

- czym jest windykacja, a czym stara się być w Twoich oczach,

- dlaczego nie można bać się windykatora,

- co zrobić, aby stać się dla windykatora niedostępnym,

- jak osiągnąć przewagę nad windykatorem, gdy zdecydujesz się na rozmowy.

Grupa trzecia – długi lichwiarskie, czyli ta część zadłużenia, która przeznaczona jest do umorzenia

5% – 15% przeciętnego dłużnika stanowią długi lichwiarskie. Czyli takie pożyczki pozabankowe, w ramach których otrzymując np. 10.000 zł po roku musisz zwrócić 25.000 zł.

Jest to lichwa, proceder prawnie zabroniony. Nasi specjaliści, w ramach programu wsparcia, wychwytują w Twoim portfelu długów te lichwiarskie elementy i poddają obróbce prawnej. Jej celem jest zabezpieczenie Cię przed roszczeniami w sytuacji, gdy masz spłacony kapitał pożyczki na lichwiarskich warunkach.

Jeśli nie posiadasz spłaconego kapitału – powoli i sukcesywnie uzupełniasz kapitał, aby mieć zwrócone tyle, ile pożyczyłeś. Pozostała część (ta lichwiarska) z założenia jest unieważniania.

Separacja długów lichwiarskich od innych pozwoli Ci na uniknięcie błędu popełnianego przez wielu dłużników. Ponieważ firmy udzielające lichwiarskich pożyczek mają agresywną windykację, wielu dłużników ulega presji strachu i spłaca lichwiarskie prowizje zamiast tych zobowiązań, które są dla niego istotne. A agresywna windykacja ma „pomóc” nieświadomemu dłużnikowi w tym. Wyrzucanie przez niego pieniędzy na spłatę lichwy zamyka drogę do oddłużania, gdyż brakuje mu pieniędzy na spłatę tego, co jest pilne i priorytetowe.

Agresywna windykacja daje firmie pożyczkowej szansę na odzyskanie pieniędzy poza salą sądową. Ta wiedząc, że przed sądem nie ma dużych szans na korzystny wyrok, ucieka się do tego, że próbuje zastraszyć dłużnika znacznie wcześniej. Aby odzyskać pieniądze bez ryzyka przegrania z kretesem w sądzie. Lub wręcz zwrotu dłużnikowi nadpłaconej pożyczki.

Co zrobić, aby wyjść z długów? Zacznij od analizy

Mam nadzieję, że kilka minut lektury pozwoliło Ci zrozumieć, że na długi patrzy się zupełnie inaczej niż robisz to Ty. I 99% innych dłużników. Oddłużanie to zmiana sposobu myślenia o długach. I postrzegania ich. Oraz – rzecz jasna – wsparcie fachowców.

Co zrobić zatem, aby zacząć proces wychodzenia z długów i efektywne oddłużenie?

Zamów analizę. To dzięki niej dowiesz się więcej o swoich długach i drogach wyjścia z nich. Jak również o możliwości objęcia Cię pełną i nielimitowaną opieką prawną na czas oddłużenia.

Kliknij, zamów analizę on-line wraz z pakietem dodatków (97 zł) i pozwól sobie pomóc

Usługa analizy objęta jest gwarancją – jeśli analityk uzna, że nie jest w stanie w danym przypadku pomóc, natychmiast zwracamy pieniądze. Nie musisz wysyłać żadnych wniosków, środki zostaną przesłane automatycznie. Zamówienie to nie wiąże się zatem dla Ciebie z żadnym ryzykiem.

- 12 lat na rynku o zasięgu ogólnopolskim.

- Wcześniej działaliśmy pod nazwą Windykowani.pl

- Jesteśmy polecani przez pracowników większości banków!

- Mówią i piszą o nas: Newsweek, Onet, Polskie Radio, Telewizja Polska i inne.

- Posiadamy wiarygodne i rozpoznawalne certyfikaty takie jak raport BIG (Biuro Informacji Gospodarczej).

- Setki pozytywnych opinii i wygranych spraw popartych case study.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

- Nie posługujemy się kupionymi zaświadczeniami o rzetelności i wiarygodności. Na pewno widziałeś takie certyfikaty:

- Możesz im wierzyć, ale czy masz pewność dobrej weryfikacji? My idziemy krok dalej, dając Ci do ręki raport z BIG. Sprawdź nas klikając poniżej. Raport otworzy się automatycznie.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!