Wykup długów to program oddłużeniowy ostatniej szansy dla osób bardzo mocno przekredytowanych, w niezwykle dramatycznej sytuacji finansowej i z komornikiem na karku – w ich mniemaniu w sytuacji bez wyjścia. Wykup długów to rodzaj programu oddłużeniowego dla osób w trudnej sytuacji, które zrozumiały, że kolejne kredyty na spłatę długów tylko pogarszają ich sytuację. A wierzyciele, proszeni o pomoc i litość, pokazują swoje bezwzględne oblicze. Które jest już potrzebującym znane i dlatego wyzbyli się oni złudzeń co do tego, że lepiej z wierzycielami żyć dobrze i próbować się układać. A co za tym idzie – względy etyczne i moralne nie są dla potrzebujących hamulcem w osiągnięciu celu – poprawie swojego życia poprzez wykup własnych długów.

Wykup długów – dla kogo jest ratunkiem i ostatnią szansą na wyjście z pętli kredytowej?

Dla wszystkich konsumentów i przedsiębiorców, którzy znaleźli się w takiej sytuacji, przygotowaliśmy coś, co przywróci im chęć życia. Najskuteczniejszy sposób na wyjście z pętli zadłużenia poprzez wykup własnych długów. Który jest możliwy również dla wielu osób mających zajęcie komornicze i tkwiących z sidłach egzekucji.

I każdego, kto poprzez popełnione w życiu błędy wie, że egzekucja komornicza go nie ominie. Dla dłużnika w takiej sytuacji wykup długów jest rozwiązaniem najlepszym z możliwych – przywraca on bowiem osobie zadłużonej utraconą kontrolę nad swoim życiem i swoimi długami. Wszystko przez starannie dopasowany plan spłaty zadłużenia. Uwzględniający wykup długów po znacznej ich przecenie.

Wykup długów to program oddłużeniowy szyty na miarę – dlatego wymaga indywidualnych konsultacji ze specjalistą

Jeśli chcesz sprawdzić, czy możesz zmienić swoje życie, zacznij od bezpośrednich konsultacji ze specjalistą. W ramach której otrzymasz szczegółowo omówisz z wyznaczonym specjalistą możliwości oddłużania dostosowane do Twojej sytuacji.

Zamówienie konsultacji to pierwszy krok do rozpoczęcia nowego życia. Pomimo posiadanych długów. Bo takie życie jest możliwe – i to uświadomią Ci konsultacje. Które zamówić możesz poprzez poniższy banner.

Umów się z naszym specjalistą

Prowadzący konsultacje staje się automatycznie opiekunem całego procesu. To z nim będziesz mieć codzienny kontakt i to z nim będziesz na bieżąco konsultować wszystkie działania. Opiekun programu zajmie się również tym, co w programie najważniejsze – wykupem Twoich długów, gdy przyjdzie na to pora.

Program związany z wykupem długów wymaga zaufania do samego programu, jak i nadzorującego do opiekuna

Dlatego też nie zachęcamy nieprzekonanych. Jeśli nie masz zaufania do naszej firmy, postrzegasz firmy oddłużeniowe przez pryzmat dominujących w branży amatorów i zwyczajnie nie potrafisz nam zaufać – pozostań ze swoimi długami bez naszej pomocy. Prosimy tylko, abyś nie „zawracał głowy” naszym pracownikom swoimi wątpliwościami na zasadzie

i chciałbym, i boję się

ponieważ nie zajmujemy się w swojej pracy przekonywaniem nieprzekonanych. Wychodzimy z założenia, że powierzenie komuś tak odpowiedzialnego zadania, jakim jest oddłużanie z najtrudniejszych długów, wymaga zaufania. Jeśli go nie masz – nie pisz. Nie pomożemy Ci bowiem w podjęciu decyzji, gdyż nie prowadzimy marketingu polegającego na obietnicach. A jedynie oparty na faktach.

- 12 lat na rynku o zasięgu ogólnopolskim.

- Wcześniej działaliśmy pod nazwą Windykowani.pl

- Jesteśmy polecani przez pracowników większości banków!

- Mówią i piszą o nas: Newsweek, Onet, Polskie Radio, Telewizja Polska i inne.

- Posiadamy wiarygodne i rozpoznawalne certyfikaty takie jak raport BIG (Biuro Informacji Gospodarczej).

- Setki pozytywnych opinii i wygranych spraw popartych case study.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

- Nie posługujemy się kupionymi zaświadczeniami o rzetelności i wiarygodności. Na pewno widziałeś takie certyfikaty:

- Możesz im wierzyć, ale czy masz pewność dobrej weryfikacji? My idziemy krok dalej, dając Ci do ręki raport z BIG. Sprawdź nas klikając poniżej. Raport otworzy się automatycznie.

Zadzwoń do nas bezpłatnie – pomożemy Ci zlikwidować dług!

Cel oddłużania poprzez wykup długów

Na czym polega oddłużanie poprzez wykup długów? Można to pokazać na ogólnym schemacie, jednakże ilość niuansów, tworzących ten program, jest tak duża, iż jego zrozumienie wymaga bezpośredniej rozmowy ze specjalistą.

Wykup długów, jako program oddłużeniowy, można podzielić na kilka etapów. W świecie długów finansowych nic nie dzieje się przypadkowo, świat ten jest mocno uporządkowany i schematyczny. Opiera się bowiem na procedurach, które determinują działania wierzycieli. Dlatego też osoba rozpoczynająca rewolucję w swoim życiu wie, że wykup długów – jako program ostatniej szansy – pozwala być zawsze dwa kroki przed przeciwnikiem. Znając bowiem jego kolejne posunięcia, można je zawczasu neutralizować i wykorzystywać do swoich celów.

[/su_note]Celem wykupu długów jest wyjście z pętli finansowej poprzez spłacenie zadłużenia na swoich warunkach i w kwotach znacznie niższych niż wynosiła pierwotna suma zadłużenia.[/su_note]Etap pierwszy – sprzedaż długów przez wierzycieli

Przystąpić do tego etapu możesz z marszu, właściwie od razu po konsultacji ze specjalistą. Na tym etapie nie jest wymagana jeszcze ani ochrona prawna, ani zabezpieczenie przed egzekucją.

Sprzedaż długów następuje pod wpływem impulsu, wygenerowanego przez Ciebie. Impulsem tym jest zaprzestanie całkowicie płatności wobec tych wierzycieli, w stosunku do których jest to działaniem opłacalnym. Oczywiście działanie takie musi być skoordynowane z opiekunem procesu oddłużania poprzez wykup długów. Twoim celem – jeśli tkwisz w spirali zadłużenia – jest doprowadzenie do sprzedaży długów przez jak największą liczbę wierzycieli. Działanie takie stoją w sprzeczności z naturalnym odruchem dłużnika, który – wiedziony pierwotnymi instynktami – chciałby zrobić wszystko, aby nie doprowadzić do sprzedaży długu.

Dlaczego banki i firmy pożyczkowe w ogóle sprzedają długi?

Powodów jest kilka, gdyż sprzedaż długów to zjawisko dość złożone i wpływ na nie ma wiele czynników. O sprzedaży długów szczegółowo opowie Ci specjalista w trakcie konsultacji. Najważniejszymi elementami, które powodują sprzedaż długów przez wierzycieli, są kwestie podatkowe oraz koszty obsługi niespłacanych kredytów / pożyczek.

Wierzyciel – również Twój wierzyciel, niezależnie od nazwy – sprzedając dług pozbywa się nierokującego dłużnika i jednocześnie redukuje podatki odpisując od nich stratę wynikającą ze sprzedaży wierzytelności za 10 do 20 proces nominalnej wartości.

Pozbycie się z portfela kredytowego „opornego w spłacie” dłużnika powoduje, że pożyczkodawca nie musi inwestować środków w obsługę windykacyjną i prawną. Inwestować, dodajmy, bez gwarancji zwrotu. Są to w skali działalności zaoszczędzone miliony złotych. Które można zainwestować w pozyskiwanie nowych klientów, na których firma zarobi. Zamiast trwonić czas i środki na wielomiesięczne próby odzyskania pieniędzy bez żadnej gwarancji sukcesu.

Dlatego też sprzedaż długów jest zjawiskiem powszechnym, bo się po prostu wierzycielom opłaca. Opłaca się też dłużnikom, gdyż w wyniku sprzedaży długów ich wierzytelności od razu mocno się przeceniają. Co pozwala na ich późniejszy wykup z umorzeniem. Na przykład takim:

Etap drugi – gry psychologiczne z wierzycielem wtórnym (czyli firmą, która kupiła Twój dług)

Etap trwający najdłużej, gdyż około 12-18 miesięcy. Wchodząc w tenże etap musisz mieć już skrystalizowaną wizję swoich oczekiwań. Jeśli jesteś na dobrej drodze do zabezpieczenia się przed egzekucją – stawiasz warunki wierzycielom i rozmawiasz z nimi jak partner biznesowy.

Wiesz wszak, że w przypadku nieosiągnięcia konsensu spotkacie się w sądzie. A tam każdy ma po 50% szans na korzystny wynik. Przy czym Ty masz znacznie lepsze karty, gdyż:

- reprezentować Cię w sądzie wyspecjalizowany w tego typu sprawach adwokat, a przeciwnika na 95% nikt (z naszych doświadczeń jedynie na co 20 rozprawę firma windykacyjna desygnuje pełnomocnika zawodowego)

- w przypadku korzystnego wyroku sądu Twój dług przestaje istnieć

- gdy wyrok jest niekorzystny możesz próbować go zmienić w sądzie apelacyjnym

- ewentualna przegrana nie zmieni nic w Twoim życiu, dzięki temu, że do czasu wszczęcia egzekucji będziesz przed nią w 100% zabezpieczony

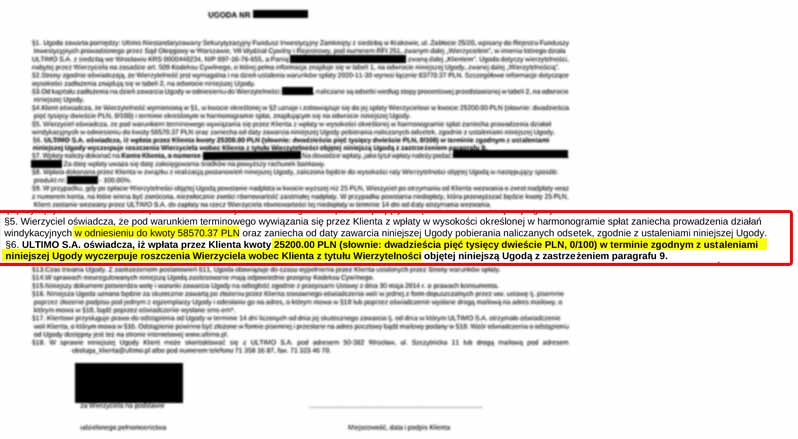

- nawet w przypadku porażki w sądzie możesz osiągnąć realne umorzenie (jak na zdjęciu)

Etap trzeci – końcowy wykup długów na swoich warunkach lub też….pozostawienie ich na pamiątkę pazernym wierzycielom

Etap trzeci nie zawsze jest konieczny do realizacji. Można wszak zakończyć działania już na etapie drugim. Gdy zawsze się ugody z wierzycielami lub adwokat skutecznie ogra wierzycieli w sądzie. Ale często etap ten jednak następuje i w nim pojawia się już bezwzględna konieczność posiadania zabezpieczenia przed egzekucją komorniczą.

Etap ten to rozgrywka pomiędzy wierzycielem i dłużnikiem. Wierzyciel, uzbrojony w tytuł wykonawczy, atakuje dłużnika jedyną bronią, w jakie prawo polskie wyposażyło wierzycieli. Egzekucją komorniczą. Dłużnik – znając doskonale tę broń i umiejąc się przed nią bronić – już dawno wymurował mur, od którego komornik sądowy odbija się jak piłka. W efekcie wierzyciel zamiast oczekiwanych pieniędzy dostaje od komornika pisma potwierdzające umorzenie egzekucji z powodu całkowitej nieściągalności.

Rozwścieczony niepowodzeniem wierzyciel zmienia komornika i przepuszcza drugi atak. Z tym samym skutkiem. I w tym momencie najczęściej poddaje się, gdyż uświadamia sobie, że przegrał z Tobą walkę. A ponieważ fundusz skupujący długi ma na celu zarabianie, a nie wydawanie pieniędzy na bezcelową walkę z silniejszym (czy raczej sprytniejszym od siebie) dłużnikiem, podda się i zgodzi na ustępstwa, które pozwolą Ci na

wykup długu z umorzeniem

o jakim nie śniłeś nawet w czasach, gdy byłeś „rozjechanym” psychicznie przez firmy windykacyjne i zastraszonym dłużnikiem. Czy zobaczysz podobieństwo do siebie w tym materiale:

Windykacja chwilówek – Spowiedź nałogowej pożyczkoholiczki. Cz. 2

Profesjonalny fundusz, który kupił dług, po stwierdzeniu swojej porażki, uzna Twoją wygraną i przecenie wierzytelność do tego poziomu, który pozwoli Ci zamknąć temat z pozycji zwycięzcy. Na przykład:

Rzecz jasna tak działają firmy profesjonalne. Są jednak i takie, które nie mają w swoich słownikach firmowych wyrażeń „duże umorzenie”. Są to marginalne firmy, które od lat znajdują się w ogonie polskich przedsiębiorstw windykacyjnych i ich udział w rynku jest śladowy. Jednakże jeśli Twój dług trafi do takiej firmy, nie możesz spodziewać się znaczącego umorzenia.

W tej sytuacji masz dwa wyjścia. Po uporaniu się z większością swoich istotnych zadłużeń na deser możesz zawrzeć umowę z upartą firmą tego typu. Lub też, jeśli zabezpieczenie przed egzekucją komorniczą jest u Ciebie trwałe i na lata, pozostawić firmie, która „nie umie w umorzenia” nakaz zapłaty jako pamiątkę po Tobie….

Program oddłużeniowy oparty o wykup długów- dlaczego jest aż tak skuteczny?

Celem tego programu oddłużeniowego jest doprowadzenie do umożliwienia normalnego funkcjonowania rodzinie (lub samotnej osobie) dotkniętej dużymi długami. Wykorzystujemy do tego najskuteczniejszy program oddłużeniowy polegający na doprowadzeniu do częściowego umorzenia długów lub podpisania układu ratalnego bez jakichkolwiek odsetek (to też jest forma wykupu długu)

Wiemy bowiem, że osoba zadłużona potrzebująca pomocy wpadła w kłopoty z powodu nałożenia się na nią zobowiązań przekraczających dochody. To spowodowało najpierw spłatę nadwyżki za pomocą innych pożyczek, a finalnie poddanie i uznanie swojej sytuacji za beznadziejną.

Jednakże wystarczyłoby doprowadzić poziom zobowiązań miesięcznych do poziomu 1/4 dochodów, aby osoba przed momentem bezradnie miotająca się w konwulsjach dłużnika nagle uznała się za osobę wypłacalną. I mogła spokojnie realizować swój cel – wykup długów.

Oddłużanie – jak wygląda pomoc w wyjściu z długów

Pierwszym elementem jest uporządkowanie zobowiązań ze względu na hierarchię ich ważności: długi honorowe, wobec skarbu państwa, względem banków, długi pozabankowe i długi kupione przez podmioty zajmujące się skupowaniem wierzytelności przeterminowanych.

Kolejnym krokiem jest doprowadzenie do zabezpieczenia mienia osoby zadłużonej w taki sposób, aby nie stało się łupem wierzycieli. Mowa tutaj o nieruchomościach, ruchomościach oraz wszelakiego typu wynagrodzeniach z tytułu pracy czy kontach bankowych.

Osoba zadłużona objęta programem przez cały czas jego realizacji jest prowadzona przez swojego opiekuna – pełnomocnika prawnego. Objęta jest ochroną przed wierzycielami, komornikiem, windykacją.

Rolą osoby zadłużonej na tym etapie jest regeneracja psychiczna po wcześniejszych przejściach oraz nauka nowego sposobu myślenia o swoich długach. Nie jako o wielkim i ciężkim kamieniu przygniatającym każdego dnia od nowa, ale jako o towarze, który można po prostu kupić. Aby to zrobić, trzeba jednak mieć pieniądze. Dlatego też osoba objęta programem, mając uporządkowane sprawy finansowe, może ze spokojem oddać się pracy zawodowej i odkładać środki na realizację zadania głównego, czyli oddłużanie poprzez wykup długów.

Oddłużanie rozpoczynamy zawsze od konsultacji bezpośrednich ze specjalistą ds. oddłużania. Jest to niezwykle ważny element. W czasie spotkania bowiem:

- zostanie Ci przekazana wiedza o całym procesie wychodzenia z długów ze wszystkimi detalami

- otrzymasz szczegóły planu Twojego oddłużenia na najbliższy rok

- przeanalizujesz wraz ze specjalistą swoje długi i popełnione błędy

- najważniejsze – otrzymasz wiedzę, która całkowicie wywróci Twoje dotychczasowe myślenie o długach

Konsultacje telefoniczne czy bezpośrednie?

Od czasów pandemii znacząco ograniczyliśmy naszą aktywność w biurach, przenosząc większość działań do strefy online. Co znacząco pozwoliło obniżyć koszty świadczonych usług, w tym usługi opierającej się o wykup długów.

Stąd jej cena, której nikt w Polsce nie jest w stanie pobić:

Umów się z naszym specjalistą

Nie zamykamy się jednakże przed potrzebującymi pomocy, którzy preferują spotkania twarzą w twarz.

Listę województw, w których realizowane są konsultacje bezpośrednie, zaznaczyliśmy na mapie:

Wykup długów – co zyskujesz dzięki temu unikalnemu programowi wychodzenia z pętli kredytowej?

Korzyści, jakie czekają na Ciebie po podjęciu decyzji o tym, że oddłużanie poprzez wykup długów jest Twoją ostatnią szansą, jest mnóstwo. Najważniejsze z nich, odczuwalne od razu, to:

- odzyskanie równowagi psychicznej po otrzymaniu gotowego planu długoterminowej spłaty długów

- psychologiczne wsparcie udzielane w dowolnym momencie przez indywidualnego opiekuna i pełnomocnika prawnego

- zakończenie wywierania presji przez wierzycieli i wynajęte przez nie firmy windykacyjne – koniec męczących telefonów z którymi dotychczas nie radziłeś/radziłaś sobie w żaden sposób i które rujnowały Twoją psychikę

- pomoc adwokata w ramach programu oddłużeniowego bez ograniczeń w ilości tworzonych sprzeciwów i pism procesowych

- spłata długów następuje poprzez ich wykup – pozwala Ci to na spokojne i stopniowe oddłużanie się, sam/sama bowiem decydujesz jak szybko chcesz to zrobić i jaką kwotę miesięcznie przeznaczysz na realizację swojego celu, jakim jest oddłużanie poprzez wykup długów.

- Twoje długi mogą ulec drastycznej redukcji – nawet o 70% wartości w procesie zamiany w wierzytelności (następuje umorzenie długu)

Ile kosztuje oddłużanie poprzez wykup długów?

Ze względu na fakt, iż nie narzucamy z góry okresu obsługi, koszt samego programu to koszt pierwszej konsultacji konsultacji i abonamentów miesięcznych. Pierwsza wpłata dokonywana jest po podpisaniu umowy, a przed konsultacją z pełnomocnikiem prawnym. Kolejne wpłaty w stałej gwarantowanej wysokości płatne są za każdy miesiąc obsługi zgodnie z cennikiem abonamentu na usługi prawne.

W chwili obecnej obowiązują następujące opcje zakupowe usługi:

| Forma konsultacji | Cena konsultacji | Cena abonamentu prawnego | Oferta w ramach abonamentu |

|---|---|---|---|

| Konsultacja ze specjalistą online za 0 zł | w cenie pierwszego abonamentu | abonament prawny w cenie 390 zł miesięcznie, brak limitów czasowych trwania umowy | nielimitowana pomoc prawna świadczona przez adwokata w ramach abonamentu, osobisty opiekun procesu oddłużania – kontakt mailowy bez limitu, konsultacje głosowe 1 raz w miesiącu. Pełnomocnik prawny do spraw związanych z windykacją i negocjacjami długów. |

| Konsultacja osobista (spotkanie ze specjalistą w wybranym miejscu) | 1470 zł jednorazowo | abonament prawny w cenie promocyjnej 390 zł miesięcznie, brak limitów czasowych trwania umowy | nielimitowana pomoc prawna w ramach abonamentu, opiekun procesu oddłużania kontakt mailowy bez limitu, kontakt telefoniczny 1 raz w miesiącu, wynajem negocjatora do obsługi długów kupionych na preferencyjnych warunkach |

W skład pakietu oddłużanie poprzez wykup długów wchodzi:

- Spotkanie z przyszłym opiekunem i pełnomocnikiem prawnym w jednej z wielu lokalizacji na terenie kraju (patrz mapa oraz szczegóły w akapicie o konsultacjach) lub konsultacja online (komunikator, telefon),

- Indywidualny plan oddłużeniowy, omawiany w trakcie konsultacji plan spłaty zadłużenia poprzez jego wykup z umorzeniem

- Przygotowanie i pomoc we wdrożeniu działań zabezpieczających mienie,

- Pełnomocnictwo pozwalające na reprezentowanie przed wierzycielami / komornikiem (gdy już trwa egzekucja komornicza),

- Negocjacje w sprawie umorzeń części długów w trakcie wykupu (wykupienie długu)

- Wsparcie eksperckie w całym okresie trwania umowy udzielane przez indywidualnego opiekuna,

- Nieograniczoną ilość pism (sprzeciwy, odpowiedzi na pozew i pisma procesowe) tworzonych na Twoje potrzeby przez adwokata.

Sprzedaż wierzytelności – o co w tym chodzi (dla dociekliwych)

Temat sprzedaży wierzytelności budzi u dłużników częstokroć niezrozumienie. A co za tym idzie – nieufność. Statystyczny dłużnik nie wie do końca, czym jest sprzedaż wierzytelności, cesja długu, giełda długów. A tym samym nie wyobraża sobie, w jaki sposób może sam wykupić dług. Więc nie ufa oddłużaniu poprzez wykup długów.

Cesja wierzytelności – legalna sprzedaż długu przez pożyczkodawcę na rzecz innego podmiotu

W przypadku braku spłaty zadłużenia przez pożyczkobiorcę, w trosce o płynność finansową, firma pożyczkodawca sprzedaje dług firmie windykacyjnej (choć właściwym nabywcą jest fundusz sekurytyzacyjny, do którego należy firma windykacyjna). Sprzedaż ta regulowana jest art. 509 kodeksu cywilnego:

Sprzedaż długów to najszybszy sposób na odzyskanie należnych środków, które spływają do firmy pożyczkowej zaraz po tym, jak tylko sprzeda dług firmie windykacyjnej. Odzyskanie pieniędzy poprzez sprzedaż wierzytelności jest zatem najprostszą formą i dlatego też odbywa się masowo.

Wiedzę o tym i znajomość realiów wykorzystujemy dla dobra naszych klientów, oferując im możliwość oddłużenia poprzez wykup długów. Oczywiście wykorzystanie procesu sprzedaży długów do oddłużania nie byłoby możliwe bez doświadczenia naszych pracowników w pracy po stronie firm, które prowadzą zarówno skup długów, jak i długów sprzedaż.

Sprzedaż długów odbywa się na gruncie pomiędzy firmą pożyczkową, jak firmą windykacyjną prowadzącą skup długów. Jak widać nie ma tutaj miejsca na twór, o którym często z przestrachem myślą dłużnicy – giełdzie długów.

Giełda wierzytelności, giełda długów – co z nimi?

Już na poziomie straszenia przez windykację o giełdzie długów osoba zadłużona może przeczytać sporo.

Wystawimy Twój dług na giełdzie długów

To najczęściej używany slogan windykacyjny. Jak zauważyłeś jednak, giełda długów w procesie sprzedawania długów nie pojawia się. Dlaczego?

Dlatego, że w Polsce nie istnieje coś takiego jak giełda wierzytelności. Nie ma miejsca w postaci elektronicznego bazaru, w którym pracownik firmy prowadzącej skup długów chodzi i wybiera sobie dłużników do koszyka.

Takie miejsce ma powstać w wyobraźni dłużnika. Dlatego też firmy windykacyjne ślą mu straszaki, w których przewija się wyrażenie: giełda długów. Dłużnik nie wie nic o giełdzie długów, więc się boi. I o to chodzi windykacji. Ma się bać.

Wierzytelność, która znajduje się na giełdzie, jest umieszczona bez zgody dłużnika. To budzi powszechny bunt wśród osób zadłużonych. Jednak polskie prawo jest niedoskonałe w tej kwestii i dane na udawanych giełdach długów są umieszczane – w świetle prawa legalnie – bez konieczności uzyskania zgody dłużnika.

Sprzedaż długu i jego wykup w kontekście BIG-ów oraz BIK

BIG-i służą udostępnianiu informacji gospodarczych osób fizycznych i firm. Od razu zaznaczenie – nie ma w Polsce jednego BIG-u, jest ich kilka. BIG to skrót od Biura Informacji Gospodarczej. BIG zatem to nie giełda wierzytelności, a jedynie baza danych służąca wymianie informacji pomiędzy o dłużnikach, którzy nie regulują swoich zobowiązań.

Niespłacanie długów skutkować będzie wpisaniem na listę dłużników i udostępnieniu ich w BIG. Jednakże wykup długów sprawi, że wpis z BIG-ów zostanie usunięty przez wierzyciela w trybie natychmiastowym.

Nieco inaczej sprawa wygląda z BIK. Czyli Biurem Informacji Kredytowej. Do niego nie mają dostępu firmy windykacyjne. które kupią Twój dług. A więc wpis do BIK pozostanie jako pamiątka po długach sprzedanych przez wierzycieli pierwotnych. Banki, SKOK-i, niektóre firmy pożyczkowe. W momencie cesji długu, czyli sprzedaży do firmy windykacyjnej, przestajesz być dłużnikiem wierzyciela pierwotnego. I możesz starać się usunąć swój wpis z BIK. Oraz rozpocząć odbudowę swojego scoringu, czyli poziomu wiarygodności. Jeśli chcesz zrobić to profesjonalnie i uniknąć błędów, rozważ analizę raportu BIK w celu optymalizacji jego odbudowy.

Pomoc zadłużonym – opinie

Mamy świadomość, że na rynku istnieje bardzo wiele firm mamiących obietnicami oddłużenia. To budzi strach i niepokój, a także pytanie:

czy nasza firma jest skuteczna?

Cóż, odpowiedź na to pytanie znają tylko oddłużeni przez nas polscy konsumenci i przedsiębiorcy, ale ich opinii siłą rzeczy nie poznasz. Z prostej przyczyny – długi są tak intymną sprawą, że nikt nie afiszuje się z nimi w internecie. Podobnie jak nikt wyleczony z kiły czy rzeżączki nie będzie obnosił się w sieci z informacjami, że był chory i został wyleczony.

Długi lubią ciszę. I dyskrecję. Dlatego też, jeśli zdecydujesz się zostać naszym klientem, nie poprosimy Cię nigdy o wystawienie nam opinii. Szanujemy bowiem Twoją anonimowość.

Inna sprawa, ze uczciwe firmy oddłużeniowe nie potrzebują rekomendacji. O czym wiemy doskonale.

Bardzo proszę o kontakt bo już drugi miesiąc mam zajecie komornicze , ściągają mi z konta pieniądze a zajęcia ściągnąć nie potrafi nikt

Przypuszczam, że nie chce Pani omawiać swoich długów w komentarzach pod artykułem, jeśli zatem mamy pomóc proszę napisać na adres kontakt@mamdlugi.pl

Proszę o pilny kontakt jestem w sytuacji bez wyjścia .

Dzień dobry,

na dole strony podany jest numer telefonu i adres e-mail do kontaktu. Jeśli faktycznie się spieszy z oddłużaniem to zapraszam, w komentarzach pomocy Pani nie znajdzie.

Dzień dobry,

Bardzo proszę o pomoc, czy jest szansa na spłacanie mniejszych rat mojego długu w dłuższym terminie. Mam raty w Getin Banku, tj. kredyt konsolidacyjny na kwotę 12 000 oraz do spłacenia limit kredytowy na kwotę 9 300 zł. Narazie spłacam kredyt konsolidacyjny bez limitu kredytowego na kwotę ponad 320 zł. Jest mi jednak ciężko z tym, ponieważ jestem na rencie bez żadnych innych dochodów. Dlatego chciałabym spłacać raty w mniejszych kwotach, na co mój Bank nie chce się zgodzić. Jeżeli chciałabym zmienić bank, automatycznie dojdzie mi 9 300 do spłacenia. W sumie mam do spłacenia na 23 000 zł. Proszę o drobną poradę, ponieważ już w mojej kopercie zaczyna się robić pusto, a wydatki na życie są nawet takie same co opłaty. Narazie jestem na czysto, ale już martwię się co do przyszłości. Pozdrawiam

Dzień dobry. Odpowiedź otrzyma Pani drogą mailową.

Proszą o pilny kontakt potrzebuje pomocy.

Dzień dobry, nasza firma posiada adres e-mail i telefony. Zapraszam do skorzystania.

Proszą o pilny kontakt potrzebuje pomocy.

Dzień dobry.

Wystarczy skorzystać z adresu e-mail bądź naszego numeru telefonu. Można je znaleźć tuż pod komentarzami.

Czekam na pilny kontakt

witam

mam mnóstwo chwilówek sprawa ciągnie sie juz od dwóch lat brałam kolejną aby spłacić bieżącą i tak dług urósł . W ubiegłym roku byłam pod ściana znalazłam firmę oddłużeniową która mnie nie dłużyła tylko zadłużyła na kolejne 4 lata spłacając chwilówki wysokim kredytem , wówczas było to dla mnie wybawienie ale tylko na chwilę bo kredyty bankowe należy spłacać . Później kolejne chwilówki i koło sie zatoczyło w tym roku . Czytałam wiele opinii na temat oddłuzania i mam juz na tym etapie wiedzę dość sporą . Powiem tak- żałuje, że wczesniej nie trafiłam to firmy mamdługi.pl , gdyby tak było juz dawno bym zapomniała o długach. Z czystym sercem polecam i dziekuję za pełen profesjonalizm -jestem co prawda na poczatku drogi ale duży oddech złapałam , którego mi tak bardzo brakowało w ostatnim czasie. Kazdy z nas i tak zrobi jak chce ….

Zaduzenie2

Ja przez rok starałam się odzyskać 20 tys. 5 nieopłaconych faktur, dużo stresu i nerwów, znajoma kazała skontaktować mi się z windykacją zamiast wchodzić na drogę sądową, kontaktowałam się z mecenasem pod adresem [treści reklamowe – w celu emisji skontaktuj się z nami] oni mają normalną firmę, która zajmuje się właśnie takimi dłużnikami. Mam nadzieję tylko, że już nie trafię na takich niewypłacalnych ludzi.

Pani magdo prosze o pilny kontakt