Każdy się zgodzi, że najlepiej uczymy się, gdy dobrze się bawimy, zatem poznajmy gry, które pomogą w edukacji finansowej dziecka.

Oczywiście. każdy z nasz ma swój ulubiony sposób nauki. Wzrokowcy chłoną wiedzę oczami – młodsi dzięki obrazom, starsi pochłaniają podręczniki. Słuchowcy uwielbiają dźwięki, czytają na głos, uwielbiają muzykę i pewnie prędzej wybiorą audiobooka niż książkę. Są też i kinestetycy, czyli ci, co dużo gestykulują. Ale to tylko objaw, gdyż mają wyczulone zmysły dotyku, smaku i węchu. Uczą się więc dotykając. Kto z nas nie widział bobasa wpychającego co się nawinie do buzi. Tak, to była edukacja.

Niezależnie jednak od szerokości geograficznej

dzieci najchętniej uczą się przez gry i zabawy

Gdy dzieci bawią się, uczą się mimochodem. Tak samo będzie, gdy gra pomoże w edukacji finansowej dziecka. Niektóre umiejętności najlepiej wpoić dziecku chociażby w czasie tradycyjnego wieczoru gier, gdy w ruch idą pionki i kości. Jaki inny sposób będzie lepszy niż poznawanie zasad finansowych niż wcielanie ich w życie w trakcie zabawy?

Każdy dorosły może uczynić lżejszą naukę zagadnień finansowych poprzez uczynienie z niej zabawy. Oto kilka z moich propozycji, które możesz wypróbować w najbliższy pochmurny dzień, spotkaniu rodzinnym. Nie do przecenienia będą w trakcie wielodniowej izolacji z powodu tego czy innego koronawirusa.

Zabawy i gry, które pomogą w edukacji finansowej dziecka

Pamiętaj, że na to, aby zacząć edukację finansową poprzez zabawę, nie zawsze potrzebujesz wielu środków. Czasem wystarczy prosta rozmowa i chwila wolnego czasu, by dziecko zaczęło poznawać reguły rządzące światem pieniądza.

1. Monopoly

Monopoly oraz jego pochodne (jak np. Eurobusiness czy Biznes Internetowy). Wybór gry otwierającej stawkę nie pozostawia żadnej wątpliwości. Powiedzieć, że to klasyk, to jak nie powiedzieć nic. Niezbyt skomplikowany, zatem idealny dla dzieci. Ktoś może powiedzieć, że Monopoly nie jest doskonałym odzwierciedleniem prawdziwego świata finansów, jednak mówimy o dzieciach. Dla nich jest doskonałym wprowadzeniem do podstaw. Dzięki tej grze dzieci mogą rozwijać umiejętności matematyczne, licząc pieniądze na różne transakcje i ucząc się podstaw inwestowania przy zakupie nieruchomości.

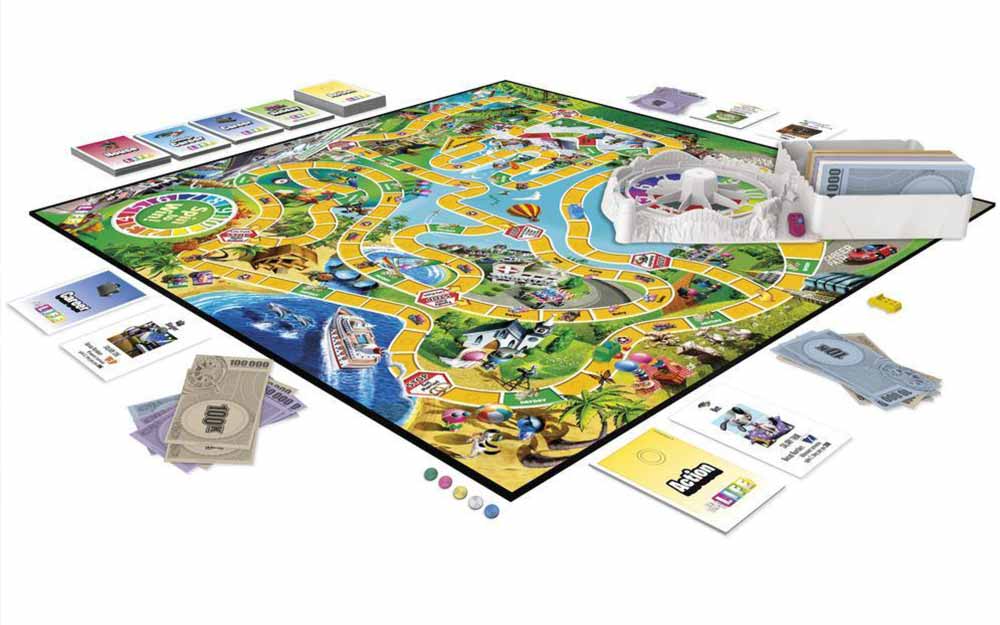

2. Gra w życie

Kolejny klasyk, który jednak stawia przed graczami trochę więcej wyzwań np. w kwestii ich wyborach zawodowych. Ale i życiowych, takich jak małżeństwo. Ta gra również wymaga „bankiera” odpowiedzialnego za liczenie pieniędzy. Będziesz miał więc zajęcie, gdy zagonisz do niej swoje najmłodsze dzieci, aby doskonaliły umiejętności liczenia pieniędzy.

Jak jednak wspomniałem gry, które pomogą w edukacji finansowej dziecka, nie zawsze muszą mieć planszę i kości.

Warto wspomnieć, że zarówno Gra w życie jaki i Monopoly pochodzą ze stajni Hasbro. Firma chyba specjalizuje się w grach związanych z edukacją finansową.

3. Zabawa w sklep

Ja z wielu różnych sklepów zaproponuję Ci zabawę w sklep spożywczy. Większość dzieci ma skłonności do wcielania się w rolę dorosłych. Dobra, staromodna gra w „spożywczak” czy „warzywniak” to świetny sposób, aby pomóc im ocenić wartość różnych towarów. Pozwala także im poćwiczyć podejmować decyzję jak wydać określoną sumę pieniędzy. Jeśli dobrze się postarasz, możesz nauczyć je polować na wyprzedaże. Oceniać. co jest, a co nie prawdziwą okazją zakupową. Dzieci, które wraz z rodzicami nieraz dokonują zakupów w realnym świecie, świetnie bawią się odtwarzając realny świat w swoim dziecięcym pokoju.

Pamiętaj, że aby ta gra pomogła w edukacji finansowej jak najmocniej, warto zmieniać role. Pozwól dziecku wcielać się w rolę sprzedawcy, a następnie klienta. Uzgodnij z dzieckiem w jakim celu robi zakupy np. potrzebuje składników do przyrządzenia obiadu. W ten sposób dziecko nauczy się nie tylko liczyć pieniądze ale również planować budżet. Dodatkowo, jeśli będziesz trzymał się realiów, dziecko oswoi się z wartością pieniądza. Zawsze możesz z uśmiechem wtrącić coś w rodzaju: „dobry Boże, musiałem pracować na to 3 godziny”.

4. Zabawa w restauracje

To zabawa bardzo podobna do sklepu spożywczego. Także pomaga Twojemu dziecku ćwiczyć podejmowanie prawdziwych decyzji finansowych. Mogą wybrać, co zamówić i nauczyć się liczyć napiwki. Jeśli zamienisz się rolami, a Twoje dziecko wcieli się w rolę restauratora, może zsumować koszt każdej zamówionej potrawy i obliczyć „rachunek” za stolik. W tym drugim wariancie ta zabawa nie musi odrywać Cię nawet od życiowych czynności. Wydrukujcie lub rozpiszcie z dzieckiem menu z cenami. Złóżcie zamówienie, a w czasie gdy „kuchnia” będzie przygotowywać pyszne latte i sernik babuni z klocków, możecie zająć się swoimi sprawami. Będziecie zaskoczeni gdy okaże się, że zdążyliście przejrzeć dokumenty, zmontować jakiś prosty mebel czy przygotować produkty na wasz prawdziwy posiłek. A wszystko to w czasie edukującej finansowo zabawy.

Pamiętaj, że przy tej zabawie możesz uczulić dziecko na zachowania związane z używaniem karty płatniczej. Wytłumaczyć, że płatności można dokonać zbliżeniowo (także telefonem).

5. Zagadki z monetami

To małe łamigłówki, w które możesz grac ze wym dzieckiem na każdym kroku. Jako gra logiczna może wciągnąć nawet dorosłych. Zadaj dziecku proste pytanie np. „Mam w kieszeni 3 monety, w sumie dają 5 złotych. Jakie mam monety?” Jak widzisz genialność takiej gry polega na tym, że można w nią zagrać wszędzie. Niezależnie czy stoisz z dzieckiem w korku, długiej kolejce do kasy czy spacerujecie po parku.

Możesz również zamienić tą grę w wersję z rekwizytami czyli prawdziwymi monetami, które zawsze masz pod ręką. Jeśli Twoje dziecko jest w wieku szkolnym, to zapewne w szkole już wycinało papierowe monety z podręcznika.

Gra wspomagająca edukację finansową dziecka (i nie tylko) na wyższym poziomie

Na koniec warto wspomnieć o grach niejako wywodzących się z Monopoly, jednak traktujące naukę o finansach na zupełnie innym poziomie. Jeśli chcesz poprzez grę przejść na bardziej realistyczną edukację finansową, sprawdź CashFlow. Polecam jednak tą grę dla młodzieży, gdy monopol znudzi ich swoją trywialnością.

Zdecydowanie zwróć również uwagę na polski produkt tego rodzaju. Gra EuroCash, bo o niej mowa polecana jest przez wielu przedsiębiorców oraz ludzi pokroju prezesów NBP. Sama planszówka jest pierwszym krokiem w kreowaniu nawyków finansowych. Producenci starają się stworzyć wokół gry całe zaplecze. W kilkunastu miastach w Polsce funkcjonują Kluby EuroCash. Dzięki nim Ty lub Twoje dziecko, jeśli połkniecie biznesowego bakcyla, wyniesiecie swoją wiedzę finansową na wyższe poziomy.

Gotówka wciąż niezastąpiona w nauce o finansach

Mimo, że świat wydaje się dążyć do pełnej cyfryzacji świata finansów, gotówka pozostaje doskonałym narzędziem do uczenia dzieci rzeczywistej wartości pieniądza. Dziecku łatwiej zrozumieć coś, co może zobaczyć i poczuć.

Zatem gry pomagają w edukacji finansowej czyniąc ją przyjaźniejszą. Dzieci widzą jak doświadczenia finansowe nabyte w trakcie gry znajdują odbicie w realnym świecie. Dzięki temu są bardziej zaangażowane w poznawanie świata finansów i czują motywację do dalszej nauki.

Jak widzisz, lekcje na temat pieniędzy nie muszą być miałkie i nudne! Edukacja poprzez gry dodatkowo pozwala stopniować poziom skomplikowania przekazywanej wiedzy. Gdy dzieci dorastają, możesz zapoznawać ich z coraz bardziej skomplikowanymi zagadnieniami.

źródła: eurocash.edu.pl, hasbro.pl