Raport z Centralnej Informacji o rachunkach bankowych prowadzonej przez KIR w ramach systemu Ognivo to rzecz, o której mało kto słyszał. Jeszcze mniej jest osób, które miały taki raport w rękach. Czy Raport z Centralnej Informacji o rachunkach bankowych pokaże nam wszystkie nasze konta?

Centralna Informacja o rachunkach jest bowiem jednym z tych rozwiązań, które z jakichś powodów spychane jest do kąta. Dla mnie osobiście nie do końca jest zrozumiałe dlaczego tak się dzieje. Brak powszechnej świadomości, o istnieniu tego systemu, jest dla mnie mocno zaskakujący. Bardziej chyba zaskakuje mnie tylko nieobecność w ludzkiej świadomości rozwiązania pod tytułem Envelo. Inna branża, ale przecież równie bliska naszej codzienności.

Do czego głównie przydaje się Centralna Informacja o rachunkach bankowych pisaliśmy szerzej w artykule o poszukiwaniu kont bankowych. Teraz pora aby pokazać Ci, jak konkretnie wygląda informacja o Twoich kontach.

Raport z Centralnej Informacji o rachunkach bankowych

to moje określenie, jednak oddaje formę tego dokumentu. Poza tym brzmi mniej zagmatwanie niż „informacja z Centralnej Informacji”. Raport ten to po prostu dokument. Jak pobrać raport opisywaliśmy w przywoływanym już artykule.

Dla przypomnienia podstawowe informacje o raporcie z Centralnej Informacji

Zanim przejdziemy do omawiania raportu najważniejsze fakty związane z poszukiwaniem rachunków:

- Wniosek o raport z CIR złożysz w oddziale dowolnego banku lub SKOK-u.

- Koszt uzyskania takiego raportu nie powinien przekraczać aktualnie 25 zł.

- Raport może zawierać informacje o Tobie lub spadkodawcy.

- Znajdziesz tam aktywne konta bankowe w Polsce.

- Raport uzyskasz tylko na papierze.

To ostatnie jest o tyle istotne, że od razu musisz założyć, że na raport poczekasz. Nie ma możliwości załatwienia tej sprawy on-line, czy nawet otrzymania informacji zwrotnej mailem. Zatem raport z Centralnej Informacji o rachunkach uwielbia papier i podróże w kopercie.

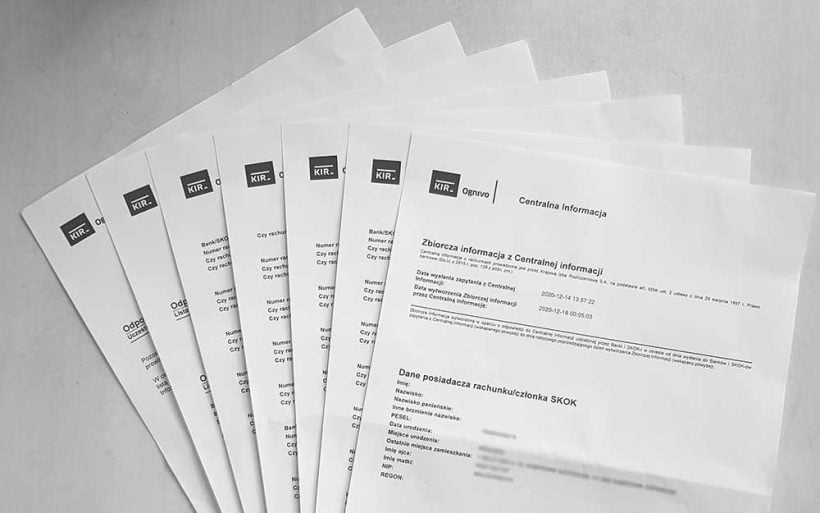

Ja już swoje odczekałem, więc mogę Ci pokazać

jak wygląda raport z Centralnej Informacji o rachunkach bankowych

Mój to po prostu plik wydruków. Dokładnie 7 stron. Sporo, zważywszy, że raport obejmuje tylko pięć banków, pomimo tego że posiadam aktualnie konta w 8-miu instytucjach. Skąd ta rozbieżność? Wszystko wyjaśni się do końca tego artykułu.

Początek jest typowy, dowiadujemy się zatem, co do nas dotarło. Jakie dane były podstawą zapytania w bankach i pierwsza sumaryczna informacja – ile banków z listy Ognivo zadeklarowało, że mam coś z nimi wspólnego.

Dalej następuje

litania banków, SKOK-ów oraz przypisanych im numerów kont.

Jeśli dobrze się przyjrzeć, każde konto opisane jest 3-ma parametrami:

- Numer konta.

- Czy współdzielimy z kimś rachunek.

- Czy rachunek jest wciąż aktywny.

Pod koniec raportu czas na kolejne sumaryczne informacje:

- Lista banków, które zgłosiły przeszkodę w udzieleniu odpowiedzi.

- Spis instytucji, które nie dołączyły informacji.

- Specyficzna informacja o tym, gdzie konta nie mamy.

Czy informacja z Centralnej Informacji jest kompletna?

Zakładam, że tak. Jednak nie jest doskonała. Czasami brakuje jej szczegółowości i możemy być zaskoczeni pewnymi wpisami. Dla przykładu trzy rzeczy, które odkryłem w swoim raporcie-wyciągu.

Alior Bank SA – ach, te fuzje

Nie mam oczywiście na myśli takich fuzji, z którymi wyprawiano się w Panu Tadeuszu na niedźwiedzia. Nie mam również kont w Alior Banku – tego jestem (a raczej byłem) pewien. Na zestawieniu odkrywam jednak kilka kont w Alior Banku. Pojawia się myśl: „miałem, zamykałem skutecznie”. Zatem telefon i po chwili na infolinii banku zagadka zostaje rozwiązana. To konto w T-Mobile Usługi Bankowe, instytucji która już w zasadzie nie istnieje. A że konta nie umierają same z siebie, moje żyje pod sztandarami Alior Banku.

Chciałem czy nie, historia zatoczyła koło i wróciłem do Aliora. Na marginesie już raz tak miałem – po tym jak używałem konta Sync-u. Tak oto fuzje, przejęcia i konsolidacje, ale również podziały sprawiają, że często jesteśmy klientami nie tych banków (czy SKOK-ów), w których otwieraliśmy konta.

Raport z Centralnej Informacji o rachunkach bankowych rozstrzyga tą kwestię raz a dobrze.

Lokata w Idea Banku wiecznie żywa

Idea Bank to kolejny bank, którego nie spodziewałem się w swoim raporcie. Miałem tam jedynie lokatę w czasach, gdy ich oprocentowanie było na poziomie, o jakim młodsi ludzie mogą jedynie posłuchać jak o strzygach i utopcach w ludowych legendach. W czasach, gdy mój ówczesny dyrektor mawiał – „kiedyś, jak w Japonii, widząc lokatę na 5% Polacy będą się czuli jakby złapali Pana Boga za nogi”. I takie stwierdzenia zawsze były ironicznie komentowane w tonie „ta, ta, i będziemy wtedy podróżować w czasie„. Czy można go uznać za proroka, czy po prostu bystrego obserwatora rzeczywistości? Nie wiem.

Wiem jednak, że mój aktualny dowód dobiega swoich dni, a otwierając lokatę w Idea Banku posługiwałem się którymś z jego poprzedników. A że lokata była krótkoterminowa, więc o sprawie zapomniałem. Do dzisiaj.

Idea Bank w efekcie zaprasza mnie do oddziału, bo nie znam danych z antycznego już dowodu tożsamości. A login i hasło do systemu bankowego, które jakimś trafem przez te lata zachowałem, nie zdają się mi już na nic. Zatem finał historii z Idea Bankiem przede mną.

BNP Paribas ciągle szuka

Spoglądając na zestawienie instytucji, które nie przesłały odpowiedzi, znajduję dwa komercyjne banki. Nie potrafiły lub nie zdążyły, trudno wyrokować, a Ognivo nie klaruje tej sprawy. W każdym razie w rzędzie tuzów finansjery takich jak SKOK-i w likwidacji, gdzie problem z opanowaniem czegoś jest naturalny, stanęły Toyota Bank i BNP Paribas. A może w tych bankach nie wiedzą. co to jest Centralna Informacja o rachunkach bankowych? Może ktoś potrzebuje szkolenia?

W każdym razie i tak cieszę się, że przy liczbie banków w Polsce za telefon łapię tylko 4 razy i od razu dzwonię tam gdzie potrzeba.

Mój wyciąg pokazuje za to co innego.

W Ognivo brak kont typu Revolut czy DiPocket

i innych pomniejszych. To jest ta różnica, o której mówiłem wyżej, te brakujące konta. Pomimo tego, że konta dla Revoluta w Polsce prowadzą polskie banki, to nie ma po nich śladu. Analogicznie jest w DiPocket i innych. Dzięki temu raport z Centralnej Informacji o rachunkach bankowych nawet tam, gdzie pozostawia pustą przestrzeń, mówi nam gdzie wciąż można znaleźć konta bezpieczne od komornika.

Oczywiście w przyszłości planuje się włączyć do listy podmiotów w Ognivo i te firmy, które nie są bankami pełną gębą. Ale to wciąż odległa przyszłość. A my wciąż mamy nowe możliwości i czas na poszukiwania.