Sprawdzanie długów w Internecie nie jest wcale takie proste, a doświadczają tego wszyscy, którzy otwierając przeglądarkę zaczynają rozmyślać, jaki sprawdzić, czy mam długi. Są to bowiem rzeczy, których Google nie wyrzuci w wynikach wyszukiwania. Oto 10 popularnych zapytań w google, które są wpisywane przez osoby szukające informacji o swoich długach. Niektóre są trafione, inne prowadzą na manowce. Dzięki ściagawce dowiesz się, co warto wpisywać i gdzie pójść, aby sprawdzić, czy masz długi.

- Jak sprawdza się swoje długi w internecie?

- Czy sprawdzenie długów jest płatne czy darmowe?

- Czy można sprawdzić kogoś długi?

Dla tych, którzy zamierzają szukać długów w Internecie, praktyczne wskazówki co do przydatności poszczególnych stron w internecie.

1. KRD – jeśli chcesz sprawdzić czy masz długi, dobrze trafiłeś

Zdecydowany wygrany w rankingu popularności odwiedzin osób chcących sprawdzić swoje długi. KRD jest bowiem dla wielu synonimem słowa BIG. Słyszą BIG, myślą KRD. I odwrotnie. Dlatego też wielu chcąc sprawdzić się w BIG, wpisuje właśnie do wyszukiwarki słowo KRD.

KRD to skrót od Krajowego Rejestru Dłużników, firmy należącej do grupy kapitałowej Kaczmarski. Czyli ten samej, która posiada znaną firmę windykacyjną.

2. Listy dłużników – nie tędy droga do szukania swoich długów

Wpisujący do wyszukiwarki frazę: listy dłużników ewidentnie nie wiedzą jeszcze, czego chcą szukać. Dlatego też dobrze, aby mogły mieć w jednym miejscu zebrane i opisane listy, których szukają. Po pierwsze, aby zorientowały się, co mogą w nich znaleźć. A po drugie uświadomiły sobie, że nie istnieje coś takiego jak internetowa lista dłużników, na której znajdują się nazwiska wszystkich zadłużonych Polaków.

Listy dłużników z charakterystyką i linkami do konkretnych serwisów są dostępne na poniższej stronie:

3. Rejestr dłużników – tutaj nie sprawdzisz, czy masz długi

Analogicznie jak w przypadku poprzedniej frazy – nie ma czegoś takiego jak rejestr dłużników w wydaniu centralnym. W Polsce istnieje kilka BIG-ów, czyli rejestrów dłużników, ale każdy ma swoją nazwę, właściciela i swoją bazę. Jeśli ktoś chce sprawdzić się w rejestrze dłużników, nie zrobi tego w Internecie wpisując własne nazwisko czy PESEL. Musi zarejestrować się w danym BIG-u i pobrać raport.

- KRD

- Infomonitorze

- ERIF

Jak sprawdzić czy mam długi? Poprzez pobranie raportów z każdej bazy BIG z osobna

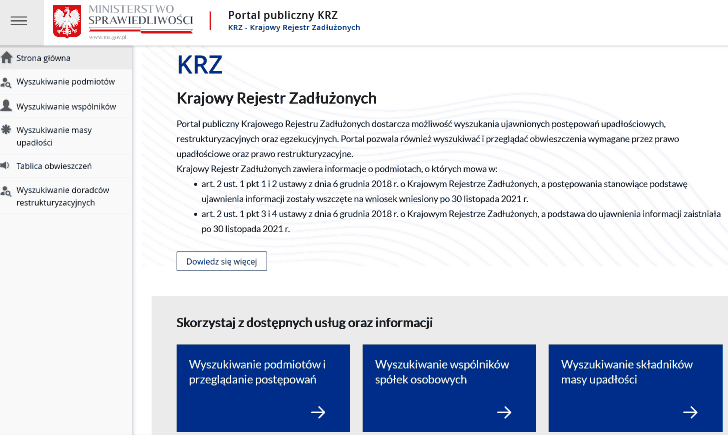

4. Krajowy Rejestr Zadłużonych

Nazwa obiecuje wiele, szczególnie, że w przeciwieństwie do BIG-ów, mamy tutaj do czynienia z państwowym serwisem? Czyżby więc państwo gromadziło w jednym, dostępnym wszystkim za darmo, Krajowym Rejestrze Zadłużonych dane o wszystkich polskich dłużnikach?

Jeśli już robisz sobie w głowie listę osób do sprawdzenia – odpuść. Serwis ten bowiem dopiero zaczyna gromadzić dane o długach. I nikt nie zakłada, że znajdą się w takie informacje jak w BIG-ach czy BIK-u. Z tego serwisu dowiesz się o specyficznych długach m.in. alimentacyjnych, wobec Skarbu Państwa, takich, których nie udało się wyegzekwować ale także o postępowaniach upadłościowych. Ponieważ serwis pracuje pod banderą Ministerstwa Sprawiedliwości, działa jak wszystkie serwisu z tej „stajni” – topornie, ma niemiły dla oka interfejs, a tzw. przyjazność użytkownikowi była dla jego twórców nader abstrakcyjnym pojęciem.

Krajowy Rejestr Zadłużonych wygląda tak:

Jak widać nie znajdziemy tutaj klasycznej listy dłużników, czyli tego, czego szukają w Internecie osoby chcące sprawdzić swoje długi. Jest to jednak źródło wiedzy o długach alimentacyjnych, o czym dokładnie można przeczytać w artykule o KRZ.

5. BIG – zbyt ogólnie, aby dowiedzieć się, czy masz długi

Ale który? – aż prosi się zapytać, bo zapytanie do wyszukiwarki „BIG” nie odnosi się do niczego. To coś takiego, jak ktoś wpisałby do wyszukiwarki: sklep. Ale jaki, który, z czym? To samo jest z zapytaniem o BIG.

Nie ma jednego BIG-u, tak jak mamy jeden BIK. BIG-ów jest kilka i każdy należy do kogoś innego.

Zatem obecność zapytania BIG tak wysoko świadczy o tym, że przeciętny polski dłużnik coś usłyszał, ale niekoniecznie wie, w którym kościele dzwoniono.

Szukanie długów po frazie BIG oczywiście da rezultaty, gdyż finalnie poszukiwacz zapewne jakiś tam raport z BIG pobierze. Ale czy ma świadomość, że jego długi mogą być prezentowane w BIG-u konkurencyjnym. I to, że nie zobaczy ich w ERIF nie oznacza, że nie są zamieszczone w KRD. Albo w Infomonitorze.

6. Jawny Rejestr Dłużników

Jeden z szukanych rejestrów, który pod taką nazwą nie istnieje. Podobnie jak znajdujący się kilka pozycji niżej Publiczny Rejestr Dłużników. Obydwie frazy mogą wywołać skojarzenie z poszukiwaniem przez dłużników Krajowego Rejestru Zadłużonych. Czyli jawnego rejestru dłużników, na przykład alimentacyjnych, administrowanego przez polskie państwo. O którym już pisałem.

Zatem jak szukać informacji o tym, czy mam długi, to nie nie w takim miejscu i nie poprzez szukanie jawnego rejestru dłużników. Zły kierunek.

7. BIK za darmo

Na siódmym miejscu odnotowaliśmy frazę BIK za darmo. Choć Biuro Informacji Kredytowej nie jest listą dłużników jako taką (są przecież kredytobiorcy, którzy mają w BIK multum wpisów idealnych, zielonych jak trawa na wiosnę i ….są w BIK – jak zwykli mówić ci, którzy myślą, że „bycie w BIK” oznacza posiadanie długów) to jednak szukając długów zawsze do BIK zajrzeć trzeba. Wszak jeśli ktoś zapomniał spłacić kredyt, w raporcie z BIK będzie miał to jak na dłoni wykazane.

Dlatego raport BIK jest skarbnicą wiedzy. Ponieważ ustawowo każdemu przysługuje darmowy raport BIK raz na pół roku, ludzie o to, jak zdobyć darmowy raport BIK pytają wyszukiwarki Google.

Sugestia: jeśli chcesz sprawdzić BIK, lepiej zapłać i pobierz go od ręki. Darmowy BIK to okrojona wersja raportu w pełnej wersji, na którą w dodatku musisz poczekać nawet miesiąc.

Biorąc pod uwagę, że szukanie darmowego raportu jest popularne, bajwyraźniej wielu rodaków woli jednak czekać niż wydać kilkadziesiąt złotych. Czy się rozczarują tym, co ustawowo muszą dostać za darmo? Raczej tak.

Nie warto, jeśli chcesz sprawdzić, czy masz długi, oszczędzać na BIK i „cebulić” się na darmowy raport bez wartości. Jak sprawdzać swoje długi na poważnie, to wyłącznie z poważną wersją raportu BIK. Niestety płatną. Ale sprawdzenie swoich długów nie zawsze jest darmowe.

8. Gdzie sprawdzić, czy mój dług jest przedawniony

Obecność takiej frazy w TOP 10 musi wywołać zdziwienie. Skąd w ogóle komuś do głowy przyszło, że istnieje miejsce, w którym sprawdza się przedawnienie długu. Ale skoro tysiące osób o to pytają, coś w tym musi być.

Nie ma instytucji, która to sprawdza. Obowiązkowo robi to sąd, gdy wierzyciel będzie starał się o wydanie nakazu zapłaty. Więc wierzyciel – chyba, że to wybitny osioł, z przedawnionym długiem do sądu nie pójdzie. Bo i po co, skoro sąd i tak oddali pozew z automatu?

Zatem w internecie nie ma miejsca, w którym sprawdzisz swoje długi pod kątem przedawnienia.

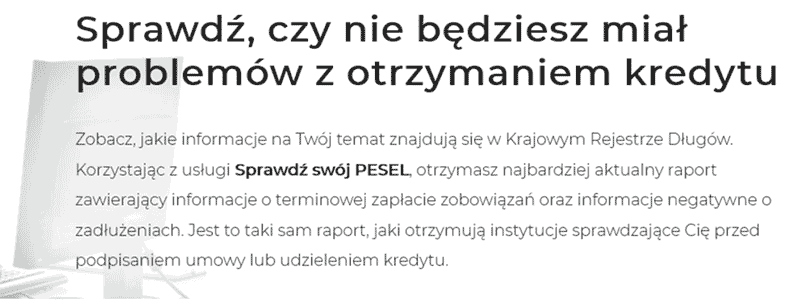

9. KRD sprawdź swój PESEL

Znów wracamy do KRD. Kolejna popularna fraza związana z Krajowym Rejestrem Długów to KRD sprawdź swój PESEL. Nazwa może nietrafiona, bo PESEL sprawdzić może każdy w dowodzie osobistym, więc popularność fraza zawdzięcza zapewne marketingowi i reklamom. O co zatem chodzi w usłudze oferowanej przez wrocławski BIG?

Pod hasłem Sprawdź Swój PESEL nie skrywa się nic innego, jak zachęta do sprawdzenia swojego raportu z KRD:

KRD sprawdź swój PESEL = recepta na to, jak sprawdzić swoje długi w KRD. Możesz to zrobić za darmo bez czekania na raport.

10. Publiczny Rejestr Dłużników

Zapewne chcący sprawdzić czy ma długi, wpisując do wyszukiwarki frazę „publiczny rejestr dłużników”, maił na myśli KRZ, czyli Krajowy Rejestr Zadłużonych, czyli pierwszy taki rejestr dłużników stworzony i administrowany przez państwo.

Być może szukający tej frazy mieli na myśli Publiczny Rejestr Dłużników Alimentacyjnych, który również de facto nie istnieje jako taki. Informacje o dłużnikach zalegających z alimentami prezentuje debiutujący i wspomniany już Krajowy Rejestr Zadłużonych.