Zapytania kredytowe w BIK wpływają na wiarygodność kredytową, jednak w sposób nie do końca dla większości jasny. A temat wpływu zapytań kredytowych na scoring zajmuje najczęściej osoby szukające sposobu na czyszczenie BIK. Wówczas pojawia się często pytanie o to, jak usunąć zapytania kredytowe z rejestru BIK. Rzadziej jednak zadajemy sobie pytanie: kiedy ma to sens i czy wszystkie zapytania kredytowe jednakowo oddziałują na wiarygodność kredytową.

W temacie tego, czym są zapytania kredytowe i jaki jest ich wpływ na możliwość zaciągnięcia kredytu, narosło wiele niejasności. Na szczycie tego pojęciowego bałaganu, jak wisienka na torcie, tkwi temat usuwania zapytań kredytowych z historii widocznej w BIK.

Bałagan ten sprawia wrażenie być na rękę tym, którzy wykorzystują zapytania kredytowe – bankom, BIK-owi i tym, dla których zapytania kredytowe stanowią pretekst do spławienia kredytobiorcy, bez jasnego wytłumaczenia, jaki ma on z nimi problem.

Zapytania kredytowe w BIK – czym są?

Zacznijmy od tego, że w tym artykule nie będę się pochylał nad definicjami. Spróbuję wprowadzić Cię do tematu zapytań kredytowych z perspektywy, jaka najczęściej pojawia się w kontaktach z naszymi klientami. Jaka to perspektywa? „Doradca powiedział, że mam za dużo zapytań i muszę je usunąć„. Siłą rzeczy skupię się zatem na tym problemie i posłużę się wieloma uproszczeniami, ale zrobię to z nadzieją, że dzięki temu temat będzie dla Ciebie nieco bardziej zrozumiały. Chociaż sam zastanawiam się, czy jest to możliwe do osiągnięcia.

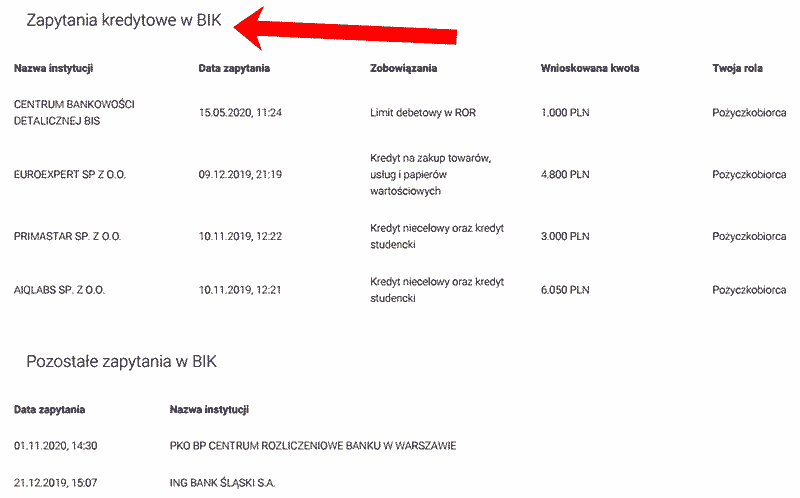

- Zapytania kredytowe – te związane z wnioskiem o udzielenie kredytu.

- Monitorujace dla potrzeb monitorowania ryzyka kredytowego banku – bank sprawdza czy np. coś nie sypie się w Twoich finansach i nie ma ryzyka, że przestaniesz spłacać swój kredyt.

- Zapytania w celu zarządzania klientem – bank czasem chce np. wcisnąć Ci nowy kredyt, sprawdza więc czy będziesz dobrym obiektem do takich zabiegów.

Wszystkie zapytania bywają wrzucane do jednego worka, a zdecydowanie nie powinny. Z tej listy interesują nas bowiem wyłącznie zapytania z pierwszego punktu, nie po próżnicy zwane właśnie zapytaniami kredytowymi.

Czy w ogóle szkodzą? Jaki wpływ na scoring BIK ma „liczba zapytań kredytowych”?

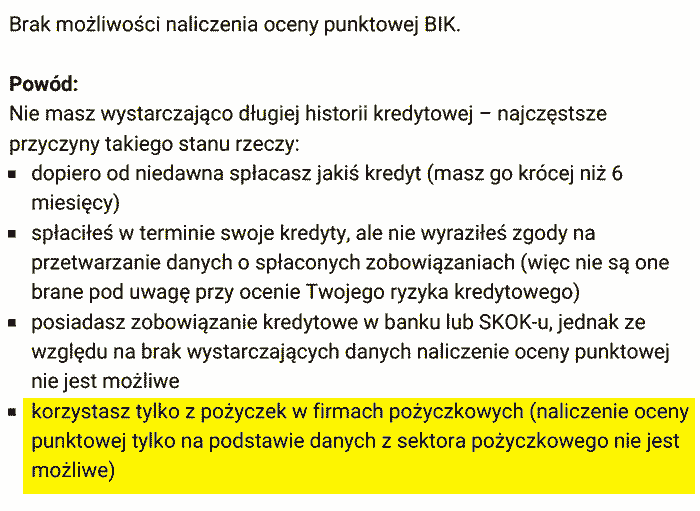

To, jak się reguluje bieżące zobowiązania i jak spłacało się w przeszłości kredyty, ma znaczący wpływ na możliwości kredytowe. Związek ten jest obecny w powszechnej świadomości od dawna. Tak jak to, że historię, która chluby nie przynosi, lepiej z BIK-u wymieść. Zapytania kredytowe jednak były na marginesie zainteresowania. Do czasu. Gdy osoby z pozornie doskonałym scoringiem, trafiały na odmowy kredytowania, okazało się, że poza terminowym regulowaniem zobowiązań BIK bierze na tapetę inne czynniki. Wśród tych czynników znajdują się zapytania kredytowe w BIK.

I chociaż zapytania kredytowe to tylko 5% całej oceny w BIK, to czasem mogą przesądzić o tym czy dostaniesz kredyt. Dlaczego?

- Każdy bank ma tą umowną granicę, dotyczącą akceptowanego poziomu scoringu. Punkt mniej i żegnasz się z kredytem.

- Duża liczba zapytań powoduje, że wniosek o kredyt jest odrzucany z automatu i nakładana jest blokada na udzielenie kredytu.

Ten drugi aspekt jest szczególnie ważny. Dlaczego? Bo przytłaczająca większość osób, z którymi rozmawiam, sprowadza funkcję zapytań wyłącznie do modelowania scoringu. W praktyce banki klienta, który szybko złożył kilka zapytań traktują per noga. Ile zapytań potrzeba by wyzwolić ten mechanizm i jak długo ta blokada będzie działać, zależy od banku. Żeby jednak uświadomić Ci, jak łatwo w ten sposób zablokować sobie rozmowę o kredycie, sugeruję, żebyś po 2-iej odmowie zaczął szukać jej przyczyn. Każda kolejna może być już na zasadzie – inni nie dali, więc musieli mieć powód.

Najgorsze w tym wszystkim jest to, że

bank nie wie czemu składałeś tyle zapytań o kredyt

Jesteś desperatem szukającym kredytu za wszelką cenę, z nożem na szyi kolekcjonujesz kolejne odmowy? A może po prostu podszedłeś do kredytu jak do zakupu telewizora – chcąc wybrać świadomie pytasz w bankach jaki produkt Ci zaproponują, bo chcesz wybrać najkorzystniejszą ofertę?

Banki nie przewidują takiej opcji. Pytasz, masz brać. Co to za przebieranie w ofertach? Jak inaczej wytłumaczyć fakt, że bank wysyłając zapytanie do bazy BIK, nie rozróżnia rzeczywistego ubiegania się o kredyt od zwykłego pytania o ofertę.

Co z tego, że kredytem kończy się zazwyczaj tylko jedno ze złożonych zapytań – o ile szybko zdecydujesz się na umowę, tzn. zanim nałożą Ci blokadę. Z perspektywy bazy BIK mogą być one także oznaką dużej aktywności kredytowej, czyli wspomnianej wyżej desperacji lub próbą zaciągnięcia przez Ciebie wielu kredytów w krótkim czasie.

Lata mijają, kontrowersje wobec takiego podejścia narastają, ale nie widać by ktokolwiek chciał to zmienić. Widać bankom i BIK-owi taki układ pasuje.

Czy pobierając raport z BIK dokładasz zapytania kredytowe?

Gdy kupujesz na stronie BIK-u raport ze swoim danymi, nie jest to czynność związana bezpośrednio z procesem występowania o kredyt. Dlatego pytanie o swoją historię kredytową nie jest odnotowywane w raporcie BIK i nie wpływa na Twoją wiarygodność kredytową.

Finał zapytania – dostałeś kredyt czy nie?

Ten podział dla banku nie ma większego znaczenia. Dla nas już tak. I jak pokazał czas, znaczenie ma również dla UODO.

Zaczęło się od żądań usunięcia danych o zapytaniach kredytowych kierowanych do BIK i banków. Niestety, ani jedni ani drudzy nie mieli zamiaru się na to godzić. Wówczas jeszcze nie pojawił się podział na zapytania, które spotkały się z odmową i te, które kończyły się aprobatą wniosku kredytowego.

Z czasem niektórzy, poniekąd słusznie, zauważyli, że skoro zapytanie kredytowe nie skończyło się kredytem, to po co ma widnieć w ich historii kredytowej i bruździć. Usuńmy je. I tu zaczyna się kolejna historia związana z zapytaniami kredytowymi, a właściwie z ich usuwaniem z BIK. Okazuje się bowiem, że coś co dla zwykłego, logicznie myślącego człowieka to tylko jakieś śmieci, dla banków stanowi strategiczne informacje. I będą ich bronić do ostatniej kropli krwi. Walka jest zazwyczaj ciężka i długa – opisaliśmy to w artykule o tym co zrobić gdy bank odmawia usunięcia zapytania.

Posypały się odmowy od banków – posypały się skargi do GIODO. To nie pomyłka – to były jeszcze czasy, zanim nastało UODO. I GIODO w wielu przypadkach, wydawało decyzje korzystne dla skarżących się konsumentów. Decyzja jednak to nie wyrok, więc banki postanowiły stawić opór w sądach, zaskarżając takie decyzje. Jakże musieli być zniesmaczeni gdy Wojewódzki Sąd Administracyjny w Warszawie również stawał po stronie klientów banku i wyrokami potwierdzał słuszność decyzji GIODO. Zniesmaczenie to zaś musiało sięgać zenitu, gdy Naczelny Sąd Administracyjny uznawał takie wyroki za zasadne (https://orzeczenia.nsa.gov.pl/doc/F08815D344)

Dzięki tym decyzjom i wyrokom mogliśmy dowiedzieliśmy się jednego.

Pytanie pytaniu nie równe, czyli kto pyta

Zapytania kredytowe to nie tylko domena banków. Firmy pożyczkowe, o ile korzystają z BIK, także składają zapytania kredytowe , gdy sprawdzają swojego przyszłego klienta. Jednak w przeciwieństwie do wpisów pochodzących od banków, ich zapytania wydają się być traktowane zdecydowanie mniej poważnie. Jest to z resztą sytuacja analogiczna do wpisów dokumentujących historię spłaty pożyczki. BIK otwarcie komunikuje poślednią rolę takich wpisów.

Ta nierówność wynika również z przepisów prawa. Dla firm pozabankowych wydane zostało odrębne rozporządzenie ministra w kwestii tego, co im wolno, a czego nie w związku z BIK-iem. Rozporządzenie literalnie wskazuje co firmy mają przekazywać do BIK.

http://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20160000971

Nie ma tu nigdzie danych dotyczących zapytania wysłanego do BIK w celu pozyskania naszej historii kredytowej. Zatem o ile banki stawiają opór i toczą spory interpretacyjne, o tyle w przypadku chwilówek takich dylematów być nie powinno.

a na końcu Sądy sobie

Napisaliśmy już, że UODO i część sędziów staje po stronie klienta banku. Ale są też sytuacje gdy mimo, że sprawa zapytań kredytowych wydaje się być dostatecznie klarowna, mamy poparcie UODO, to sąd i tak ma swoje zdanie. Czasem z lekka kuriozalne. Oto np. 28 września 2021 r. WSA uchylił decyzję UODO stwierdzając, że w sprawie zaniechano zwrócenia się do Komisji Nadzoru Finansowego (https://uodo.gov.pl/pl/file/3899). Sędzia zdaje się „nie ogarnia”, kto w Polsce jest odpowiedzialny za nadzór w kwestii przetwarzania danych osobowych. UODO jest wzburzone, że ktoś im umniejsza. Złożyło zatem skargę kasacyjną do NSA (https://uodo.gov.pl/pl/file/3900).

Walka trwa. Walka w imię idei – dodajmy.

W całej tej sprawie nie może umknąć nam jedna istotna kwestia. Decyzja UODO, o której mowa powyżej została wydana 15.12.2020 roku – znając życie, ładnych kilka miesięcy po skardze klienta i kilku miesiącach dochodzenia się wcześniej z bankiem. Decyzja sądu zapadła kolejnych 9 i pół miesiąca później. Jak już wiesz nadal nie jest rozstrzygnięta. I teraz najważniejsze, zapytania kredytowe znikają z raportów BIK po 12 miesiącach, a do oceny kredytowej bywają brane jeszcze krócej.

Możliwe zatem, że zapytania nie było już w BIK-u gdy zapadała decyzja UODO. A nomen omen, na bank, nie ma już go tam od kilku ładnych miesięcy.

Skoro doczytałeś do końca znaczy, że naprawdę próbowałeś zrozumieć jak to działa i skąd tyle hałasu w kwestii czyszczenia BIK z zapytań kredytowych. Jeśli uważasz, że na mierzenie się z tym bałaganem szkoda Twojego życia, możemy nieco Ci pomóc. Wszak korekty BIK-u to coś, co ludzie zlecają nam każdego dnia, a czasem zafiksowanie się na zapytaniach kredytowych stanowi ślepy zaułek i odciąga od tego, co jest rzeczywistym problemem w historii kredytowej.