Raport BIK – jedyny dokument, dzięki któremu możesz sprawdzić się w Biurze Informacji Kredytowej. Raport z biku możesz pobrać w wersji płatnej oraz darmowej. Dlaczego warto pobrać raport BIK?

- Jak pobrać raport BIK?

- Co znajdziesz w raporcie BIK?

- Na co zwracać uwagę w raporcie?

- Ile kosztuje raport BIK? Czy można pobrać go za darmo?

Jak pobrać raport BIK?

Miejscem, z którego pobiera się raport BIK jest strona internetowa BIK-u lub aplikacja na telefon. Niezależnie od źródła, raport BIK pobierzesz przez online w kilka sekund. Jeśli zdecydujesz się za niego zapłacić. Lub zaczekasz miesiąc – jeśli będziesz chciał pobrać raport BIK za darmo. Pobranie raportu jest bezpieczne, gdyż dokonujesz tego bezpośrednio z BIK.

Aby pobrać raport ze strony BIK, wystarczy kliknąć w link, zarejestrować się i zamówić raport o sobie.

Ile kosztuje raport BIK?

Za pojedynczy raport BIK zapłacisz 49 zł. Jeśli planujesz sprawdzić BIK dwukrotnie w ciągu 3 miesięcy (na przykład przed i po czyszczeniem BIK) możesz zakupić duet raportów za 73.50 zł (dwa raporty do pobrania w okresie kwartału)

Raport BIK cena za pojedyncze sprawdzenie swojego rejestru

Jeśli zapragniesz zakupić jednorazowo pojedynczy raport BIK, to cena będzie kształtować się tak:

| Raport BIK | Raport BIK Moja Firma | |

|---|---|---|

| gdzie zamówić? | Portal BIK | Portal BIK |

| cena | 49,00 zł | 49,00 zł |

Cena za „hurtowy” zakup raportów BIK

A co, gdybyś chciał nabyć większą ilość raportów, tak na zapas? Możesz to zrobić, możesz kupić kilka raportów z góry. Nie myl tego jednak z pakietami BIK, o których dopiero sobie powiemy. Ile kosztuje raport BIK, gdy dokonasz takiego zakupu?

| Raport BIK osoba indywidualna | Raport BIK Moja Firma | Raport BIK Moja Firma | |

|---|---|---|---|

| gdzie zamówić? | Portal BIK | Portal BIK | Portal BIK |

| liczba raportów | 2 szt. | 2 szt. | 6 szt. |

| czas aktywności | 3 m-ce | 3 m-ce | 6 m-cy |

| Cena | 73,50 zł | 73,50 zł | 249 zł |

| Cena jednego raportu | 36.75,00 zł | 36,75 zł | 44.83,60 zł |

Zakup kilku raportów BIK i zapłacenie za nie z góry wychodzi korzystniej niż jednorazowe sprawdzenie historii kredytowej.

| Raport BIK | Raport BIK Moja Firma | |

|---|---|---|

| Gdzie zamówić? | Portal BIK | Strona BIK-u |

| opcja | Pakiet BIK | 6 raportów |

Jeszcze korzystniej wychodzi pakiet BIK, dodatkowo w pakietach przeważnie mamy dodatkowe usługi, które zwiększają funkcjonalność tych pakietów. Takie jak alerty BIK czy Analizator Kredytowy.

Gdybym osobiście miał wybierać jakiś pakiet do korzystania z rejestru BIK w dłuższym okresie czasu i musiał zbalansować cenę oraz dostępne w pakietach usługi, byłyby to:

- Dla osoby fizycznej: Pakiet BIK z portalu BIK,

- Dla firmy: Pakiet Bezpieczna Firma z portalu BIK.

Roczny pakiet BIK kosztuje w najtańszej wersji 129 zł. W skład pakietu wchodzi 6 raportów BIK (do pobrania w ciągu 12 miesięcy trwania umowy) oraz alerty BIK. Koszt jednego raportu w pakiecie BIK na rok to 21.50 zł.

Czy warto kupić raport BIK w wersji płatnej?

Jeśli masz problem ze zdolnością kredytową lub chcesz poprawić scoring BIK, musisz kupić raporty BIK, aby móc zdiagnozować problem i śledzić proces poprawy scoringu. Więc nie tyle warto kupić raporty BIK, co zwyczajnie trzeba to zrobić.

Bez raportów BIK nie sprawdzisz ani aktualnej kondycji swojej zdolności kredytowej ani nie wychwycisz błędów w rejestrze BIK.

Czy raport z BIK jest płatny?

BIK jest instytucją komercyjną, założoną przez banki, a więc celem BIK jest zarabianie pieniędzy. Dlatego też raport z biku w wersji, która jest Ci przydatna, jest płatny. Choć BIK musi udostępniać również – zgodnie z ustawą – darmowe raporty BIK.

Jak pobrać darmowy raport BIK?

Po rejestracji i weryfikacji konta w BIK (np. poprzez aplikację mObywatel) możesz złożyć wniosek o darmowy raport z BIK-u. Prawo darmowego raportu z Biura Informacji Kredytowej masz raz na pól roku. Pytanie: czy warto pobrać raport BIK w wersji darmowej? Zasada – jak coś jest darmo, jest do kitu – w tym przypadku sprawdza się perfekcyjnie. Darmowy raport z BIK jest kompletnie bezużyteczny. Jego minusy:

- oczekiwanie na raport do 30 dni

- konieczność po zamówieniu darmowego raportu dosyłania wniosku o uszczegółowienie kopii danych

- raport w bezpłatnej wersji jest nieprzejrzysty

Aby zamówić darmowy raport BIK-u musisz złożyć w panelu klienta zlecenie na Kopię Danych, a następnie wysłać prośbę o jej uszczegółowienie.

Doszczegółowienie kopii danych BIK – wzór wniosku

Chcąc rozszerzyć darmowy raport z BIK-u o szczegóły, których Kopia Danych nie zawiera, kliknij w symbol koperty w prawym górnym rogu. Następnie wybierz temat, w tym przypadku będzie to Inny Temat, a następnie wklej do okienka wzór wniosku o uszczegółowienie:

Na podstawie art. 15 RODO wnoszę o udostępnienie mi kopii moich danych przetwarzanych w systemach Biura Informacji Kredytowej. Proszę o uwzględnienie w tej kopii również szczegółowych danych o przebiegu spłat kredytów (doszczegółowienie do Kopii Danych)

Po ok. miesiącu otrzymasz pliki do pobrania, które będą wyglądały tak:

I już możesz pobrać swój darmowy raport z BIK. Pytanie tylko po co czekać, skoro i tak zaraz po pobraniu uznasz, że owa Kopia Danych jest bezużyteczna. I aby sprawdzić BIK, musisz zamówić raport w wersji czytelnej.

| Raport BIK | Raport BIK Moja Firma | |

|---|---|---|

| Gdzie zamówić? | Portal BIK | Strona BIK-u |

| opcja | Pakiet BIK | 6 raportów |

Oczywiście pomijam fakt, że w pakietach przeważnie mamy dodatkowe usługi, które zwiększają funkcjonalność tych pakietów. Jednak pozostałe usługi świadczone przez BIK to temat na osobny artykuł. Warto pamiętać, że ich działanie i sensowność też nie jest jednoznaczna.

Gdybym osobiście miał wybierać jakiś pakiet do korzystania z rejestru BIK w dłuższym okresie czasu i musiał zbalansować cenę oraz dostępne w pakietach usługi, byłyby to:

- Dla osoby fizycznej: Pakiet BIK z portalu BIK,

- Dla firmy: Pakiet Bezpieczna Firma z portalu BIK.

Zakup pakietów BIK dla firmy jest tym bardziej opłacalny, że możemy trafić na promocję.

Jak wygląda raport BIK?

Najważniejsze dane, które znajdziesz w raporcie BIK, jakie świadczą o Twojej kondycji finansowej widzianej oczami BIK-u. Podstawowe elementy raportu, które odczytasz samodzielnie, a które od razu powiedzą Ci, czy jesteś wiarygodny jako kredytobiorca czy niekoniecznie. I musisz popracować nad poprawą jakości swojego BIKu, aby zwiększyć wiarygodność, a w efekcie zdolność kredytową. Oto, co zawiera każdy raport BIK.

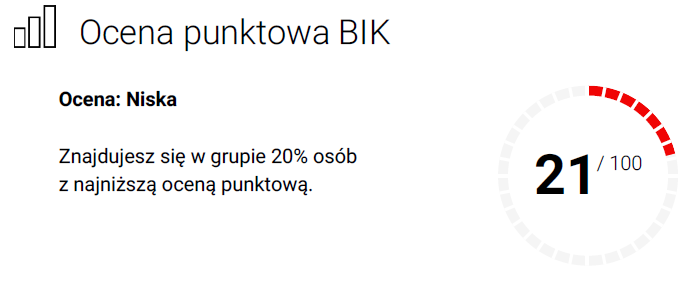

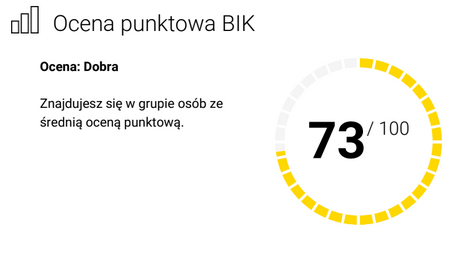

Ocena punktowa BIK widoczna w raporcie

Już pierwszy rzut oka na ocenę BIK da Ci odpowiedź na to, czy masz szansę na kredyt. Bo tak, jak widzi Cię BIK, widzą Cię również banki. Ocena punktowa BIK obliczana jest na podstawie historii w bankach i wyrażona procentowo. Im wyższy wskaźnik, tym dla Ciebie lepiej.

Jakie rodzaje ocen pokazuje raport BIK?

BIK nie może Cię ocenić – brak oceny punktowej

Sytuacja dotyczy osób bez historii kredytowej dłuższej niż 6 miesięcy, z historią opartą na parabankach lub z historią tak złą, że brakło dolnej skali.

Ocena grupy 20% z najniższą oceną punktową

Oto przykład oceny, której nikt nie chciałby mieć. Tak niska ocena zarezerwowana jest dla tych, którzy lubią pożyczać, ale oddawać niekoniecznie. Ocena BIK o takiej wartości to eliminacja kredytobiorcy z grona tych, którzy mogą starać się o kredyt. Oczywiście na tak skrajną ocenę trzeba sobie dobrze zasłużyć.

Raport BIK ze średnią oceną

Większość kredytobiorców ma ocenę średnią. Oznacza to, że mają zdolność kredytową, ale banki nie rozkładają przed nimi czerwonego dywanu.

Dla osób z taką oceną analiza raportu BIK jest niezastąpiona. Pozwoli ona wychwycić niedoskonałości swojego BIKu, skorygować drobne błędy, aby podnieść ocenę punktową o kilka brakujących procent i wejść do grona

kredytobiorców z najwyższą oceną punktową

Cel każdego kredytobiorcy. Ocena punktowa BIK prezentowana na zielono. Choć widać jeszcze rezerwy, które można, dzięki optymalizacji BIK, wykorzystać i ocenę punktową podnieść.

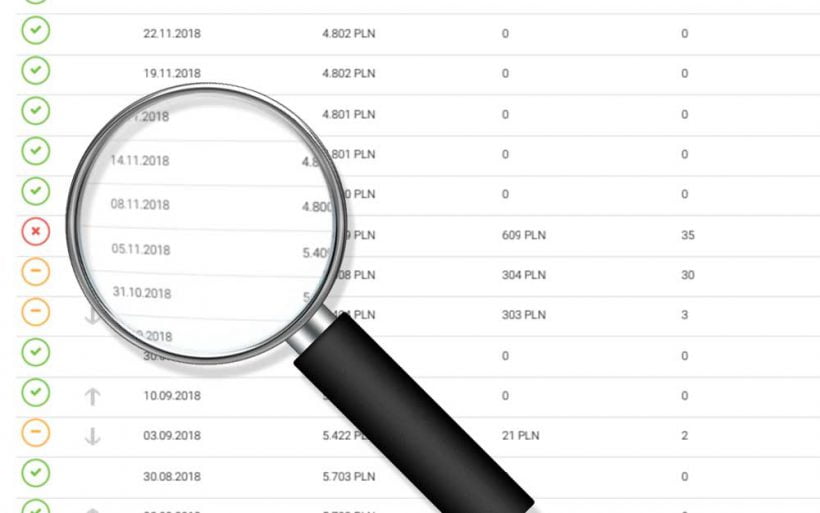

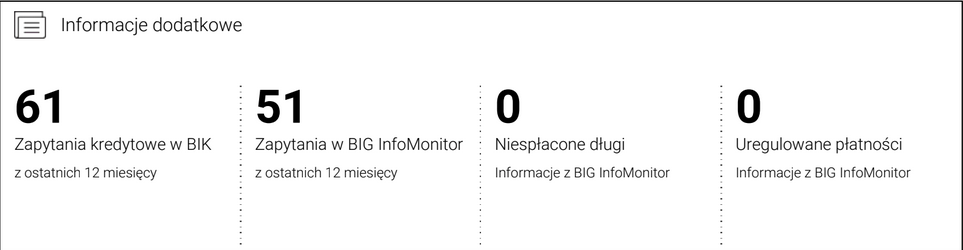

Zapytania kredytowe w raporcie BIK

Raport BIK zawiera informacje, ile w ostatnich 12 miesiącach złożyłeś zapytań kredytowych. Dane te są bardzo ważne dla oceny swojej szansy kredytowej.

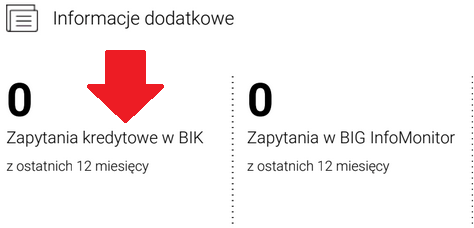

Ideał wygląda tak:

Osoby, które składają zapytania bez opamiętania, są przez BIK szczególnie baczne obserwowane. Ma to związek z bezpieczeństwem pożyczkodawców. Jeśli bowiem ktoś ma widoczne problemy ze spłatą bieżących kredytów i pożyczek, a jednocześnie składa niezliczoną ilość zapytań kredytowych, raport BIK krzyczy wyraźnie: uwaga, zagrożenie pętlą kredytową. Ten kredytobiorca szuka za wszelką cenę pożyczki na spłatę zaciągniętych pożyczek.

Czy to się kończy, wiedzą wszyscy. Dlatego też nagromadzenie zapytań kredytowych w sytuacji problemów ze spłatą powoduje często ostry zjazd oceny punktowej. Po to, aby nikt przypadkiem nie pożyczył takiemu kredytobiorcy ani złotówki. Gdyż może być to jego ostatnia pożyczka przed osiągnięciem dna.

Czy zapytania kredytowe z BIK można usunąć?

Tak, jest to możliwe. Pisaliśmy o tym w artykule o zapytaniach i ich usuwaniu. Najczęściej jednak nie jest to w ogóle konieczne. Jeśli nagromadzenie zapytań jest wynikiem pętli, to ich usunięcie nie sprawi, że zadłużony magicznie odzyska zdolność kredytową. A ponieważ zapytania kredytowe są z BIK usuwane samoistnie już po 12 miesiącach, zamiast je sztucznie usuwać, lepiej znaleźć przyczynę blokady kredytowej odmów, a potem zneutralizować ją (w tym pomoże analiza raportu BIK) zamiast liczyć na to, że usunięcie zapytań rozwiąże problem.

Pozostałe zapytania kredytowe w BIK, czyli coś się święci, a Ty dzięki raportowi możesz to monitorować

Ciekawym i interesującym miejscem w raporcie BIK jest sekcja Pozostałe Zapytania w BIK. Wielu pomija ją, gdyż nie wie, o co chodzi. Myślą wręcz, że to jego własne zapytania i złości się na BIK, że przecież ich nie składali.

To nie są Twoje zapytania, nie Ty je składałeś. Są to techniczne, wewnętrzne zapytania banków o Twoją postać. Bank, zanim zaproponuje Ci z własnej inicjatywy jakąś promocję kredytową, najpierw sprawdzi Cię w BIK. Te zapytania oznaczają, że bank zasięgał w BIK opinii o Tobie, Co oznaczać może, że szykuje Ci się jakaś oferta.

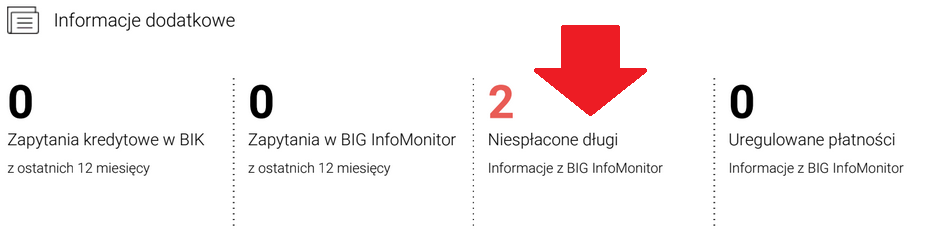

BIG Infomonitor jako dodatek do raportu BIK

Bezpłatnym dodatkiem do raportu BIK, pobieranego bezpośrednio z tej strony, jest Raport z BIG Infomonitor. Znajdują się w nim wpisy dokonane przez wierzycieli, którzy nie mogą wpisywać dłużników do BIK-u (nie są pożyczkodawcami), ale mogą robić to w BIG.

O tym, że coś z BIG jest nie tak, informuje nas czerwona cyferka:

Szczegółowe informacje znajdziesz na końcu własnego raportu. Będzie to w formie takiej jak pokazana na obrazku:

Co jeszcze zawiera raport BIK?

Pokazaliśmy kilka elementów raportu z BIK, na które trzeba zwrócić szczególną uwagę. A co jeszcze zawiera raport z BIKu? 90% treści raportu to szczegóły spłaty Twoich zobowiązań tych w BIK istniejących i tych z BIK usuniętych. Znajdziesz zatem pełną historię zobowiązań i w trakcie spłaty i już spłaconych.

W razie problemów ze zrozumieniem treści raportów, interpretacji wskaźników i przede wszystkim chęci dowiedzenia się, jak poprawić swój BIK, zapraszamy do skorzystania z oferty analizy swojego raportu.

Aby zamówić analizę PRZEŚLIJ PLIK Z RAPORTEM BIK na adres: bik@mamdlugi.pl i dokonaj wpłaty zaliczki w wysokości 57 zł klikając:

Raporty BIK dla firm – ile kosztuje BIK Moja Firma w pakietach?

Na pewno drożej niż dla osoby fizycznej. I tak, jak wcześniej, bardziej interesuje nas najtańszy zakup raportu niż zawartość pakietu. Sprawdzamy zatem, czy cena raportu w pakiecie jest dużo niższa? Oto wyniki.

| Bezpieczna Firma | Bezpieczna Firma XL | |

|---|---|---|

| Gdzie zamówić? | Strona internetowa BIK | Strona BIK-u |

| liczba raportów | 6 szt. | 12 szt. |

| czas aktywności | 12 m-cy | 12 m-cy |

| Cena | 249 zł | 399 zł |

| Cena raportu poza pakietem | 24.50 zł | 24.50 zł |

| Cena jednego raportu* | 41,50 zł | 33,25 zł |

Ważne. Wszystkie ceny dla firm są obliczone przy założeniu, że obowiązuje 23% stawka VAT.

*przy założeniu, że klient korzysta z portalu przez rok czasu i pobiera jeden raport w miesiącu