Zgoda ogólna w BIK jest dla tych, którzy z optymizmem patrzą w przyszłość. Dla tych którzy są jak Młody Bóg z reklam Prudentiala. Dlaczego?

Otóż pewne sprawy należy przemyśleć z góry. Odkładanie ich na potem może mieć fatalne skutki, a wiara, że to co przytrafia się innym na pewno nie spotka nas, bywa zgubna. Dlatego warto znać konsekwencje, jakie niesie za sobą udzielona zgoda ogólna w BIK. Chociażby po to, by wiedzieć dlaczego nie warto.

Jak działa zgoda ogólna w BIK

Każdy wie, że zaciągając kredyt udzielamy bankowi (oraz BIK-owi) zgody na odnotowywanie historii spłaty i ujawnianie jej innym kredytodawcom. Ta zgoda to najczęściej zgoda indywidualna, czyli dotycząca właśnie zaciąganego kredytu/pożyczki. Nie możemy odmówić jej udzielenia.

Drugą zgodą – dobrowolną – jest zgoda ogólna. Nie jest ona powszechnie wymagana, ale część banków na umowie kredytowej zamieszcza informację o wyrażeniu zgody ogólnej w BIK. Ta zgoda dotyczy wszystkich Twoich już zaciągniętych kredytów. Dlatego jest dosyć ryzykowna i warto przemyśleć taki krok, zanim się na niego zdecydujesz.

Wszystko bowiem jest dobrze do momentu, gdy nie masz problemów ze spłatą kredytu. Co jednak w sytuacji, gdy takie potknięcia się zdarzą? Gdy nastąpi sytuacja, której nie przewidziałeś, jak np. pandemia? Dlatego warto nie być takim, jak wspomniany Młody Bóg.

Problem ze spłatą kredytu i zgoda ogólna

Gdy pojawią się problemy, wówczas ujawnia się, dlaczego zgoda ogólna niesie nieprzyjemne konsekwencje dla kredytobiorcy. Gdy masz kilka kredytów świetnie spłaconych, a wśród nich jeden rodzynek, który blokuje Ci możliwość zaciągnięcia kredytu, zapewne zechcesz wyczyścić BIK.

Zgoda indywidualna oznacza, że niejako każdy wpis odpowiada za siebie i można go wyciągnąć przed szereg. Ty przeszkadzasz, więc odchodzisz. Ty jesteś wpisem dobrym, więc zostajesz. Przy zgodzie ogólnej odpowiedzialność wpisów staje się zbiorowa. Co oznacza, że chcąc pozbyć się zakały, musisz razem z nim pozbyć się dobrze Ci służących wpisów. Może to mieć dewastujący wpływ na Twój scoring BIK.

Dlatego udzielnie zgody ogólnej w BIK jest trochę jak wsadzanie przez tresera głowy do paszczy krokodyla. Niby zazwyczaj nie ma konsekwencji, ale gdy już się pojawią….tracisz głowę.

Odwołanie zgody ogólnej

Jeżeli popełniłeś ten błąd i wyraziłeś zgodę ogólną w BIK, w mojej opinii powinieneś rozważyć jej odwołanie. Przeboleć stratę czasu, jaką poświeciłeś na budowanie historii kredytowej, zejść z tej miny i skupić się na budowie ciągłości historii kredytowej, tak by scoring poniósł finalnie jak najmniejsze szkody. Zastąpić wpisy obciążone zgodą ogólną nowymi, powiązanymi tylko zgodą indywidualną.

Jak odwołać zgodę ogólną w BIK? Najlepiej w sposób jaki się jej udzieliło. My podajemy Ci dwie dostępne metody:

Odwołanie bezpośrednio w Biurze Informacji Kredytowej

To najprostsza metoda. Wypełniasz specjalne oświadczenie i przesyłasz za pomocą formularza kontaktu po zalogowaniu do konta w Portalu BIK. Takie oświadczenie o odwołaniu zgody ogólnej udostępni Ci na życzenie sam BIK. Klikając poniżej zobaczysz jak ono wygląda:

Odwołanie zgody w banku, w którym była podpisana

Ponieważ nie podejrzewam, aby ktoś specjalnie zwracał się do BIK-u z taką zgodą, to prawdopodobnie możesz skierować się do banku, który taką zgodę podsunął. Jaki? Ta 4-ka to główni podejrzani:

- BGŻ BNP Paribas,

- Citi Handlowy,

- Idea Bank,

- mBank,

i jeden z nich pojawi się w drobnym przykładzie.

Wpis z dobrą historią odejdzie na własne życzenie

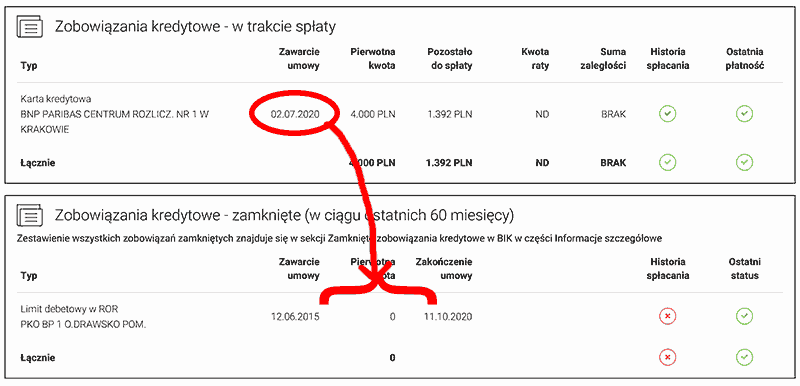

Przyjrzyjmy się sytuacji, gdy usunięcie wpisu mogłoby się skończyć pełnym happy endem, gdyby nie….zgoda ogólna. Klient ma dwa wpisy, jeden zamknięty z dosyć nieciekawą historią, blokujący możliwość zaciągnięcia kredytu oraz jeden dobry, aktywny.

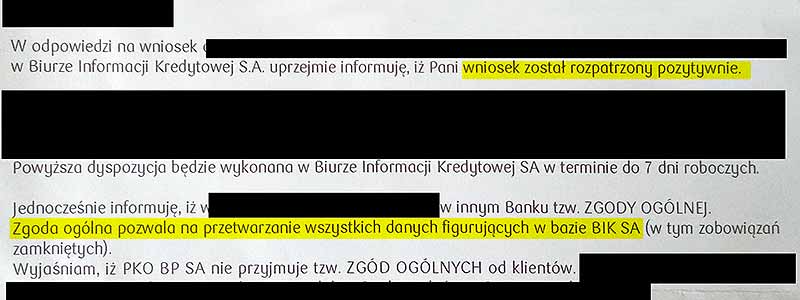

W opisywanej sytuacji z bankiem uzgodniono, że kiepski wpis będzie usunięty, ale na przeszkodzie stoi zgoda ogólna. By wpis zniknął z BIK trzeba odwołać zgodę ogólną dla BIK.

W tej sytuacji scoring nie ucierpi, gdyż w momencie gdy sprawa do nas trafiła. po prostu go nie ma. Klient, po odwołaniu zgody ogólnej, pozbędzie się wpisu z PKO BP i chwilowo pozostanie mu dobry wpis z BNP Paribas. Ten czas należy wykorzystać na budowanie scoringu, gdyż dobry wpis BNP zniknie po jego spłacie, w wyniku wycofania zgody ogólnej w BIK.

W prezentowanym przypadku właściciel raportu wyjdzie z sytuacji obronną ręką. Jednak wiele sytuacji nie jest aż tak prostych, a odbudowa scoringu BIK wymaga większej „gimnastyki”. Gdy nie wiesz, jak zabrać się do tego procesu, warto skorzystać z analizy raportu BIK sporządzonego przez osobę z bogatym doświadczeniem, oferuje ją wiele serwisów, w tym oczywiście nasz. Każdego dnia analizujemy takie zależności, by pomóc Ci w najkrótszym możliwym czasie postawić na nogi historię kredytową.